【價格方面】本周全國建筑鋼材價格整體繼續呈震蕩偏強。螺紋方面,其中華北、華中、西南、西北、東北區域漲幅最為明顯,漲幅在100-280元/噸之間,另外,華東區域寬幅震蕩,漲幅在50-80元/噸 。線材方面整體也呈震蕩偏強態勢,其中西南、西北、華北、東北、華南漲幅最為明顯,漲幅在150-290元/噸。另外華東、華中區域寬幅震蕩,漲幅為60-70元/噸,但杭州區域有小幅下跌10元/噸。

表1:全國主要城市價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東市場: 本周華東區域建筑鋼材價格寬幅震蕩趨勢運行。具體來看,上周末鋼坯價格大幅拉漲,市場拉漲情緒突出,螺紋價格同步大幅跟漲。周初期螺直逼漲停,市場漲價情緒繼續涌現,價格繼續大幅拉漲。周中期螺高位跳水,市場恐高情緒釋放,價格由大漲轉向大跌,市場需求在價格快速波動下觀望情緒增加。周尾盤面低位反彈,隨著交投放量,市場止跌企穩。周整體呈現寬幅震蕩趨勢運行。

【供給方面】本周建材整體供應環比減少3.75萬噸。分品種來看,螺紋環比減量2.21萬噸,其中長流程企業減產2.55萬噸,短流程企業曾產0.34噸;線盤環比減量1.54萬噸,其中長流程企業減產1.44萬噸,短流程企業0.1萬噸;區域來看,目前東北、華東和華中均有減產,華南供應持穩,華北、西北和西南環比增量,當前鋼企生產變動主要影響原因在于設備常規檢修、限電、限產,以及原料轉產其它品種。熱卷方面,本周產量環比減少3.66萬噸,從三大區域來看,華東增加2.65萬噸,南方基本持平,北方環比減少6.31萬噸;從七大區域來看,華北和華東供應變化明顯;從省份角度來看,河北降產突出,主要原因在于設備常規檢修;江蘇增產明顯,主因在于軋機恢復正常生產/鐵水轉產。

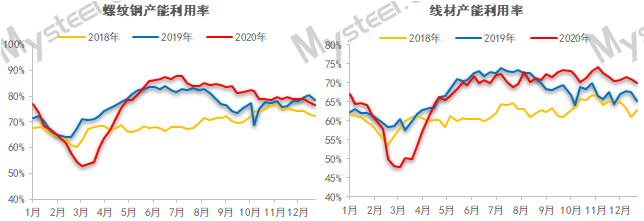

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

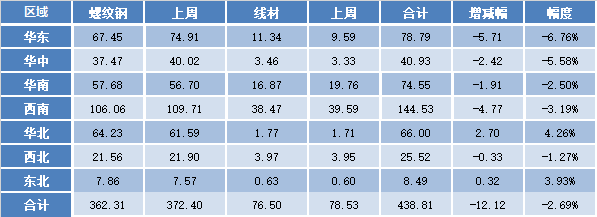

【庫存方面】本周全國產量小幅減少,廠庫、社庫維持雙降,但降幅小幅走弱。從庫存數據來看,本周社庫保持去庫狀態。其中國內主要城市螺紋鋼、線材總庫存為438.81萬噸,較上周(2020年12月18日)減少12.12萬噸,減幅為2.69%。去年同期庫存411.92萬噸,同比增加26.89萬噸或增6.53%。

表2:全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

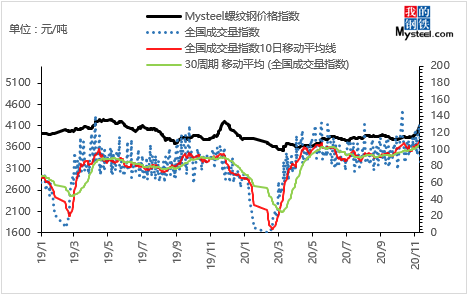

【需求方面】成交來看,本周黑色系盤面寬幅震蕩,由于價格本周價格震蕩節奏較快,且價格震蕩區間放大,終端需求雖有釋放,但觀望情緒加重。就成交體量來看,本周需求有所下滑。就成交數據來看,較上周小幅下降。截至25日,全國237家流通商周均成交量為19.5萬噸,環比上周周均成交量減少1.47萬噸,降幅為7.01%。

圖2:全國建筑鋼材成交量匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:以主要品種螺紋鋼來看,本周新增浙江、安徽、遼寧、黑龍江設備減產檢修,其中浙江、安徽檢修/減產主因在于限電,而遼寧、黑龍江檢修/減產主因在于原料轉產。對于多省發布的限電政策,本周調研了解僅有浙江、江西、安徽個別因限電而檢修,其余企業暫無影響。另外,由于近幾周受采暖季限產、利潤壓縮,常規檢修、原料轉產等多因素影響,建筑鋼材供應連續四周降產,但從下周開始,增產/復產企業比例逐漸增加,預計后期小幅增產,但供應暫無明顯壓力。

2、需求來看:本周成交整體表現環比上周小幅走弱,主要在于周末鋼坯大幅拉漲,黑色系盤面開盤后大幅上調,但最后急轉直下,市場價格呈現寬幅震蕩調整,終端采購整體偏向觀望為主。。短期來看,由于全國多數區域一月份或將實行農民工錯峰放假的方案,這也就導致12月份需求存在穩定釋放的可能,但下周全國將普遍出現明顯降溫現象,需求釋放將迎阻力。

3、心態來看:本周黑色系盤面沖高后下行調整,市場恐高情緒也在盤面的下行帶動下出現釋放,雖目前各區域特別是華東區域鋼廠資源規格緊缺現象仍在繼續,且近期多地限電情況發生。另外近期華東、以及北方區域霧霾天氣加重,鋼廠生產端存在限產可能。加上目前原料價格居高不下,價格存在支撐。但由于價格上漲過快,以及留給后續冬儲時間縮短,市場恐高情緒難以規避,商家心態謹慎未改。

綜合來看,預計下周本地建筑鋼材價格將呈繼續呈現高位震蕩調整趨勢運行。