【價格方面】本周全國建筑鋼材價格整體繼續呈震蕩偏弱。螺紋方面,其中華北、華中、東北、西南、華南、西北區域均有不同程度下跌,跌幅在40-100元/噸之間,另外,華東區域震蕩偏強,漲幅為20元/噸 。線材方面整體也呈震蕩偏弱態勢,其中華北、東北、西南、華南、西北區域也均現不同程度下下跌,跌幅在40-100元/噸。另外華東區域震蕩偏強,漲幅為10-20元/噸。

表1:圖全國建筑鋼材價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東市場: 本周華東區域建筑鋼材價格震蕩調整趨勢運行。具體來看,上周周尾期螺高位跳水,因周末市場交投不暢,加之鋼坯價格也有下調,周末市場已有松動。本周初期螺開盤持續下行,市場交投仍不理想,商家恐高情緒繼續釋放,價格小幅下行。周中期螺弱勢震蕩,華東地區現大范圍降溫雨雪天氣,需求放量再次受阻,價格偏弱運行。直至周尾天氣放晴,隨著期螺盤面低位突現反彈,市場交投得到情緒帶動,加之明日即將面臨元旦假期,價格小幅上行,周整體呈震蕩調整態勢。

華北市場:本周京津冀建材價格明顯下挫,周五在期螺反彈的帶動下,價格小幅反彈,整體成交較為低迷,對于下周市場,首先市場價格持續走低,加上天氣降溫,下游工地需求明顯減少,采購量減少;其次鋼廠資源南下增加,對京津冀市場投放量下降,本周河鋼、凌鋼到貨尚可,其他鋼廠到貨偏差。最后整體來看,上半周鋼坯急跌,成材價格也跟隨調整,下半周跌勢放緩,期貨反彈,價格底部抬高。預計,下周市場價格盤整趨強。

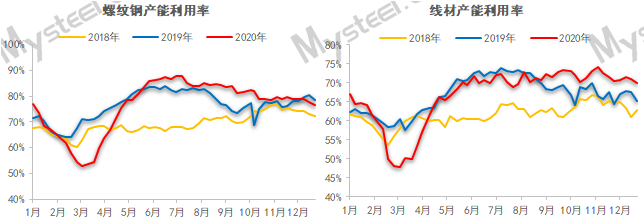

【供給方面】目前來看,螺紋增產主因在于前期設備常規檢修企業于24-26日集中復產,但是同時間段仍有一定比例企業因限電/限產而檢修減產,因此螺紋鋼整體供應增量略低于預期。另外當前線盤減產集中于高爐生產企業,減產主因在于華東和華南鋼企常規檢修設備比例略有增加。

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

【庫存方面】本周全國產量、廠庫、社庫都呈現不同程度增加,其中廠庫增幅最為明顯。從庫存數據來看,本周社庫由降轉增。其中國內主要城市螺紋鋼、線材總庫存為443.90萬噸,較上周(2020年12月24日)增加5.09萬噸,增幅為1.16%。去年同期庫存459.91萬噸,同比減少16.01萬噸或降3.48%。

表2:圖全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

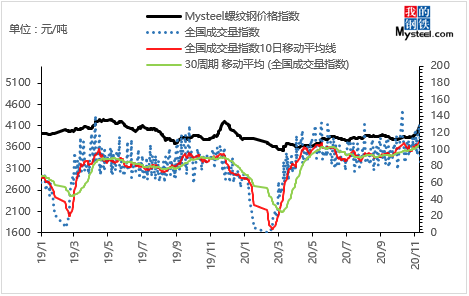

【需求方面】成交來看,本周黑色系盤面先抑后揚,加之全國多數區域普遍大范圍降溫雨雪天氣影響,終端采購觀望情緒加重,訂單釋放較為一般。就成交體量來看,本周需求小幅下滑。就成交數據來看,截至31日,全國237家流通商周均成交量為17.46萬噸,環比上周周均成交量減少2.04萬噸,降幅為10.46%。

圖2:全國建筑鋼材成交量匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:,以主要品種螺紋鋼來看,本周螺紋增產主因在于前期設備常規檢修企業于24-26日集中復產,但是同時間段仍有一定比例企業因限電/限產而檢修減產,因此螺紋鋼整體供應增量略低于預期。整體來看,臨近春節,各區域設備臨時檢修比例略有上升,但因當前華東和南方尚有百元利潤,因此短檢后復產現象也較為頻繁,因此預計螺紋鋼周度供應窄幅波蕩為主,產量在1月上旬仍將維持345-355萬噸之間。

2、需求來看:本周成交整體表現環比上周小幅走弱,主要在于上周末鋼坯下行,周初期螺高位跳水,加之大范圍降溫雨雪天氣影響,終端訂單釋放明顯受阻。目前來看,全國為防范春節假期帶來的疫情防控影響,農民工分批返鄉或已成為普遍現象,為干工期,終端工地將仍有需求釋放。但全國大范圍的降溫影響,以及年末時期,終端資金回籠壓力,終端采購或將選擇按需采購為主,短期需求承壓較為明顯。

3、心態來看:本周黑色系盤面寬幅震蕩,由于臨近冬儲,當前價格雖有下行,但仍明顯高于市場預期,商家恐高心態未能完全釋。加之本周庫存出現拐點,尤其廠庫方面,累庫最為明顯,商家在心態上仍偏謹慎,主動降庫避險操作較為主流。

綜合來看,預計下周本地建筑鋼材價格將呈繼續呈現高位震蕩偏弱趨勢運行。