本周回顧

【價格方面】

截止本周五收盤,全國14個主要市場平均價格情況:200*100H型鋼全國均價4411元/噸,環比上周價格下跌22元/噸;300*300H型鋼全國均價4479元/噸,環比上周價格下跌10元/噸;400*200H型鋼4470元/噸,環比上周價格下跌18元/噸;588*300H型鋼4470元/噸,環比上周價格下跌24元/噸;5#角鋼4498元/噸,環比上周價格上漲38元/噸;16#槽鋼為4498元/噸,環比上周價格上漲46元/噸;25#工字鋼為4529元/噸,環比上周價格上漲45元/噸,詳見下表一、二。

表1:全國主要城市H型鋼價格匯總

數據來源:我的鋼鐵網

表2:全國主要城市工角槽價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

相對而言本周現貨市場整體成交表現平穩,不過鑒于周初坯料與電子盤面走勢不溫不火,因此商家對于拉漲積極性不高。與此同時,現階段,市場庫存資源方面壓力較小,而庫內資源成本偏高,因此現貨跌價空間有限。另一方面,部分商家對后市保持謹慎態度,操作方面仍以穩定出貨為主,因此在稍有成交不佳的情況下快速回調。至下半周,北方軋才企業由于成本提升,因此對于出廠價格進行上調。而反饋到市場方面,隨著成本進一步提升以及電子盤面好轉,商家開始逐步試探性上漲。對于后期市場,短期內由于原料供應方面小于需求,價格方面保持堅挺,而軋才企業方面整體開工率及達產率仍舊保持低位,加之現階段運輸方面緊張,因此后續到貨資源較少以及成本較高等對價格下跌起到較強的限制作用。而步入1月份過后,受需求減弱及冷空氣繼續南下影響,市場需求將持續性下滑,階段性拉漲的可能性較低。

【供給方面】

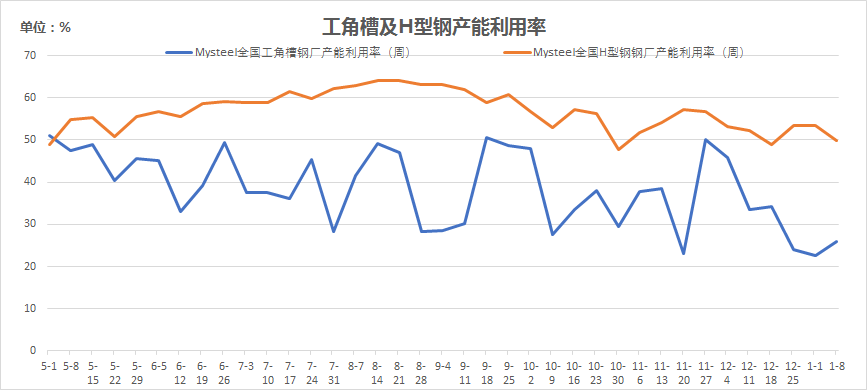

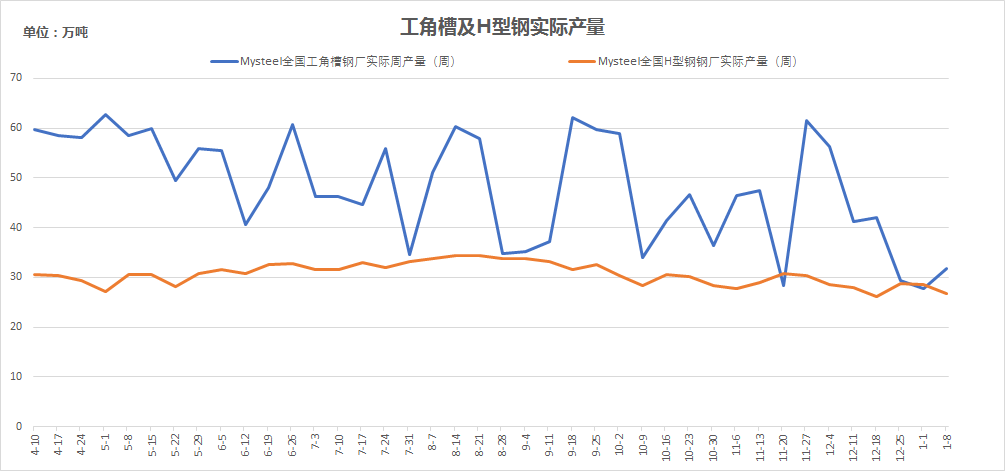

供應:本周全國工角槽開工率較上周增加16.5%,產能利用率增加3.25%;全國H型鋼開工率較上周減少3.23%,產能利用率減少3.64%。全國工角槽鋼鋼廠廠內庫存總量為72.66萬噸,周環比減少3.35萬噸;全國H型鋼廠廠內庫存總量為15.31萬噸,環比減少1.34萬噸。

圖1:全國工角槽及H型鋼周產能利用率

圖2:全國工角槽及H型鋼周實際產量

【原料方面】

本周全國鋼坯價格小幅上行,截至1月8日,唐山鋼坯出廠價格3800元/噸,較上周四上調10元/噸,倉儲現貨3990元/噸,較上周四上調60元/噸。本周唐山主要倉庫及港口同口徑鋼坯庫存70.13萬噸,較上周增加13.24萬噸,鋼坯庫存續增,調研周期內下游軋鋼企業雖陸續復產,但開工積極性不高,鋼坯成交仍主要集中在貿易環節。

【下周預測】

1、受運輸影響現階段北方資源南下受阻,加之鋼企成本價格居高,部分鋼企主動檢修,因此短期內資源供應方面壓力相對較小。

2、目前市場需求整體表現一般,但鑒于主流市場庫內成本相對較高,因此市場讓利空間有限,商家多以觀望居多。

3、市場步入1月份需求方面逐步下滑,市場對后期仍多以觀望居多,整體操作預期仍將偏謹慎。

綜合預計,下周國內型鋼市場價格或保持高位震蕩運行。