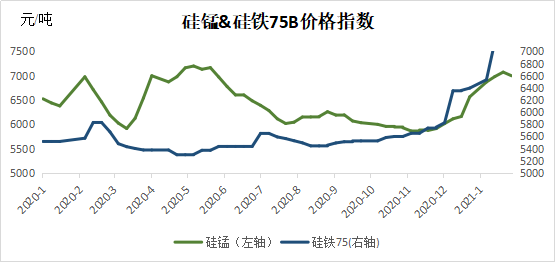

【錳礦】本周錳礦市場波瀾不驚,與硅錳的跌跌不休形成鮮明對比。港口周初低價出貨基本結束,弱勢環境得以改善,廠家面對持續下跌的期貨行情,現貨價格被迫下調,鋼招也相應回調至7400元/噸位置,疊加月初廠家基本也完成了原料備貨,港口小幅回調的價格接受度不高,而港口礦商同樣也并沒有明顯的資金壓力,資源預計年后再做打算,因此,并不活躍的現貨市場愈發冷清。

錳礦外盤方面,本周康密勞2021年3月對華錳礦裝船報價加蓬塊為4.8美元/噸度(漲0.15),加蓬籽4.55美元/噸度(漲0.15),南非礦基本成交在4.75美元/噸度,據了解South32也相應下調了南非礦價格至4.8,澳籽也相應下調,但國內對當前價位接受度不高,或將有進一步詢盤調整。

下游硅錳來看,近期內蒙雙控還在持續,但產量下行趨勢放緩,寧夏地區快速復產,基本達到目前開工高點,所能補充的量十分有限,總量上,內蒙減量其他地區暫時難以補充。

綜合來看,目前硅錳行情被雙硅帶動下行,其基本面并不弱,但錳礦庫存持續上升的情況還將持續,對年后行情有一定影響,但近期已經進入年前休整期,市場冷清,行情變化不大。

【硅錳】硅錳市場盤整運行,本周期貨方面大幅下調,周五主合約收至6800一線,連續2周出現明顯下滑,而現貨面報價雖有調整,但幅度仍不及期貨盤面,零售報價在6800-7000現金出廠一線運行,2月鋼招基本接近尾聲,華東及北方大部分鋼廠按7300-7400承兌送到執行,而內蒙區域由于限電因素仍在,產量仍有小幅下降,但寧夏等其他產區則生產恢復,本周開工率(產能利用率)全國61.33%,較上周增1.61%;日均產量29700噸,增690噸。港口錳礦現貨仍顯疲軟,成交清淡,主因各廠家前幾周均有備貨,導致本周現貨錳礦仍有1元/噸度左右松動,而South32對華3月南非半碳酸等礦二輪報價有小幅下調0.15美元/噸度,也側面反映了國內廠家對于外盤高價的不認可。

錳礦方面來看,康密勞3月對華報價加蓬塊4.8美元/噸度,環比漲0.15,但從漲幅趨勢來看,也沒有上周South32澳礦對華報價漲幅高,且2礦種差價已到0.5美元/噸度,側面也顯示出海外礦山端也考慮到國內因限產對于錳礦需求產生的缺失,而港口現貨更是較為疲軟成交較差,上周庫存再次出現較明顯的攀升,本周預計港口庫存仍有攀升,對于錳礦壓力仍存。

鋼廠方面來看,2月鋼招逐步落地,以7400承兌送到一線展開,部分后采鋼廠有下調50-100元執行采購,成交相對順暢,南方鋼廠同樣以此價采到現貨,部分鋼廠則由于1月采購量較多,本月暫未采購,表態等節后再做打算。

綜合來看,下周逐步臨近春節長期,各方進入放假狀態,市場不會有太明顯波動,而期貨盤面的波動預計會對于零售報價產生一定影響,但由于成交較少,現貨價格短期很難出現大幅回落格局,而寧夏等區域的偏滿負荷生產對于現貨庫存的壓力稍增,但廠家端則均表示訂單較好,不會累積過多的現貨庫存,零售報價不會大幅下調,而內蒙烏蘭察布進入2月的限電周期,且由于長假存在,各廠也不會大量生產,預計產量增幅不高,而對于節后市場,各方仍持有較樂觀的看法,表示雖鋼材端也限制產能,但節后需求的小高峰,疊加期貨錳礦小幅走高等因素影響,硅錳止跌可期。

二、硅系市場評述

【硅鐵】本周硅鐵市場震蕩運行,內蒙古雙控政策一直沒見動靜,市場價格開始緩慢回調,加上鋼廠相繼完成2月招標,市場參與者多觀望為主,節前采購計劃基本停滯,等待節后再伺機進場。截至至周五市場主流硅鐵報價6800-7000元/噸,75硅鐵報價6900-7000元/噸,開工率繼續升高,年末需求有限,硅鐵承壓運行。短期內主產區政府沒有明確政策出臺情況下,硅鐵呈現回調趨勢。

廠家方面,本周開工率繼續上升,硅鐵利潤可觀,主產區廠家基本都處于滿負荷生產狀態,從本周開工率調研來看,本周(1.29)Mysteel統計全國136家獨立硅鐵企業樣本:開工率(產能利用率)全國61.33%,日均產量17736噸,較上周增460噸。

鋼廠方面,隨著河鋼等鋼廠招標陸續結束,2月招標基本結束,尚未招標鋼廠基本確定節前將不會進行招標,而且招標價格前高后低,不少鋼廠計劃在節后低價采購。

綜合來看,硅鐵市場春節前以弱穩為主,廠家庫存低位,排單生產,部分廠家自然塊開始有了一定的庫存量,現貨價格易跌難漲,下周開始陸續春節放假,成交減少,成交會慢慢趨于冷清。

|

品名 |

硅鐵 |

金屬硅 |

硅錳 |

高錳 |

電解錳 |

錳礦 |

|

規格 |

75B |

553不通氧 |

Mn65Si17 |

65# |

DJMn99.7 |

Mn45%澳塊 |

|

價格 |

6800-7000 |

12300-12400 |

6950 |

6500 |

16100 |

40 |

|

漲跌幅 |

- |

- |

- |

- |

- |

- |

|

地區 |

西北 |

黃埔港 |

西南 |

西南 |

吉首 |

天津港 |

三、特種合金市場評述

|

品名 |

鉬鐵 |

釩鐵 |

鈦鐵 |

鎢鐵 |

|

規格 |

Mo60 |

V50 |

Ti30 |

W80 |

|

價格 |

103000 |

103000 |

12000 |

141000 |

|

漲跌幅 |

- |

+3000 |

- |

- |

|

地區 |

東北 |

錦州 |

東北 |

上海 |

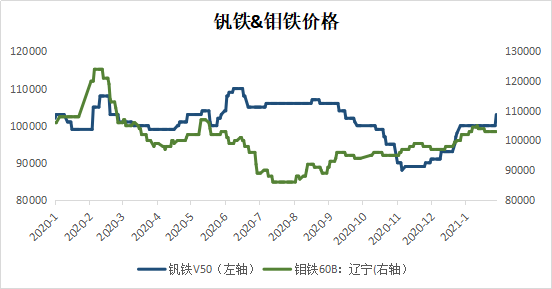

【釩】本周釩合金市場總體維穩運行,上游原料端方面,成渝釩鈦片釩2月新一輪定價維持上月價格,承兌9.6萬/噸,簽到量較客觀。片釩散戶報價較高,低價惜售情緒依舊不減。下游來看,上游原料的漲價并未推動下游釩氮市場價格的上升,市場整體來看還比較平淡。

片釩方面,本周主流價格在9.7-9.85萬元/噸,大廠2月定價承兌9.6萬的價格簽單基本完成,散戶報價持高不低,雖收到的詢盤較多,但低價惜售。據了解,最高成交價已至9.85萬元/噸,但高位成交還比較少,主流成交價格在9.7萬元/噸。

本周釩鐵受成本壓力的影響,廠家報價有所提漲,主流價格在10.2-10.5萬元/噸,但鋼廠采購不多,目前來看成交量不大,釩鐵企業略顯艱難。釩氮合金來看,節前鋼廠采購基本完成,招標價格在15-15.2萬元/噸之間。部分廠家也擔心節后釩市走勢不明,出貨還比較積極。據了解,陜西一廠家以現金14.8萬/噸價格出售釩氮,成交不錯。

綜合來看,本周釩市總體比較平淡,節前鋼廠采購收尾,需求減少,釩企對節后走勢暫不明朗,部分選擇出貨保利,也有少部分企業留儲庫存,觀望春節后釩市如何變化。

【鉬】本周國內鉬市由于臨近春節假期,市場交投氛圍趨弱,鉬市整體持穩運行,部分貿易商進行補庫,但整體成交量較少。原料價格堅挺,鐵廠低價惜售,鋼廠低價采購較為困難,國內鉬鐵主流現金出廠報價在10.3萬元/噸。

本周國際鉬市表現亮眼,受南美物流影響疊加歐洲長單簽訂減少,現階段國際市場鉬現貨緊張,市場交易較為活躍,氧化鉬逼近11美元/磅鉬,鉬鐵逼近26美元/千克鉬,折合人民幣價格在11萬元以上,漲幅明顯。

本周部分代表性鋼廠再次入場進行春節補庫,招標價格多在10萬一線展開,但由于國際鉬市的上漲,臨近后半周,低價采購較為困難,鋼廠招標價格在10.2萬左右。本周河南某礦山線上公開競價銷售鉬精礦,下游參與度較高,價格略超市場預期,47%鉬精礦現金銷售價為1515-1525元/噸度,明顯高于其最低限價。

終端下游方面,本周不銹鋼市場,臨近春節假期,陸續開啟放假模式,成交整體趨弱,但商戶挺價情緒不減。部分鋼廠計劃在春節期間檢修,但所涉及316L產量較少,市場316L現貨仍較為緊張,本周無錫市場太鋼316L價格持穩在22000元/噸。本周無錫、佛山兩地庫存總量為54.68萬噸,較上周增加3.25%,本周增量主要體現在200系資源的鋼廠訂單交付。

整體來看,春節假期愈來愈近,物流運輸亦逐步停滯,雖倡議假期間留本地,倡議開工,但傳統節日,過節情緒較濃,鉬市亦是如此,國際價格跳漲對國內鉬市信心支撐較強。