表一:全國市場涂鍍價格變化(單位:元/噸)

數據來源:我的鋼鐵網

供給方面:據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,55條產線停產檢修,整體開工率為79.32%;產能利用率為69.69%,較上周上升11.82%;周產量為83.83萬噸,較上周增加14.22萬噸;在47家彩涂生產企業中,13條產線停產檢修,整體開工率為88.29%;產能利用率為73.9%,較上周上升15.98%;周產量為20.44噸,較上周增加4.42萬噸。

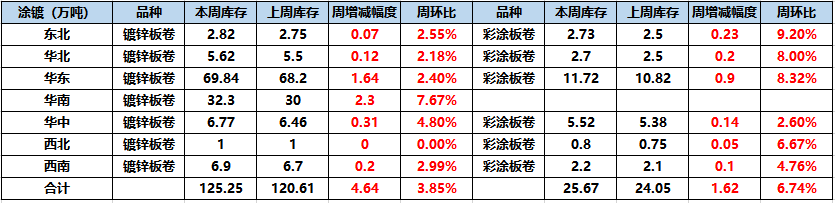

庫存方面:社庫方面:鍍鋅125.25萬噸周環比增4.64萬噸;彩涂25.67萬噸周環比增1.62萬噸。涂鍍總庫存150.92萬噸周環比增6.26萬噸。廠庫方面:鍍鋅鋼廠庫存量為68.47萬噸,較上周增加2.27萬噸;彩涂鋼廠庫存量為20.68萬噸,較上周增加2.52萬噸。

表二:全國鍍鋅、彩涂板卷社會庫存變化(單位:萬噸)

數據來源:我的鋼鐵網

下游方面:據中國汽車流通協會數據,2月汽車市場預計狹義乘用車零售銷量119.0萬輛,同比增長377.0%,環比1月下滑44.9%。總體來說,宏觀經濟和政策層面對于汽車市場的支撐仍在延續。

【主要市場】

華東市場:本周華東涂鍍板卷市場繼續走高,目前主流成交位于5940-6100元/噸,較上周上調100元/噸,具體分品牌方面:無花1.0寶鋼青山6780,馬6600,首6100,鞍6000,本5940,唐5990,邯寶5980。有花3.0邯5600,唐5540;0.5民營5750;杭州市場鍍鋅1.0mm唐鋼6070,彩涂0.5mm馬鋼7500。(單位:元/噸)。市場心態方面:目前各商家心態較為樂觀,仍然看好后續市場,但是現貨成交或成隱患,終端企業對當前高鋼價接受度并不高,部分企業有虧損現象,或采購積極性不高,對未來或成隱患。庫存方面,本周華東市場涂鍍總庫存較上周增加2.54萬噸。其中鍍鋅庫存量為69.84萬噸,環比增加1.64萬噸,增幅為2.4%;彩涂庫存量為11.72萬噸,環比增加0.9萬噸,增幅為8.32%。綜合來看,預計下周華東涂鍍現貨市場高位運行。

華南市場:本周華南鍍鋅板卷價格上調70-80元/噸,彩涂價格上調200-250元/噸,樂從鍍鋅1.0*1219*C鞍鋼報價5970元/噸,1.0*1219*C首鋼報價5970/噸;彩涂0.476*1200*C華冠報價8000元/噸,0.476*1000*C華美報價7250元/噸,0.476*1000*C創志報價6000元/噸。市場方面,本周樂從鍍鋅板卷市場商家正常上班,下游客戶恢復正常采購。市場成交方面,據悉本周樂從鍍鋅板卷市場商家整體出貨偏淡;彩涂方面,本周華南彩涂市場商家報價上調,市場整體成交一般;庫存方面,據Mysteel華南樣本統計本周華南鍍鋅板卷市場庫存為32.3萬噸,周環比增加2.3萬噸,增幅7.67%;鋼廠方面,據悉,本周華南鍍鋅板卷生產企業正常生產;成本方面,本周鞍鋼、首鋼鍍鋅板卷結算價格在6200-6300元/噸之間;心態方面,目前市場商家心態觀望出貨為主。綜合來看,預計下周華南涂鍍價格偏強運行。

【工廠開工情況】

據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,55條產線停產檢修,整體開工率為79.32%;產能利用率為69.69%,較上周上升11.82%;周產量為83.83萬噸,較上周增加14.22萬噸;鋼廠庫存量為68.47萬噸,較上周增加2.27萬噸。

據本周Mysteel調研數據顯示,在47家彩涂生產企業中,13條產線停產檢修,整體開工率為88.29%;產能利用率為73.9%,較上周上升15.98%;周產量為20.44噸,較上周增加4.42萬噸;鋼廠庫存量為20.68萬噸,較上周增加2.52萬噸。

【上游原料情況】

原料方面:本周國內熱軋板卷市場價格小幅下跌。截止發稿,全國24個主要市場3.0mm熱軋板卷價格均價為4922元/噸,較上周上漲162元/噸;4.75mm熱軋板卷均價為4867元/噸,較上周下跌167元/噸。

京津冀市場:本周華北地區熱軋板卷市場價格仍拉漲,但漲幅不會太大,市場價格已經漲幅到高位。其中北京價格漲幅最大為200元/噸,天津地區熱卷價格較上周漲180元/噸,唐山地區熱卷價格較上周漲110元/噸,邯鄲地區熱卷價格漲幅最小為100元/噸。從月同比來看,京津冀熱卷價格較上月上漲300-400元/噸,從年同比來來看,京津冀地區熱卷價格較去年同期高1360-1440元/噸。市場方面,受期貨市場大幅拉漲影響,市場情緒普遍向好,市場價格大幅拉漲,市場成交尚可。根據本網數據發布顯示,京津冀地區熱卷庫存有部分增加,其中邯鄲地區熱卷庫存增幅最大,較上周增加3.36萬噸,唐山地區熱卷庫存較上周減少0.5萬噸,北京熱卷庫存較上周減少0.01萬噸,天津熱卷庫存增加0.8萬噸,石家莊熱卷庫存增加0.07萬噸。本周京津冀地區熱卷價格仍大幅拉漲,市場情緒向好,社會庫存和場內庫存雖有小幅累積,但暫時不構成較大影響,貿易商成交尚可。綜合來看,預計下周京津冀地區熱軋板卷價格或將震蕩運行。

【下游方面】

中國汽車流通協會22日披露,1月中國汽車市場迎來開門紅,未來車市利好因素增加。

中國汽車流通協會表示,今年年初部分地區疫情抬頭,但均得到了較好控制。海外芯片短缺問題一定程度上影響了中國國內整車生產,但還未傳遞到終端銷售,短期內對市場的影響較小。此外,多地的刺激政策延續,豪華品牌汽車以及部分自主品牌汽車2020年底的藏量轉移釋放,這些因素共同推動2021年1月汽車市場迎來開門紅,狹義乘用車零售完成216.0萬輛,同比增長25.7%,好于此前預期。

此外,在春節的影響下,2月中國汽車零售市場呈現季節性環比下滑,而在去年的低基數上,將迎來三位數的同比增長。春節期間,返鄉購車潮受到抑制,但人群流動減少也為節后消費的快速恢復帶來一定契機。預計2月中國汽車市場狹義乘用車零售銷量119.0萬輛,同比增長377.0%。

中國汽車流通協會分析指出,未來中國車市利好因素增加。當前各地疫情得到了較好控制,主要疫情地區的展廳人氣在解封后快速恢復。宏觀經濟和政策層面對于汽車市場的支撐仍在延續,各地或將因地制宜開展促消費活動。新能源汽車市場1月保持了去年強勁的增長態勢,新產品人氣旺盛,有望進一步推動車市向好。

同時,中國汽車流通協會提醒,芯片供應短缺預計在一季度之后才能有所緩解,從生產端傳遞到終端銷售的影響還需進一步觀察。