本周回顧

【價格方面】

截止本周五收盤,全國14個主要市場平均價格情況:200*100H型鋼全國均價4750元/噸,環比上周價格上漲101元/噸;300*300H型鋼全國均價4832元/噸,環比上周價格上漲99元/噸;400*200H型鋼4832元/噸,環比上周價格上漲102元/噸;588*300H型鋼4827元/噸,環比上周價格上漲106元/噸;5#角鋼4901元/噸,環比上周價格上漲155元/噸;16#槽鋼為4893元/噸,環比上周價格上漲152元/噸;25#工字鋼為4902元/噸,環比上周價格上漲147元/噸,詳見下表一、二。

表1:全國主要城市H型鋼價格匯總

數據來源:我的鋼鐵網

表2:全國主要城市工角槽價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

本周坯料價格漲幅放緩,不過由于現階段北方軋才企業大多依舊處于限產狀態,資源供應偏緊,鋼廠方面上調并堅挺售價,因此現貨市場報價繼續以補漲為主,整體漲幅約在100-150元/噸。從市場反饋情況來看,本周終端需求仍尚未恢復,雖然市場存在零散交易,但大多為硬性補貨需求。而與此同時,從終端單位心態方面了解到,目前由于現貨市場漲速較快且漲幅過大,大部分終端采購保持觀望心態,市場對于價格認可度偏低。臨近周末,部分唐山材資源報價松動,考慮到目前庫內現有資源利潤尚可,而后續補庫成本相對偏高,資金方面周轉相對滯緩,因此也存在一部分商家松動套現獲利情況,以便于資金周轉。從庫存方面來看,本周現貨市場資源陸續抵達碼頭及車站,倉庫方面依舊以入庫為主,不過從市場了解到今年節后整體的補庫資源與2019年同期相比偏低,在下周市場及終端正式啟動后,即便存在一定的讓價出貨行為,但現貨價格的松動空間依舊偏緊。

【供給方面】

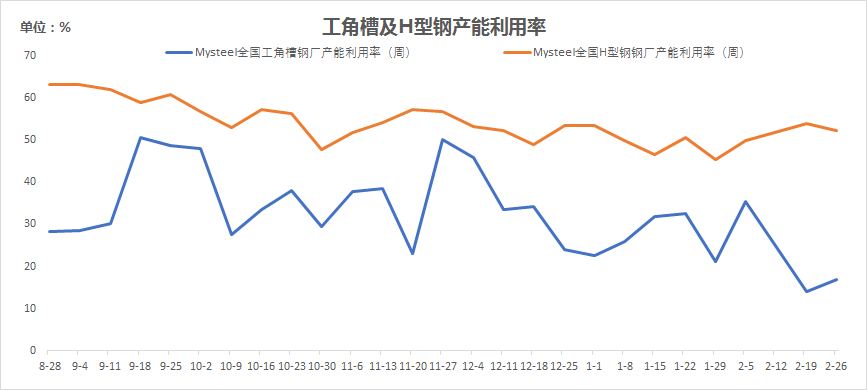

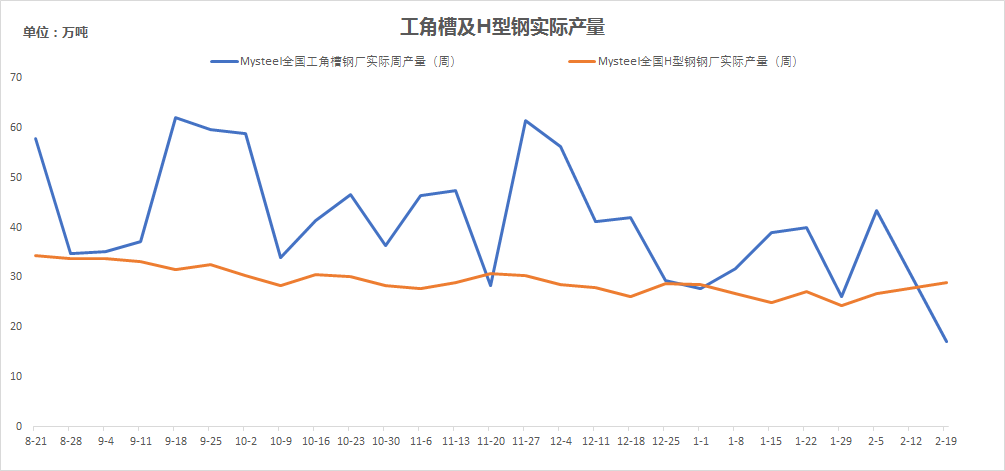

本周全國工角槽開工率較節前增加7%,產能利用率增加2.97%;全國H型鋼開工率較上周持平,產能利用率減少1.79%。全國工角槽鋼鋼廠廠內庫存總量為77.1萬噸,周環比減少16.38萬噸;全國H型鋼廠廠內庫存總量為21.67萬噸,環比減少1.13萬噸。

圖1:全國工角槽及H型鋼周產能利用率

圖2:全國工角槽及H型鋼周實際產量

【原料方面】

本周全國鋼坯價格寬幅上行,截至2月26日,唐山鋼坯出廠價格4290元/噸,周比上調150元/噸;倉儲現貨4380元/噸,周比上調150元/噸;本周唐山主要倉庫及港口同口徑鋼坯庫存78.47萬噸,周比增加0.36萬噸。下游雖執行環保限產但采坯情緒存在,鋼坯倉儲累庫不顯。

【下周預測】

1、從現階段來看,上游生產企業整體供應稍顯寬松,加之目前坯料雖然漲幅收窄,但成本仍屬偏高,后期市場訂貨成本壓力較大,價格并不急于快速讓利套現。

2、節后整體庫存相對往年同期相對偏低,加之市場對于后續需求保持相對樂觀態度,因此隨著鋼企不斷上調出廠售價,市場補漲積極性也相對偏高。

3、近期市場成交零星,正式需求采購并未大范圍啟東,現貨多處于有價無市或議價狀態。而終端目前對現階段的快速拉漲認可度偏低,持續性的觀望或使得市場在實際成交過程中存在小幅度松動。

綜合預計,下周國內型鋼市場價格或以高位調整為主。