【價格方面】本周全國建筑鋼材價格整體呈震蕩偏強態勢運行。整體來看,螺紋方面華東、華北、華中、華南區域小幅上行,漲幅在10-30元/噸;東北、西北地區大幅上行,漲幅在90-100元/噸;僅西南地區小幅下跌,跌幅為10元/噸。線材方面走勢和螺紋基本相同,其中華北、華中、西南、西北小幅上漲,漲幅在20-40元/噸;東北、西南區域大幅上行,漲幅在60-100元/噸。其中僅華東區域漲跌互現,杭州區域小幅下跌10元/噸。

表1:圖全國建筑鋼材價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東訊:華東區域本周建筑鋼材價格震蕩偏強。主要由于上周末市場陰雨天氣持續,市場交投不暢。周初開盤黑色系盤面窄幅震蕩,商家為推動出貨,價格小幅松動。周中黑色系盤面在唐山限產等消息面的襲擊下,價格大幅走強,市場交投表現十分活躍,商家拉漲情緒明顯,價格大幅走高。周末黑色系盤面高位跳水,一方面商家恐高情緒出現,另一方面市場成交也低于預期表現,市場價格也相應明顯回落,周整體呈震蕩偏強運行。

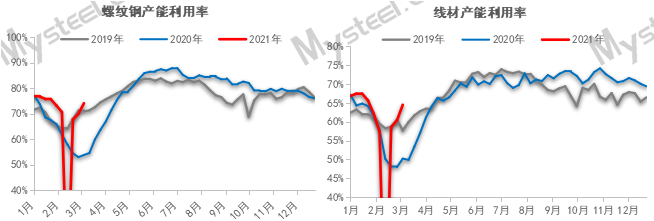

【供給方面】本周延續供應增量趨勢,從工藝角度來看,本周增量集中在電爐和調坯企業,增產原因集中于節后利潤恢復,生產積極性提高;而高爐企業節后季節性減量,減產原因集中品種轉產和高爐臨檢。從省份角度來看,江蘇、浙江、福建、湖北、四川等為主要增產省份,也是短流程集聚地區,其中陜西、山東和云南為主要減產省份。

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

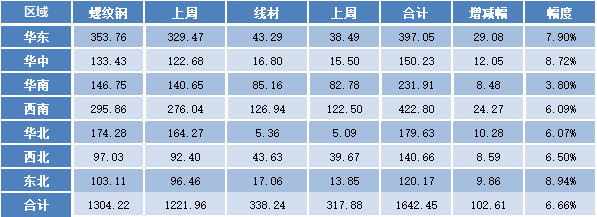

【庫存方面】本周全國產量繼續小幅回升,廠庫、社庫繼續增加,但增幅有所收窄。從庫存數據來看,社會庫存高位繼續增加。其中國內主要城市螺紋鋼、線材總庫存為1642.45萬噸,較上周(2020年2月26日)增加102.61萬噸,增幅為6.66%。去年同期庫存1377.81萬噸,同比減少186.44萬噸降幅為10.19%。

表2:圖全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

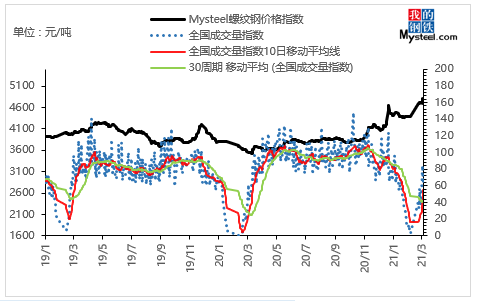

【需求方面】成交來看,隨著時間的推移,本周終端需求出現復蘇跡象,市場成交逐步步入正常節奏。但目前需求并未呈現大幅釋放,中間商投機需求表現積極。就成交數據來看,截至5日,全國237家流通商周均成交量為16.09萬噸,環比上周周均成交量增加6.42萬噸,增幅為66.39%。

圖2:全國建筑鋼材成交量匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:目前建材供應增量仍有上升空間,主要增量原因在于現貨價格大幅上漲,使利潤空間大幅擴張,另外,當前工業企業和終端企業復工率上升至80%以上,制造業基本達到100%的復工率,因而對企業生產積極性有一定的提振作用。

2、需求來看:本周市場終端復工進度相對比前兩周出現提高,中間商投機需求在盤面的帶動下,表現也較為積極。但就市場成交體量來看,仍低于市場預期。下周進入元宵節過后的第二周,按照常規,需求將會出現明顯釋放,在當前庫存高位繼續累庫背景下,需求承壓明顯。

3、心態來看:當前庫存身處高位,雖低于去年同期,但刨除疫情影響,目前留給商家的去庫壓力較為明顯。即使市場預期后續需求普遍看好,但隨著價格的不斷攀高,庫存的資金成本以及帶來的恐高心態令商家心態十分謹慎。隨著兩會的召開,建筑鋼材市場也在等待宏觀及政策面消息的釋放,觀望情緒并存。

綜合來看,預計下周本地建筑鋼材價格將仍將呈高位震蕩趨勢運行。