消息")

8月份,國內(nèi)市場鋼材需求增長仍較緩慢,鋼鐵產(chǎn)量環(huán)比小幅上升。受供大于求、鐵礦石等原料價格持續(xù)下降等因素影響,鋼材價格繼續(xù)呈現(xiàn)下跌走勢。后期市場鋼材供需形勢仍難有改觀,鋼價將呈低位波動運行態(tài)勢。

一、國內(nèi)市場鋼材價格繼續(xù)下降

8月末,鋼鐵協(xié)會CSPI鋼材綜合價格指數(shù)為90.63點,連續(xù)第11個月低于100點,環(huán)比下降1.25點,降幅為1.36%,降幅較上月擴大0.14個百分點;同比下降11.48點,降幅為11.24%。(見下圖)

CSPI國內(nèi)鋼材綜合價格指數(shù)走勢圖

1、長材價格降幅高于板材

8月末,CSPI長材指數(shù)為91.24點,環(huán)比下降1.70點,降幅為1.83%;板材指數(shù)為91.91點,環(huán)比下降1.45點,降幅為1.55%;長材價格降幅比板材高0.28個百分點。與去年同期相比,長材指數(shù)下降13.35點,降幅為12.76%;板材指數(shù)下降9.59點,降幅為9.45%。(見下圖、下表)

CSPI國內(nèi)長材和板材價格指數(shù)走勢圖

CSPI國內(nèi)鋼材價格指數(shù)變化情況表

2、主要鋼材品種價格繼續(xù)下降

8月末,中國鋼鐵工業(yè)協(xié)會監(jiān)測的八大鋼材品種價格均繼續(xù)下降,除冷軋薄板和鍍鋅板價格降幅收窄外,其他品種價格降幅較上月有所擴大。其中高線、螺紋鋼和角鋼價格分別環(huán)比下降81元/噸、66元/噸和48元/噸;中厚板、熱軋板卷、冷軋薄板、鍍鋅板及無縫鋼管環(huán)比分別下降66元/噸、66元/噸、29元/噸、22元/噸和93元/噸。(見下表)

主要鋼材品種價格及指數(shù)變化情況表(單位:元/噸)

|

品種規(guī)格

|

8月末

|

7月末

|

價格

升降

|

指數(shù)

升降

|

升降幅%

|

|||

|

價格

|

指數(shù)

|

價格

|

指數(shù)

|

本月

|

上月

|

|||

|

高線6.5mm*

|

3142

|

90.08

|

3223

|

92.40

|

-81

|

-2.32

|

-2.51

|

-1.46

|

|

螺紋鋼16mm

|

3113

|

88.74

|

3179

|

90.63

|

-66

|

-1.89

|

-2.09

|

-0.74

|

|

角鋼5#

|

3323

|

93.65

|

3371

|

95.02

|

-48

|

-1.37

|

-1.44

|

-1.13

|

|

中厚板20mm

|

3315

|

92.88

|

3381

|

94.74

|

-66

|

-1.86

|

-1.96

|

-1.72

|

|

熱軋卷板3.0mm

|

3415

|

88.98

|

3481

|

90.70

|

-66

|

-1.72

|

-1.90

|

-0.48

|

|

冷軋薄板1.0mm

|

4092

|

86.92

|

4121

|

87.53

|

-29

|

-0.61

|

-0.70

|

-1.47

|

|

鍍鋅板0.5mm

|

4631

|

89.61

|

4653

|

90.04

|

-22

|

-0.43

|

-0.48

|

-0.94

|

|

熱軋無縫管219*10mm

|

4196

|

83.84

|

4289

|

85.70

|

-93

|

-1.86

|

-2.17

|

-1.70

|

3、鋼材價格逐周回落

從各周情況看,8月份CSPI鋼材價格指數(shù)繼續(xù)呈現(xiàn)逐周下行走勢;至9月第2周跌至88.20點,已連續(xù)兩周跌破90點。(見下表)

CSPI鋼材價格指數(shù)各周變化情況表

|

品種

|

7月

|

8月

|

9月

|

||||

|

第四周

|

第一周

|

第二周

|

第三周

|

第四周

|

第一周

|

第二周

|

|

|

鋼材綜合指數(shù)

|

91.88

|

91.63

|

91.41

|

91.00

|

90.63

|

89.70

|

88.20

|

|

長材指數(shù)

|

92.94

|

92.47

|

92.09

|

91.57

|

91.24

|

90.18

|

88.21

|

|

板材指數(shù)

|

93.36

|

92.85

|

92.67

|

92.35

|

91.91

|

90.98

|

89.84

|

二、國內(nèi)市場鋼材價格變化因素分析

8月份,用鋼行業(yè)增速回落,鋼材需求增長緩慢,市場供大于求態(tài)勢未有改觀,鐵礦石等原燃材料價格繼續(xù)回落,鋼價保持下跌走勢。

1、宏觀經(jīng)濟承受下行壓力,鋼材需求增長緩慢

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1-8月份,全國固定資產(chǎn)投資(不含農(nóng)戶)同比增長16.5%,增速比1-7月份回落0.5個百分點,比上年同期回落3.8個百分點;全國房地產(chǎn)開發(fā)投資同比增長13.2%,增速比1-7月份回落0.5個百分點,比上年同期回落6.1個百分點;房屋新開工面積下降10.5%;8月份,規(guī)模以上工業(yè)增加值同比增長6.9%,比7月份增速回落2.1個百分點。其中除了鐵路和通用設(shè)備制造業(yè)增速加快外,汽車制造業(yè)、電氣機械和器材制造業(yè)、計算機通信和其他電子設(shè)備制造業(yè)以及電力、熱力生產(chǎn)和供應(yīng)業(yè)增速均較上年同期有所回落;社會消費品零售總額增長11.9%,比7月份增速回落0.3個百分點,比上年同期回落1.5個百分點;人民幣新增貸款7025億元,同比少增103億元;全社會發(fā)電量同比下降2.2%(上月為增長3.3%);制造業(yè)PMI為51.1%,比上月回落0.6個百分點。從總體情況看,宏觀經(jīng)濟繼續(xù)承受下行壓力,鋼材需求增長緩慢。

2、粗鋼日產(chǎn)量環(huán)比小幅增加,市場供大于求局面未有改觀

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),8月份,全國生鐵、粗鋼和鋼材(含重復(fù)材)產(chǎn)量分別為6033萬噸、6891萬噸和9497萬噸,分別同比增長0.2%、1.0%和2.4%;平均日產(chǎn)粗鋼222.29萬噸,環(huán)比增加1.90萬噸,增幅為0.86%;另據(jù)海關(guān)統(tǒng)計,8月份全國出口鋼材776萬噸,環(huán)比減少30萬噸,下降3.7%;進口鋼材117萬噸,環(huán)比減少5萬噸,下降4.1%;凈出口鋼材659萬噸,折合粗鋼701萬噸,環(huán)比減少27萬噸,下降3.7%。按此計算,8月份國內(nèi)市場粗鋼日均供給量為199.68萬噸,環(huán)比增加2.77萬噸,增幅為1.41%。從總體情況看,受需求增長緩慢影響,國內(nèi)鋼材市場仍呈供大于求狀況。

3、原燃材料價格持續(xù)下降,對鋼價的支撐作用進一步減弱

8月份,鋼鐵生產(chǎn)用原燃材料價格繼續(xù)回落。其中:進口鐵礦石(海關(guān))價格降至90.85美元/噸,連續(xù)第7個月下降,環(huán)比下降1.43美元/噸,降幅為1.55%;國產(chǎn)鐵精粉價格連續(xù)第4個月下降,環(huán)比下降16元/噸,降幅為2.06%;煉焦煤價格連續(xù)第3個月下降,環(huán)比下降65元/噸,降幅為7.78%;廢鋼價格連續(xù)第4個月下降,環(huán)比下降96元/噸,降幅為4.32%;冶金焦價格保持平穩(wěn)。原燃材料價格持續(xù)下降,使成本對鋼價支撐作用進一步減弱。(見下表)

國內(nèi)鋼鐵原燃材料市場價格變化情況表

|

項目

|

單位

|

8月末

|

7月末

|

環(huán)比

漲跌

|

幅度%

|

上年

同期

|

同比

漲幅%

|

|

國產(chǎn)鐵精粉

|

元/噸

|

759

|

775

|

-16

|

-2.06

|

994

|

-23.64

|

|

進口鐵礦石(海關(guān))

|

美元/噸

|

90.85

|

92.28

|

-1.43

|

-1.55

|

118.84

|

-23.55

|

|

煉焦煤

|

元/噸

|

770

|

835

|

-65

|

-7.78

|

1080

|

-28.70

|

|

冶金焦

|

元/噸

|

1048

|

1048

|

0

|

0.00

|

1269

|

-17.42

|

|

廢 鋼

|

元/噸

|

2128

|

2224

|

-96

|

-4.32

|

2544

|

-16.35

|

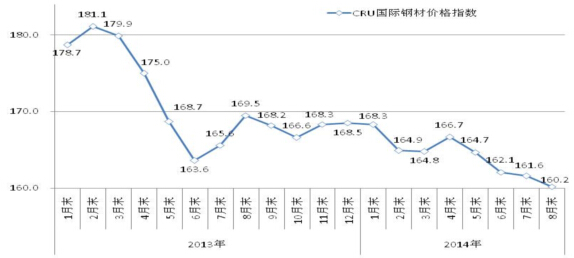

三、國際市場鋼材價格降幅有所加大

8月末,CRU國際鋼材綜合價格指數(shù)為160.2點,環(huán)比下降1.4點,降幅為0.9%,降幅較上月加大0.6個百分點;同比下降9.3點,降幅為5.5%。(見下圖、下表)

CRU國際鋼材綜合價格指數(shù)走勢圖

CRU國際鋼材價格指數(shù)變化表

|

項目

|

8月末

|

7月末

|

環(huán)比

升降

|

環(huán)比

升降%

|

上年

同期

|

同比

升降

|

同比

升降%

|

|

鋼材綜合

|

160.2

|

161.6

|

-1.4

|

-0.9

|

169.5

|

-9.3

|

-5.5

|

|

長 材

|

173.0

|

174.6

|

-1.6

|

-0.9

|

185.5

|

-12.5

|

-6.7

|

|

板 材

|

154.7

|

156.1

|

-1.4

|

-0.9

|

161.9

|

-7.2

|

-4.4

|

|

北美市場

|

180.8

|

180.8

|

0.0

|

0.0

|

172.0

|

8.8

|

5.1

|

|

歐洲市場

|

152.0

|

150.9

|

1.1

|

0.7

|

160.2

|

-8.2

|

-5.1

|

|

亞洲市場

|

156.2

|

159.6

|

-3.4

|

-2.1

|

173.1

|

-16.9

|

-9.8

|

1、長材、板材價格均繼續(xù)下降

8月末,CRU長材價格指數(shù)為173.0點,環(huán)比下降1.6點,降幅為0.9%;板材價格指數(shù)為154.7點,環(huán)比下降1.4點,降幅為0.9%。與去年同期相比,長材指數(shù)下降12.5點,降幅為6.7%;板材指數(shù)下降7.2點,降幅為4.4%。(見下圖)

CRU國際長材和板材價格指數(shù)走勢圖

2、北美市場保持平穩(wěn),歐洲市場由降轉(zhuǎn)升,亞洲市場繼續(xù)下降

(1)北美市場

8月末,CRU北美鋼材價格指數(shù)為180.8點,與上月末持平。8月份,美國制造業(yè)PMI為59.0%,環(huán)比上升1.9個百分點。其中新訂單指數(shù)升至66.7%,環(huán)比上升3.3個百分點;客戶庫存指數(shù)為49.0%,環(huán)比上升5.5個百分點;8月末,美國粗鋼產(chǎn)能利用率為79.5%,比上年同期提高1.9個百分點。受廢鋼價格上漲影響,美國市場主要鋼材品種鋼材格小幅上升。(見下表)

美國中西部鋼廠鋼材出廠價格變化情況表(單位:美元/噸)

|

項目

|

8月份

|

7月份

|

環(huán)比上升

|

環(huán)比升幅%

|

|

|

本月

|

上月

|

||||

|

鋼 筋

|

751

|

748

|

3

|

0.40

|

-0.66

|

|

小型材

|

863

|

860

|

3

|

0.35

|

-0.46

|

|

線 材

|

799

|

793

|

6

|

0.76

|

-1.12

|

|

型 鋼

|

882

|

874

|

8

|

0.92

|

-0.11

|

|

中厚板

|

930

|

922

|

8

|

0.87

|

1.99

|

|

熱軋帶卷

|

742

|

731

|

11

|

1.50

|

-1.48

|

|

冷軋帶卷

|

881

|

873

|

8

|

0.92

|

-1.24

|

|

熱浸鍍鋅

|

942

|

934

|

8

|

0.86

|

-1.37

|

(2)歐洲市場

8月末,CRU歐洲鋼材價格指數(shù)為152.0點,環(huán)比上升1.1點,升幅為0.7%。歐元區(qū)經(jīng)濟復(fù)蘇勢頭趨緩,8月份,歐元區(qū)制造業(yè)PMI指數(shù)為50.7%,環(huán)比下降1.1個百分點。在歐洲主要國家中,德國PMI為51.4%,環(huán)比下降1.0個百分點;法國、西班牙和意大利的制造業(yè)PMI分別為46.9%、52.8%和49.8%,分別環(huán)比下降0.9、1.1和2.1個百分點。受夏休及原料價格下跌影響,本月德國市場除鋼筋和線材價格小幅上升外,其他主要鋼材品種價格繼續(xù)呈小幅下跌走勢。(見下表)

德國市場鋼材價格變化情況(單位:美元/噸)

|

項目

|

8月份

|

7月份

|

環(huán)比上升

|

環(huán)比升幅%

|

|

|

本月

|

上月

|

||||

|

鋼 筋

|

637

|

630

|

7

|

1.11

|

-2.48

|

|

小型材

|

718

|

719

|

-1

|

-0.14

|

-1.10

|

|

線 材

|

624

|

623

|

1

|

0.16

|

-0.48

|

|

型 鋼

|

772

|

774

|

-2

|

-0.26

|

-0.13

|

|

中厚板

|

648

|

656

|

-8

|

-1.22

|

1.23

|

|

熱軋帶卷

|

569

|

577

|

-8

|

-1.39

|

-1.70

|

|

冷軋帶卷

|

700

|

710

|

-10

|

-1.41

|

-0.98

|

|

熱浸鍍鋅

|

738

|

746

|

-8

|

-1.07

|

-1.71

|

(3)亞洲市場

8月末,CRU亞洲鋼材價格指數(shù)為156.2點,環(huán)比下降3.4點,降幅為2.1%,降幅較上月加大1.6個百分點。8月份,日本制造業(yè)PMI為52.2%,環(huán)比上升1.7個百分點;韓國制造業(yè)PMI為50.3點,環(huán)比上升1.0個百分點。受鐵礦石等原料價格持續(xù)下跌影響,本月遠(yuǎn)東市場鋼筋價格小幅上升,其他長材品種基本保持平穩(wěn),板材價格繼續(xù)下跌。(見下表)

遠(yuǎn)東市場鋼材到岸價格變化情況表(單位:美元/噸)

|

項目

|

8月份

|

7月份

|

環(huán)比上升

|

環(huán)比升幅%

|

|

|

本月

|

上月

|

||||

|

鋼 筋

|

485

|

480

|

5

|

1.04

|

-4.00

|

|

小型材

|

570

|

570

|

0

|

0

|

-1.72

|

|

線 材

|

488

|

490

|

-2

|

-0.41

|

-3.92

|

|

型 鋼

|

660

|

660

|

0

|

0

|

6.45

|

|

中厚板

|

515

|

535

|

-20

|

-3.74

|

0

|

|

熱軋帶卷

|

550

|

560

|

-10

|

-1.79

|

-0.88

|

|

冷軋帶卷

|

630

|

640

|

-10

|

-1.56

|

-0.78

|

|

熱浸鍍鋅

|

665

|

670

|

-5

|

-0.75

|

-0.74

|

四、后期鋼材市場價格走勢分析

從總體情況看,宏觀經(jīng)濟運行平穩(wěn),但仍承受下行壓力。隨著前一階段“穩(wěn)增長”政策措施效果陸續(xù)顯現(xiàn),預(yù)計后期鋼材需求將保持增長,但受供大于求態(tài)勢制約,鋼價難以大幅回升,將呈低位波動運行態(tài)勢。

1、宏觀經(jīng)濟平穩(wěn)運行,鋼材需求將保持增長

今年以來,在“三期”疊加背景下,國民經(jīng)濟下行壓力較大,但仍在合理區(qū)間運行,經(jīng)濟運行總體保持平穩(wěn)。后期隨著國際經(jīng)濟環(huán)境改善,國內(nèi)穩(wěn)增長政策效應(yīng)集中顯現(xiàn),下行壓力會有所緩解。李克強總理在9月9日達(dá)沃斯論壇上強調(diào),中央將繼續(xù)依靠“強改革”來激發(fā)市場活力。后期國家有望在保持宏觀政策連續(xù)性、穩(wěn)定性的同時,著力推進相關(guān)領(lǐng)域改革,釋放經(jīng)濟內(nèi)在增長潛力,促使經(jīng)濟向新常態(tài)平穩(wěn)過渡。隨著新型城鎮(zhèn)化的持續(xù)推進,基礎(chǔ)設(shè)施建設(shè)仍有很大的發(fā)展空間,拉動鋼材需求繼續(xù)保持增長。

2、鋼鐵生產(chǎn)保持高水平,市場繼續(xù)呈現(xiàn)供大于求局面

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1-8月份,全國生鐵、粗鋼和鋼材(含重復(fù)材)產(chǎn)量分別為48325萬噸、55010萬噸和74210萬噸,分別同比增長0.5%、2.6%和5.4%,生鐵產(chǎn)量增速比1-7月提高了0.1個百分點,粗鋼和鋼材產(chǎn)量增速分別回落0.1和0.4個百分點;黑色金屬冶煉及壓延業(yè)固定資產(chǎn)投資額達(dá)3060億元,同比下降7.3%,連續(xù)第5個月下降。盡管投資增速持續(xù)回落,但由于基數(shù)龐大,形成的新增產(chǎn)能仍然較多,鋼材市場供大于求局面難以扭轉(zhuǎn)。

3、市場走勢低于預(yù)期,鋼材庫存繼續(xù)下降

受鋼價持續(xù)下跌影響,市場預(yù)期也不斷下降,鋼材社會庫存繼續(xù)下降。8月末,全國主要市場五種主要鋼材社會庫存量降至1233萬噸,環(huán)比下降70萬噸,降幅為5.36%,連續(xù)第6個月下降,降幅較上月加大2.36個百分點;截止9月12日,鋼材庫存進一步降至1202萬噸,比上年同期相比下降259萬噸,降幅為17.75%;與年初相比下降149萬噸,降幅為11.05%;同2月末峰值相比,已累計下降了885萬噸,降幅達(dá)42.40%。(見下表)

鋼材社會庫存變化情況表(單位:萬噸)

|

項目

|

庫存

|

比年初

升跌

|

比年初

升跌%

|

比上月

升跌

|

月環(huán)比%

|

上年

同期

|

同比

升跌

|

同比

升跌%

|

|

2013年12月末

|

1351

|

163

|

13.72

|

2

|

0.12

|

1188

|

163

|

13.72

|

|

2014年1月末

|

1560

|

209

|

15.45

|

209

|

15.45

|

1354

|

206

|

15.23

|

|

2月末

|

2086

|

735

|

54.42

|

527

|

33.76

|

1877

|

209

|

11.16

|

|

3月末

|

1941

|

590

|

43.65

|

-146

|

-6.98

|

2193

|

-252

|

-11.49

|

|

4月末

|

1671

|

320

|

23.68

|

-270

|

-13.90

|

2024

|

-353

|

-17.43

|

|

5月末

|

1424

|

73

|

5.41

|

-247

|

-14.78

|

1820

|

-396

|

-21.75

|

|

6月末

|

1344

|

-7

|

-0.55

|

-80

|

-5.65

|

1691

|

-347

|

-20.55

|

|

7月末

|

1303

|

-48

|

3.53

|

-40

|

-3.00

|

1539

|

-236

|

-15.35

|

|

8月末

|

1233

|

-118

|

-8.70

|

-70

|

-5.36

|

1470

|

-237

|

-16.12

|

|

9月12日

|

1202

|

-149

|

-11.05

|

-32

|

-2.58

|

1461

|

-259

|

-17.75

|

后期市場需要關(guān)注的主要問題:

一是粗鋼產(chǎn)量同比增速回落,總體水平仍然較高。8月份全國粗鋼日產(chǎn)量為222.29萬噸,同比增長2.6%,增速較上年同月回落5.2個百分點,但總體水平仍然較高。在市場供大于求、需求放緩情況下,鋼鐵企業(yè)應(yīng)按需組織生產(chǎn),積極調(diào)整產(chǎn)品結(jié)構(gòu),合理制定銷售政策,促進鋼材價格平穩(wěn)運行。

二是鋼材出口以價換量,品種結(jié)構(gòu)有待于進一步優(yōu)化。1-8月份,全國出口鋼材5683萬噸,同比增長35.4%。但出口鋼材價格僅為789.0美元/噸,同比下降71.1美元/噸,降幅達(dá)8.3%。鋼材出口以價換量,后期需要進一步優(yōu)化品種結(jié)構(gòu),提高出口效益。

三是鐵礦石進口量增幅較大,對國產(chǎn)礦影響需關(guān)注。1-8月份,全國累計進口鐵礦石6.14億噸,同比增長了16.9%,遠(yuǎn)高于國內(nèi)鋼鐵產(chǎn)量增幅。同時,進口鐵礦石平均價格跌至年內(nèi)最低的90美元左右。由于進口鐵礦石價格已接近國產(chǎn)礦成本線,對后期國產(chǎn)礦價格影響需關(guān)注。