擊這里給我發(fā)消息")

煤炭行業(yè)專題報(bào)告摘要

煤炭最下游行業(yè)指向房地產(chǎn)和基礎(chǔ)建設(shè):煤炭下游四大下游行業(yè)火電(51%)、鋼鐵(11%)、建材(12%)和化工(4%)耗煤占比接近80%。火電下游行業(yè):鋼鐵(11%)、水泥(6%)、有色(7%)、化工(6%)、生活消費(fèi)(13%)。鋼鐵下游行業(yè):房地產(chǎn)(34%)、基礎(chǔ)建設(shè)(21%)、機(jī)械(20%)、汽車(20%)。水泥下游行業(yè):基礎(chǔ)建設(shè)(35%)、房地產(chǎn)(30%)。經(jīng)過(guò)中間環(huán)節(jié)后,煤炭最終端指向了房地產(chǎn)和基建行業(yè)。房地產(chǎn)和基礎(chǔ)建設(shè)共耗煤7.5億噸(房地產(chǎn)耗煤4.3億噸,占11%。基礎(chǔ)建設(shè)耗煤3.2億噸,占9%),占比高達(dá)20%。從各煤種來(lái)看,房地產(chǎn)和基礎(chǔ)建設(shè)對(duì)冶金煤的影響最大(消耗冶金煤2.3億噸,占比高達(dá)40%,消耗動(dòng)力煤5.2億噸,占動(dòng)力煤的比例16%)。

基礎(chǔ)建設(shè)投資增速是煤炭股的同步指標(biāo):宏觀經(jīng)濟(jì)不好的時(shí)候,國(guó)家依靠基礎(chǔ)建設(shè)投資帶動(dòng)經(jīng)濟(jì)走出低谷(06年和09年),宏觀經(jīng)濟(jì)向好時(shí),基礎(chǔ)建設(shè)逐漸退出,其增速趨于下降(07年和10年)。房地產(chǎn)基本上與周期一致。基礎(chǔ)建設(shè)投資領(lǐng)先于房地產(chǎn)投資大約1年(基礎(chǔ)建設(shè)是逆周期,房地產(chǎn)是順周期)。基礎(chǔ)建設(shè)投資增速跳躍時(shí)是投資煤炭股的最好時(shí)機(jī)。基礎(chǔ)建設(shè)可以作為煤炭股的同期指標(biāo):06年3月基礎(chǔ)建設(shè)提速,煤炭股小幅上漲,之后在06年11月大漲,09年2月基礎(chǔ)建設(shè)提速,煤炭股同期開(kāi)始大漲。

政策變動(dòng)傳導(dǎo)至煤價(jià)大約10個(gè)月:宏觀政策變動(dòng)傳導(dǎo)至下游時(shí)間大約3個(gè)月,下游行業(yè)傳導(dǎo)至中游時(shí)間大約3個(gè)月,中游行業(yè)傳導(dǎo)至上游時(shí)間大約4個(gè)月。從宏觀政策變動(dòng)到煤價(jià)上漲傳導(dǎo)時(shí)間大約10個(gè)月。

產(chǎn)業(yè)鏈行業(yè)股票指數(shù)走勢(shì)基本一致,行業(yè)指數(shù)并沒(méi)有明顯的時(shí)滯:我們擬合了煤炭行業(yè)指數(shù)與下游所有行業(yè)指數(shù)(火電、鋼鐵、水泥、氮肥、基礎(chǔ)建設(shè)和房地產(chǎn)),結(jié)果發(fā)現(xiàn)股票走勢(shì)基本上一致,并沒(méi)有明顯的時(shí)滯。行業(yè)策略維持短期調(diào)整觀點(diǎn)。

01

一、煤炭需求產(chǎn)業(yè)鏈分析

1、煤炭直接下游行業(yè):

四大下游行業(yè)耗煤占比接近80%作為最上游行業(yè),煤炭產(chǎn)業(yè)鏈相對(duì)較長(zhǎng)。其直接的下游行業(yè)一般分為四大行業(yè):火電、鋼鐵、建材和化工行業(yè),四大行業(yè)耗煤合計(jì)占比接近80%。

火電行業(yè)占煤炭消費(fèi)的比例51%。

鋼鐵行業(yè)占煤炭消費(fèi)的比例11%。

建材行占煤炭消費(fèi)的比例約12%。

化工行業(yè)占煤炭消費(fèi)的比例約4%。

2、煤炭最終端消費(fèi)行業(yè):

房地產(chǎn)和基礎(chǔ)建設(shè)行業(yè)循著煤炭的直接下游行業(yè)繼續(xù)分析,可追蹤到煤炭消費(fèi)的最終端。

火電下游行業(yè):鋼鐵)11%)、水泥(6%)、有色(7%)、化工(6%)、生活消費(fèi)(13%)。

鋼鐵下游行業(yè):房地產(chǎn)(34%)、基礎(chǔ)建設(shè)(21%)、機(jī)械(20%)、汽車(20%)。

水泥下游行業(yè):基礎(chǔ)建設(shè)(35%)、房地產(chǎn)(30%)。

從圖1我們可以看到,經(jīng)過(guò)中間環(huán)節(jié)后,煤炭最終端的消費(fèi)行業(yè),主要指向了房地產(chǎn)和基建行業(yè)。

3、房地產(chǎn)和基礎(chǔ)建設(shè)占煤炭消費(fèi)的20%,占固投的45%

從產(chǎn)業(yè)鏈圖我們往回測(cè)算,房地產(chǎn)和基礎(chǔ)建設(shè)共耗煤7.5億噸,占比高達(dá)20%。

房地產(chǎn)耗煤4.3億噸,占全國(guó)煤炭消費(fèi)量的11%。

基礎(chǔ)建設(shè)耗煤3.2億噸,占全國(guó)煤炭消費(fèi)量的9%。

從各煤種來(lái)看,房地產(chǎn)和基礎(chǔ)建設(shè)對(duì)冶金煤的影響最大(比例高達(dá)40%),這也是去年底以來(lái)我們一直重點(diǎn)推薦冶金煤種的原因。

房地產(chǎn)和基礎(chǔ)建設(shè)耗冶金煤2.3億噸,占冶金煤的比例高達(dá)40%,

房地產(chǎn)和基礎(chǔ)建設(shè)耗動(dòng)力煤5.2億噸,占動(dòng)力煤的比例16%。

在固定資產(chǎn)投資中,房地產(chǎn)和基礎(chǔ)建設(shè)兩大行業(yè)占比高達(dá)45%。固定資產(chǎn)投資對(duì)煤炭行業(yè)的重要性顯而易見(jiàn)。

房地產(chǎn)投資占全國(guó)固定資產(chǎn)投資的24%。

基礎(chǔ)建設(shè)投資占全國(guó)固定資產(chǎn)投資的21%。

02

二、基礎(chǔ)建設(shè)投資增速是煤炭股的同步指標(biāo)

由于基礎(chǔ)建設(shè)受宏觀政策影響最大,每輪經(jīng)濟(jì)啟動(dòng)的時(shí)候,都是優(yōu)先考慮加大基礎(chǔ)建設(shè)投資,所以基礎(chǔ)建設(shè)投資增速和房地產(chǎn)投資增速走勢(shì)在時(shí)間上和增速上差異較大。

宏觀經(jīng)濟(jì)不好的時(shí)候,依靠基礎(chǔ)建設(shè)投資帶動(dòng)經(jīng)濟(jì)走出低谷(06年和09年),宏觀經(jīng)濟(jì)向好時(shí),基礎(chǔ)建設(shè)投資逐漸退出,其增速趨于下降(07年和10年)。房地產(chǎn)基本上與周期一致。

基礎(chǔ)建設(shè)投資是先行指標(biāo),領(lǐng)先于房地產(chǎn)投資大約1年。

基礎(chǔ)建設(shè)是逆周期,房地產(chǎn)是順周期。

08年2月份基礎(chǔ)建設(shè)觸底,09年2月份房地產(chǎn)投資增速觸底,而基礎(chǔ)建設(shè)投資增速在09年2月份已經(jīng)大幅躍升至45%以上了。之后房地產(chǎn)投資增速才逐漸提升,10年2月份才到30%以上。房地產(chǎn)滯后基礎(chǔ)建設(shè)投資增速大約1年。

12年前4月基礎(chǔ)建設(shè)投資增速僅有3.3%,宏觀政策放松有望把這個(gè)低增速迅速提高。而房地產(chǎn)投資增速在保障房的支撐下,有望繼續(xù)維持20%左右的增速。

基礎(chǔ)建設(shè)波動(dòng)最大,08年初基礎(chǔ)建設(shè)投資增速不到4%,09年4萬(wàn)億投資導(dǎo)致基礎(chǔ)建設(shè)投資增速達(dá)到50%。目前基礎(chǔ)建設(shè)投資增速僅3.3%(低于08年的低點(diǎn))。

基礎(chǔ)建設(shè)投資增速跳躍時(shí),或者房地產(chǎn)投資增速見(jiàn)底時(shí),是最好的投資煤炭股時(shí)機(jī)。

基礎(chǔ)建設(shè)可以作為煤炭股的同期指標(biāo):

06年3月基礎(chǔ)建設(shè)提速,煤炭股小幅上漲,之后在06年11月大漲,07年煤炭股的大漲行情與基本面關(guān)系不太密切。主要是流動(dòng)性過(guò)剩導(dǎo)致的。

09年2月基礎(chǔ)建設(shè)提速,煤炭股同期基本上開(kāi)始大漲。

03

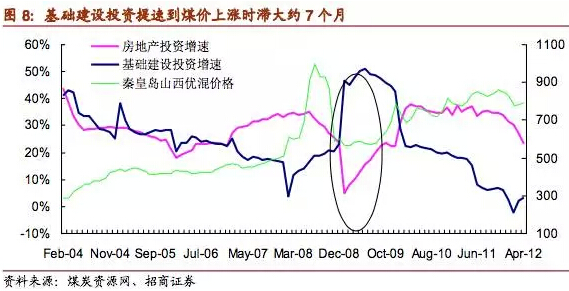

三、基礎(chǔ)建設(shè)提速傳導(dǎo)至煤價(jià)上漲約7個(gè)月

前面分析了基礎(chǔ)建設(shè)和房地產(chǎn)對(duì)煤炭需求的影響數(shù),我們這里進(jìn)一步分析從最終端基礎(chǔ)

建設(shè)傳導(dǎo)到煤炭所經(jīng)歷的時(shí)間。

從最終端基礎(chǔ)建設(shè)傳導(dǎo)到最上游煤炭大概需要多長(zhǎng)時(shí)間呢?

1、基礎(chǔ)建設(shè)提速傳導(dǎo)至鋼價(jià)上漲滯后時(shí)間大約3個(gè)月由于基礎(chǔ)建設(shè)是逆周期,所以觀察基礎(chǔ)建設(shè)增速提升對(duì)鋼價(jià)的影響才比較有意義。

09年1-2月份基礎(chǔ)建設(shè)投資增速大幅跳躍至46%,但鋼材價(jià)格仍然從2月初的145.7下跌至4月底的124.4,09年5月初Myspic指數(shù)才開(kāi)始上漲,滯后時(shí)間大約3個(gè)月。

2、鋼材上漲傳導(dǎo)至煤價(jià)上漲滯后時(shí)間大約4個(gè)月

周度數(shù)據(jù)顯示鋼價(jià)傳導(dǎo)至煤價(jià)時(shí)間大約1-4個(gè)月

08年6月初Myspic指數(shù)見(jiàn)頂至217.9,煤炭?jī)r(jià)格于7月18日見(jiàn)頂1010元/噸。見(jiàn)頂滯后時(shí)間1個(gè)半月。

08年11月中旬Myspic指數(shù)見(jiàn)底至125.3,煤炭?jī)r(jià)格于12月中旬見(jiàn)底520元/噸。見(jiàn)底滯后時(shí)間1個(gè)月。

09年5月初Myspic指數(shù)開(kāi)始上漲,煤炭?jī)r(jià)格于9月初開(kāi)始上漲,上漲滯后時(shí)間4個(gè)月。

2011年8月份Myspic指數(shù)見(jiàn)底至177,煤炭?jī)r(jià)格于11月見(jiàn)頂865元/噸。見(jiàn)頂滯后時(shí)間3個(gè)月。

使用月度數(shù)據(jù),由于慰平了某些高點(diǎn)和低點(diǎn),顯示鋼價(jià)傳導(dǎo)至煤價(jià)時(shí)間大約2個(gè)月

基建投資提速:煤價(jià)短期仍下跌,之后盤(pán)整,到煤價(jià)上漲的時(shí)滯大約7個(gè)月

以09年為例,基建投資提速:鋼價(jià)、煤價(jià)短期仍下跌,之后鋼價(jià)上漲,煤價(jià)仍盤(pán)整,到煤價(jià)上漲的時(shí)滯大約7個(gè)月。

09年1-2月份基礎(chǔ)建設(shè)投資增速大幅跳躍至46%,鋼材價(jià)格從2月初的145.7下跌至4月底的124.4,秦皇島煤價(jià)從09年1月初的610元/噸下跌至2月份的565元/噸,

基礎(chǔ)建設(shè)的上游鋼材價(jià)格5月份開(kāi)始上漲(滯后基礎(chǔ)建設(shè)提速時(shí)間3個(gè)月),3-8月份秦皇島煤價(jià)一直處于盤(pán)整階段(565元/噸——580元/噸)。9月份煤價(jià)開(kāi)始上漲(滯后鋼價(jià)上漲4個(gè)月)。

基礎(chǔ)建設(shè)投資提速到煤價(jià)上漲時(shí)滯大約7個(gè)月。

3、水泥價(jià)格頂多是煤價(jià)的同步指標(biāo)

按照通常的邏輯,基礎(chǔ)建設(shè)提速將直接推高水泥價(jià)格,但是從09年來(lái)水泥價(jià)格的走勢(shì)來(lái)看,基礎(chǔ)建設(shè)提速僅僅讓水泥價(jià)格止跌企穩(wěn),到09年9月份水泥價(jià)格才從300元/噸上漲至320元/噸,僅上漲20元/噸。西部水泥價(jià)格倒是有所表現(xiàn),但在09年4月底5月初也是微漲。

合理的解釋就是08-09年水泥固定資產(chǎn)投資增速較高(08年-09年增速為60.8%和61.7%)導(dǎo)致了大量水泥產(chǎn)能集中釋放。

同為基礎(chǔ)建設(shè)受益的水泥價(jià)格和鋼材價(jià)格表現(xiàn)迥異,鋼材價(jià)格表現(xiàn)較好,估計(jì)是反映了當(dāng)時(shí)水泥產(chǎn)能過(guò)剩遠(yuǎn)超鋼鐵。水泥價(jià)格和煤炭?jī)r(jià)格基本上是同步指標(biāo),甚至有時(shí)候煤價(jià)反倒領(lǐng)先水泥價(jià)格,作為下游的水泥價(jià)格對(duì)煤價(jià)竟然沒(méi)有多大參考意義。08年7月份煤價(jià)見(jiàn)頂,水泥滯后一個(gè)月見(jiàn)頂,09年2月煤價(jià)見(jiàn)底,水泥同月見(jiàn)底。11年11月煤價(jià)見(jiàn)頂,水泥價(jià)格也見(jiàn)頂。

04

四、政策變動(dòng)傳導(dǎo)至煤價(jià)大約10個(gè)月

根據(jù)前面的分析,我們把煤炭產(chǎn)業(yè)鏈拉通做一個(gè)時(shí)間變化圖。從宏觀政策變動(dòng)到煤價(jià)上漲傳導(dǎo)時(shí)間大約10個(gè)月。

宏觀政策變動(dòng)——下游變動(dòng):傳導(dǎo)時(shí)間大約3個(gè)月。

08年9月16日第一次降低貸款利息,08年10月8日第一次降準(zhǔn),10月9日第一次降存款利率。08年11月5日推出4萬(wàn)億投資,基礎(chǔ)建設(shè)投資增速于09年1-2月份大幅度跳躍至46%,時(shí)滯大約3個(gè)月。

下游行業(yè)——中游行業(yè),傳導(dǎo)時(shí)間大約3個(gè)月

從09年1-2月份基礎(chǔ)建設(shè)投資提速,5月鋼材價(jià)格開(kāi)始上漲,時(shí)滯大約3個(gè)月

中游行業(yè)——上游行業(yè),傳導(dǎo)時(shí)間大約4個(gè)月

09年5月份鋼材價(jià)格上漲,而煤價(jià)到09年9月份才開(kāi)始確立上漲趨勢(shì),時(shí)滯大約4個(gè)月。

05

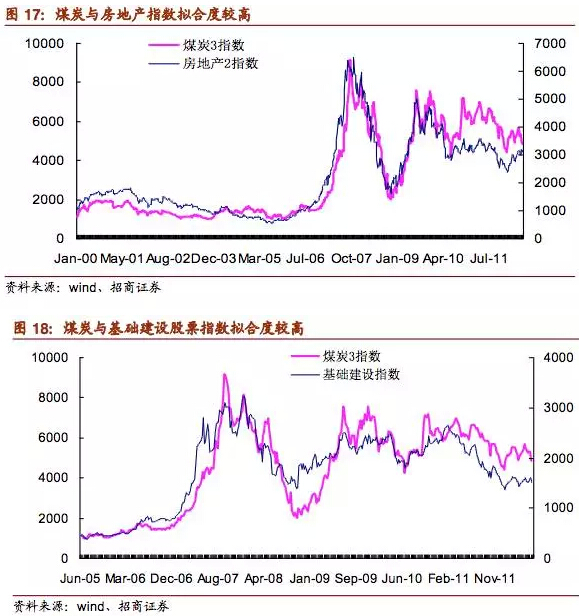

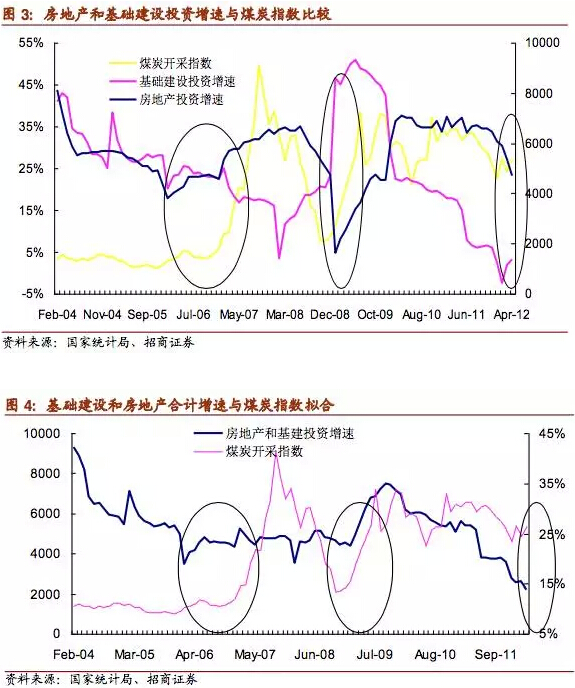

五、產(chǎn)業(yè)鏈行業(yè)股票指數(shù)走勢(shì)基本一致

行業(yè)傳導(dǎo)有一個(gè)比較長(zhǎng)的時(shí)滯,那么煤炭指數(shù)與下游行業(yè)是否也有這么一個(gè)傳導(dǎo)的時(shí)滯呢?

我們擬合了煤炭行業(yè)指數(shù)與下游行業(yè)指數(shù),結(jié)果發(fā)現(xiàn)股票走勢(shì)基本上一致,并沒(méi)有時(shí)滯。

煤炭與直接下游四大行業(yè)(火電、鋼鐵、水泥、氮肥)股票指數(shù)走勢(shì)基本一致。從稍長(zhǎng)時(shí)期看,火電指數(shù)的逆周期特性并未反應(yīng)出來(lái)。

煤炭與最下游的兩大行業(yè)(基礎(chǔ)建設(shè)和房地產(chǎn))股票指數(shù)走勢(shì)基本一致。