在此背景下,我們研究了電爐煉鋼體系發展成熟的美國的廢鋼大周期。美國是在1965年左右步入廢鋼周期的,隨后電爐煉鋼高速發展。我們經分析認為,美國廢鋼周期啟動有兩大前提:

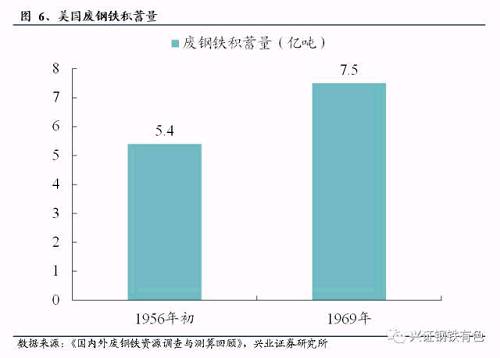

(1)粗鋼產量達到極值平臺,廢鋼供應充分。1965年,美國粗鋼產量約1.2億噸,站上了歷史高平臺,此后發展勢頭逐漸緩慢停滯。在此期間形成了大規模的鋼鐵積累量,廢鋼產量因而出現大幅躍升,1969年,美國廢鋼鐵積蓄量已經達到7.5億噸,是當年粗鋼產量的5.85倍。

(2)電爐煉鋼成本優勢明顯。1965年以前,美國廢鋼價格始終在30美元/噸左右低平臺運行,進入廢鋼周期后,隨著電爐煉鋼的發展對廢鋼需求量提升,1970年以后廢鋼價格顯著上行,但當時短流程鋼企仍較長流程鋼企保持著20%的成本優勢,盈利能力更強。

從我國當前鋼鐵市場來看,基本具備美國廢鋼周期啟動的兩大前提:

(1)我國粗鋼高速擴張的黃金期已經成為歷史,鋼材產量和消費量均達到飽和點。我國每年產生廢鋼量約1.6億噸,其中約6500萬噸用于地條鋼生產,伴隨著中頻爐短期內全面退出歷史舞臺,廢鋼將大量涌入市場,為廢鋼供應端帶來顯著增量。

(2)2016年下半年開始,焦炭價格加速上漲,以致于鐵礦石煉鋼的成本大幅提升,廢鋼價格已經低于鐵水成本,目前已經有較多企業都選擇在生產過程中盡可能多地提高廢鋼用量占比。

原材料市場格局重塑,成就普特共贏。對于普鋼企業,隨著電爐煉鋼占比提高,預計2020年我國對鐵礦石消耗量較目前下降約1.5億噸,未來鐵礦石需求可能迎來階梯式下滑,礦價有望持續下行,即便鋼價下跌,鋼企也有望實現較好的業績。對于特鋼企業,預計到2020年廢鋼供應量仍能滿足需求,價格不會出現顯著上漲,原材料價格低位保障特鋼企業利潤。

1美國廢鋼周期:高產量平臺下的粗鋼冶煉大變革

1.1 找起點:1965年后步入廢鋼周期,隨后高速發展

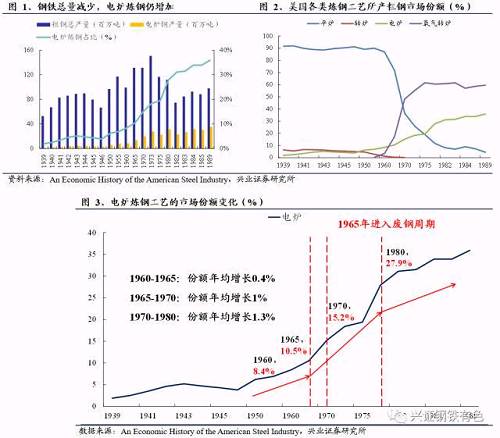

20世紀50年代,美國電爐鋼開始緩慢發展起來。放眼全球市場,美國是廣泛采用電爐煉鋼的國家之一,目前電爐鋼占粗鋼總產量的比例超過50%,要考察電爐煉鋼在美國鋼鐵工業歷史長河中的發展歷程,還需要追溯到20世紀上半葉。1936年,美國建成了當時最大的100噸煉鋼電爐。但直到20世紀 50年代起,幾十家小型的電爐鋼廠陸續在美國主要的鋼材消費區域興建,電爐煉鋼才開始緩慢發展起來。

美國電爐鋼占比自1965年起開始加速提升。1960-1965年,美國電爐鋼占比以年均0.4%的速度小幅提升,1965年,電爐鋼占粗鋼總產量的比例僅為10%左右。隨后電爐煉鋼開始與轉爐煉鋼競爭,到了1970年,電爐鋼占比已經達到15.2%,平均每年增長約1%。進入到70年代,鋼鐵總產量雖然出現明顯下降,電爐煉鋼總量卻不斷提升,到1980年,電爐鋼占粗鋼總產量的比例達到了近30%。

由此,我們初步判斷,美國是在1965年左右步入廢鋼周期的,隨后電爐煉鋼實現了高速發展。

|

戰后,美國經歷了工業現代化的第三次躍進,鋼鐵工業在1945-1955年發展十分迅速,到1955年時,美國粗鋼產量已經達到1.06億噸,1955年以后,受1957-1958年和1960-1961年的兩次經濟危機的影響,美國粗鋼產量大幅下降。直到1963年起,粗鋼產量才又回升至接近1億噸的平臺。

1965年起粗鋼產量達到歷史高平臺,隨后發展趨緩甚至停滯。1965年,美國粗鋼產量達到1.2億噸左右,站上了歷史的高平臺,此后隨著工業結構的變革,鋼鐵工業的發展勢頭逐漸緩慢下來,粗鋼產量在1973年達到峰值1.37億噸后出現停滯。

|

從廢鋼產量數據來看,當粗鋼產量達到平臺期后,1965年美國廢鋼產量出現大幅度躍升,此后進入近15年的高位震蕩階段。

|

龐大的廢鋼積蓄量和高平臺的廢鋼年產量,為美國發展電爐煉鋼提供了充足的原材料儲備。

|

廢鋼價格低位運行,是大周期啟動的重要前提。1960-1965年,美國廢鋼價格始終保持在30美元/噸左右的價格水平低平臺運行,較低的廢鋼價格,為美國發展電爐鋼、以廢鋼取代鐵水提供了良好市場條件。1965年進入到廢鋼大周期以后,隨著電爐煉鋼的發展,對廢鋼的需求量提升,但由于每年的廢鋼產量相對更加充裕,因此直至70年代初,廢鋼價格依舊在低位震蕩,未出現顯著的上漲,為電爐煉鋼的大規模發展提供了低成本保障。

進入廢鋼周期后,電爐煉鋼成本優勢長期存在。1970年以后,伴隨著電爐煉鋼的高速發展,廢鋼需求量大幅提升,在供需因素的作用下,廢鋼價格出現較為顯著的上行,直至2000年,廢鋼價格基本始終在這一平臺震蕩。但即便是廢鋼價格出現了如此明顯的提升,電爐煉鋼相較于傳統的長流程煉鋼方式依舊存在明顯的成本優勢。

根據克萊頓· 克里斯滕森所著的《創新者的解答》一書,短流程鋼企能夠以低于長流程鋼企20%的成本生產同質產品。1979年時,即便鋼筋價格暴跌了20%,短流程鋼企仍能在與長流程鋼企的價格戰中獲利。長期持續的成本優勢,是進入到70年代中后期,美國的電爐鋼發展到一定程度而造成廢鋼價格上行以后,電爐煉鋼的冶煉模式仍能夠持續地實現長期快速發展的重要基礎。

|

|

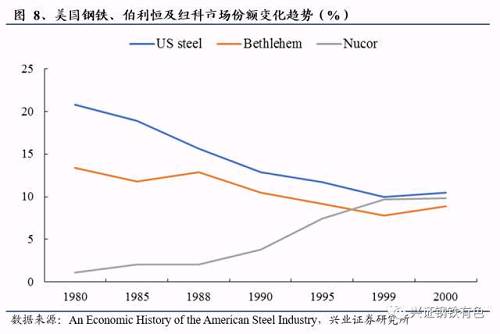

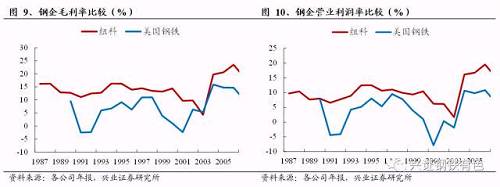

紐科鋼鐵是美國歷史上著名的以回收的廢鋼煉鋼起家的鋼鐵公司,是歷史上短流程鋼企的杰出代表。目前,紐科鋼鐵已經成為美國最大的鋼企,2016年粗鋼產量2195萬噸,位列全球第12名。紐科鋼鐵也正是在美國的廢鋼大時代中崛起,并實現了高速的擴張和持續加速的成長。

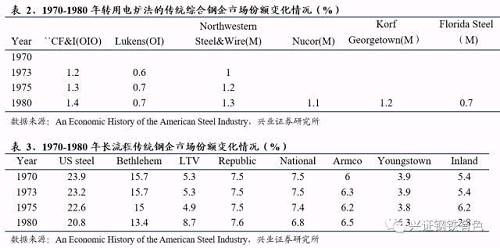

不同于1960-1980年間部分轉用電爐法煉鋼的傳統綜合鋼企,紐科鋼鐵最開始就是以電爐法煉鋼,原材料幾乎100%都是廢鋼。1980年時,紐科粗鋼產量僅占美國粗鋼總產量的1.1%,在1980-1988年間(8年)也僅提升了1%,但在1988年后,紐科鋼鐵的市場份額較過去實現了大幅增長,截取同樣長的時間,我們可以清晰的看到,1988-1996年間(8年)紐科鋼鐵提升了約6%的市場份額,截止2000年,市場份額已經提升至約 10%。

|

|

作為短流程鋼企代表的紐科鋼鐵,盈利水平明顯超過長流程鋼鐵企業(以美國鋼鐵為例),且長時間保持著相對較大的優勢。在21世紀初期,美國鋼鐵行業遭遇困境,2000年行業虧損10億美元,2001年行業虧損38億美元,伯利恒鋼鐵公司在2001年宣布破產,美國鋼鐵公司也大幅壓縮產量,降幅達 11%,同期紐柯鋼鐵卻仍保持了較高生產水平,產量不降反增,在這樣的市場困境下,紐科鋼鐵盈利利潤率的下降幅度也明顯低于美國鋼鐵。

|

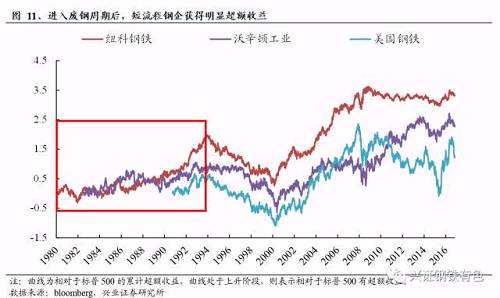

憑借著優異的盈利能力,短流程鋼廠從全面占領鋼筋市場起步,逐步席卷條鋼、棒鋼市場,隨后又大舉進軍美國結構鋼市場,一步步地侵蝕了長流程鋼企的利潤和市場份額。

|

|

2對標美國:我國廢鋼大時代的到來

2.1 類似一:粗鋼產量已達峰值,廢鋼供應大躍升

粗鋼產量達到頂峰,增長面臨停滯。21世紀以來,伴隨著工業化和城市化進程的加速,我國鋼鐵工業持續高速發展,2000-2013年鋼鐵產量的平均增長速度高達14.2%,而世界平均水平僅5.2%。2014年,我國粗鋼產量達到峰值8.23億噸。其后的2015-2016年,我國的粗鋼產量均在8億噸左右。隨著供給側改革的推進,產量長期增長的頂峰期已過,粗鋼產量的增長面臨停滯,鋼鐵行業步入調整期。

與美國20世紀60年代末70年代初相類似,目前我國粗鋼產量已經達到了高平臺,高速擴張的黃金期已經成為歷史,鋼材的產量和消費量均達到了飽和點。

|

|

|

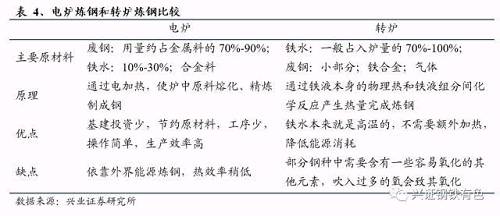

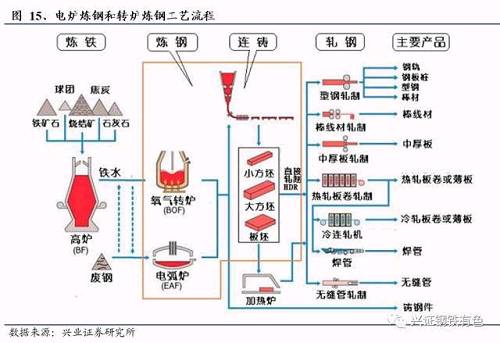

我國現有的煉鋼爐以轉爐和電爐為主,平爐工藝由于能耗高、作業環境差等缺點,已經基本淘汰。電爐煉鋼工藝主要利用電弧熱,在電爐爐鋼內全部或大部分加入冷廢鋼,經過長時間的熔化與提溫,再進入氧化期,去除雜質后進行合金化得到鋼水,進入下一步工序。轉爐煉鋼工藝是將少部分廢鋼加入轉爐內,然后將高溫鐵水兌入轉爐,進行融化與提溫,當溫度合適后,進入氧化期,在進行后續的工序。

|

|

|

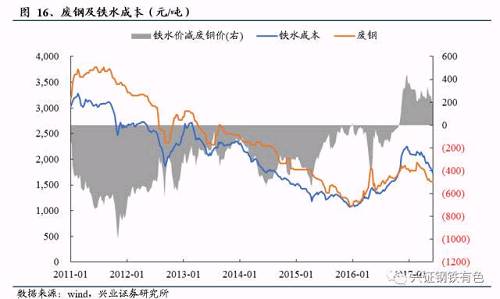

直到2016年下半年開始,焦炭價格加速上漲,以致于鐵礦石煉鋼的成本大幅提升。我們對電爐和轉爐工藝的成本情況進行了對比,理想狀態下,轉爐工藝中廢鋼用量在10%左右,電爐工藝中廢鋼用量約70-80%。鐵礦石價格為青島港進口印度的63.5%粉礦,價格450元/濕噸,焦炭價格1211.5元/噸,廢鋼價格以1380元/噸計。

轉爐工藝:

噸生鐵成本=(1.6×鐵礦石+0.45×焦炭)/0.9=(1.6×450+0.45×1211.5)/0.9=1405.75元;

噸粗鋼成本=(0.96×生鐵+0.1×廢鋼)/0.82=(0.96×1405.75+0.1×1380)/0.82=1814.05元

電爐工藝:

原材料成本=1.13(0.8×廢鋼+0.2×鐵水)=1.13×(0.8×1380+0.2×1405.75)=1565.22元

電爐工藝的原材料成本明顯低于轉爐工藝,且在當前的價格水平下,其中廢鋼用量的占比越大,電爐工藝的成本相較于轉爐工藝的優勢越明顯。就算再加上電費300度電×0.82元/度=246元,電爐工藝合計的噸粗鋼制造成本仍要低于轉爐工藝的成本。因此目前,已經有較多的企業都選擇在生產過程中盡可能多地提高廢鋼用量占比。

|

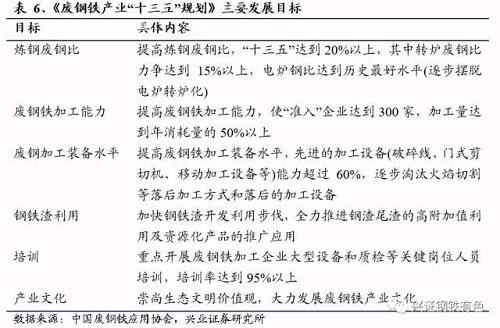

3.1 廢鋼業發展受重視,廢鋼比提升大有可為

“十三五”指明廢鋼目標,廢鋼業有望快速發展。2015年,工信部發布《鋼鐵產業調整政策》指出,到2025年,我國煉鋼的廢鋼比要達到 30%,廢鋼鐵加工配送體系基本建立;2016年12月中國廢鋼鐵應用協會發布《廢鋼鐵產業“十三五”規劃》明確到2020年,我國煉鋼的廢鋼比要達到 20%,并提出廢鋼業六大發展目標,并明確“十三五”期間將加快廢鋼鐵產業規范化發展,提高廢鋼利用量;提高鋼鐵渣等含鐵固廢物的綜合利用率;滿足產業發展的需求,促進我國廢鋼業發展。

|

|

|

|

美國電爐煉鋼在20世紀70-80年代邁入高速發展階段,到90年代已從15%躍升至35%以上。我國目前電爐鋼占比僅約10%,提高綜合廢鋼比大有可為。按照鋼鐵工業發展愿景,2020年電爐鋼比例將達到20%,預計未來3-5年電爐煉鋼就會實現高速發展。

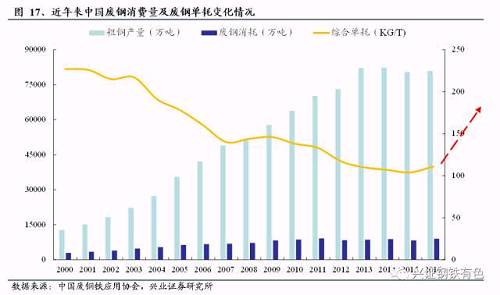

今年以來,廢鋼比已經明顯提升。根據中鋼協數據,2016年我國廢鋼消耗量為9010萬噸,同比增長8.2%,廢鋼比達到11.1%,同比增長 0.7個百分點。進入到2017年,一季度廢鋼消耗量達到2530萬噸,同比大增29.7%,廢鋼比已經增長至12.58%,1-4月份廢鋼比已經達到 13.4%,增長了1個百分點,漲幅已經十分明顯。據了解,今年3-4月份,華東地區的廢鋼采購量同比增長均在40-50%左右,廢鋼應用的增長已經十分顯著。

|

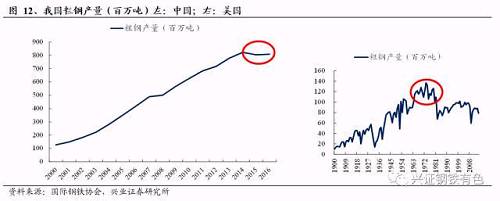

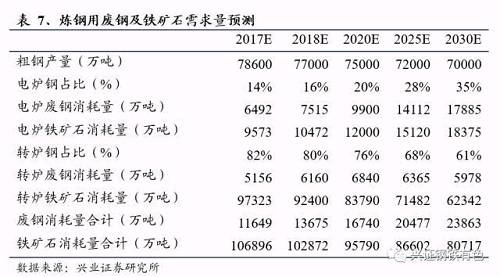

直至2020年,預計我國廢鋼產業仍處于供過于求狀態,廢鋼價格有望維持低位,促進電爐煉鋼的擴張。根據我們的測算,今年廢鋼消費量預計達到 1.1億噸,仍顯著低于每年1.6億噸的廢鋼產生量。到2020年,預計電爐鋼占比能夠提升至20%,屆時電爐和轉爐煉鋼工藝對廢鋼的需求量達到約 1.67億噸。從供給端來看,預計到2020年末,我國鋼鐵積蓄量將達到100億噸左右,當年廢鋼資源產量可達到2億噸,能夠充分滿足煉鋼需求,廢鋼產業依舊供大于求,預計價格不會出現明顯的上漲,從而支撐電爐煉鋼的持續發展。

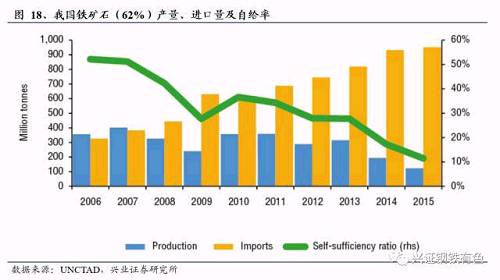

廢鋼比的提升,有望帶動鐵礦石需求階梯式下滑。過去幾年,我國粗鋼產量持續增長,帶來了對原材料鐵礦石需求的增長。但隨著目前鋼鐵產量走過頂峰期,增長面臨停滯甚至下滑,加上環保壓力增加和廢鋼價格的低位帶動電爐鋼占比持續增長,鐵礦石的需求面臨下滑危機。2015年,我國鐵礦石成品礦需求量高達11.4億噸,2016年我國鐵礦石進口量10.24億噸,加上國產礦供應,預計消耗量也超過11億噸。根據我們的測算,到2020年,電爐和轉爐煉鋼工藝對鐵礦石的合計消耗量約為9.6億噸,我國對鐵礦石需求的下滑量高達1.5億噸左右。未來隨著廢鋼比的持續提升,我國鐵礦石需求量可能會迎來階梯式的下滑。

|

|

|

4.1 需求:“后低”也許沒那么低

房地產需求沒那么差。對于下半年的鋼材需求,市場普遍擔憂的點在于,去年10月份房地產調控的負面影響將可能從6、7月份開始顯現,因而下半年鋼材的下游需求可能會缺乏足夠的支撐。

但從剛剛公布的1-5月份經濟數據來看,住宅新開工面積累計增速雖有所下滑,但仍達到15.1%,施工面積累計增速較1-4月再提高0.1個百分點,達到2.6%。此外,今年1-5月,雖然一、二線城市住宅銷售面積同比負增長,但三、四線城市房地產市場火熱,整體來看住宅銷售面積累計增速仍在 11.9%,這是在去年高基數的背景下實現的,可見,目前來看,下游房地產需求依舊較好。

從今年全年來看,除非后7個月地產銷售出現斷崖式下跌,否則銷售增速基本難以回落到0以下,所以今年房地產需求沒有那么差。根據行業經驗,一般前5個月房地產銷售約占到全年的20-30%,考慮到今年整體“前高后低”的走勢,以30%測算,全年的房地產銷售增速仍能達到10%。

因此,我們認為雖然今年鋼材消費的峰值區可能已過,建筑鋼材需求端在全年將呈現“前高后低”走勢,但“后低”可能也沒那么低。全年來看,綜合考慮房地產和基建領域,建材下游需求雖難有突破性增長,但并不悲觀。

|

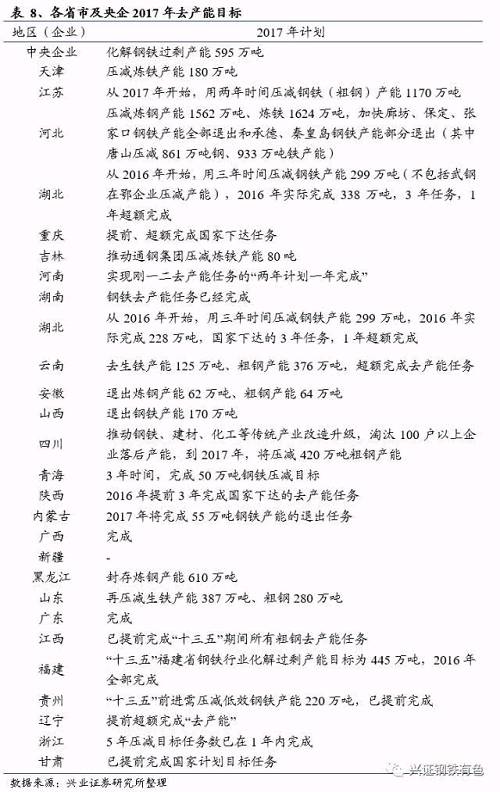

中頻爐全面退出,去產能任務持續進行。一方面,6月底前將要全面退出的中頻爐產能高達1億噸左右,即使下半年可能新增3000多萬噸的電爐產能,但仍不能完全彌補中頻爐的退出帶來的缺口。另外,根據5月10日國務院常務會議,今年以來全國已退出鋼鐵產能3170萬噸,下半年仍有2000萬噸左右去產能任務將持續執行。

|

4.3 價格跌幅有限+成本持續疲軟,鋼企利潤不必擔憂

下半年來看,雖然鋼價可能會由于一定時期內供求關系的變化而出現震蕩走弱,但預計持續下跌的可能性不大。考察1996年以來4次工業品大幅下跌的時期M1和M2指標的變化情況,可以明顯地發現,四段時期均存在M1增長速度低于M2的特點。從今年以來的數據來看,M1并未出現大幅度的下滑,且目前 M1增速仍顯著高于M2,因此鋼價進入持續下行通道的可能性不大。另外,四季度將會執行取暖季限產,對鋼價可能也有一定的提振作用。

另外,從市場情緒的影響上來看,由于目前市場對后續地產用鋼需求普遍存在悲觀預期,下半年存在悲觀預期修復的可能性,鋼價出現持續超預期下跌的可能性不大。

|

|

去杠桿也對鋼企業績的持續提出了要求。3月中旬權威人士講話提出,鋼鐵行業是進行降杠桿的首要行業。中鋼協黨委書記劉振江也提出要用3-5年,把鋼鐵企業的資產負債率降至60%以下。除債轉股以外,我們認為去杠桿主要還可以通過持續的利潤來實現。雖然2016年鋼企盈利狀況大好,資產負債表也開始有所修復,但距離60%仍有不小的差距,因此中長期來看,去杠桿也對鋼企的利潤持續性提出了要求。