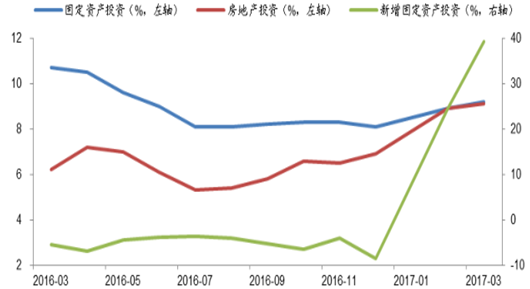

一季度基建投資增加,1-3 月新增固定資產投資完成額 4.2 萬億元,同比+39.2%,較 16 年有大幅提升;房地產投資完成額 19291 億元,同比+9.1%。

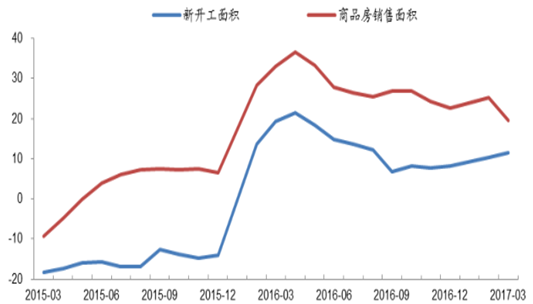

房地產新開工面積同比一直增長,3 月房地產新開工面積 3.2 億平方米,同比+12%,仍高于 2 月的 10%;但 3 月銷售面積同比開始有所回落,房地產銷售面積 2.9 億平方米,同比增速從 25%回落至 20%。

固定資產及房地產投資累計同比

數據來源:公開資料整理

房地新開工及銷售面積累計同比(% )

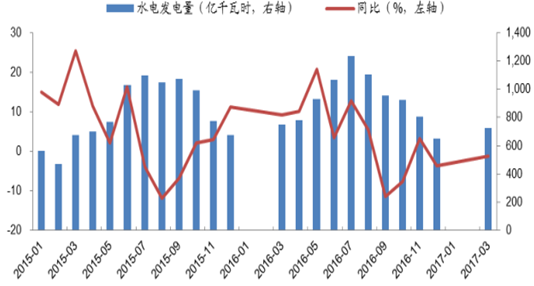

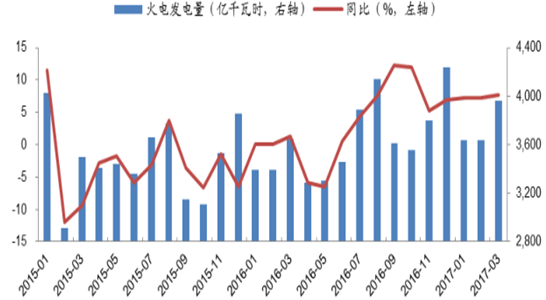

2、低基數和慣性或導致二季度火電同比仍增長

受益于水電枯竭和經濟增長,1 季度火電需求旺盛,1-3 月火電發電量 11357 億千瓦時,同比+8.2%,是歷年來最高水平。

預計2 季度,火電發電量仍將維持慣性增長。但增速或將放緩,但今年淶水偏枯,仍有不確定性,以目前的增速預估二季度水電發電量可能仍然較低。

16 年下半年來水減少,水電發電量下降。預測難度較大,簡單假設二季度水電增速和一季度持平,則發電量 2647 億千瓦時,同比-4.7%。

水電發電量

三峽入庫流量

由于對全國經濟需求有較大不確定性,而政策收緊的風險越發明顯,我們假設二季度的發電需求增速同比下降至 5%,由于去年的低基數,則火電增速同比仍將增長 8.4%。

火電發電量

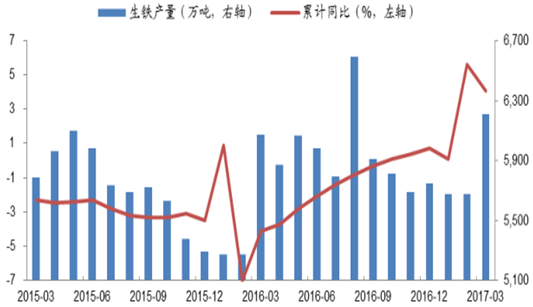

3、新開工仍在上行,二季度粗鋼需求仍有望高位運行

年初房地產市場回暖,粗鋼及生鐵產量同比上升。17 年 1-3 月粗鋼產量 2 億噸,同比+4.7%;生鐵產量 1.8 億噸,同比+5.7%。二季度鋼鐵將迎來旺季、需求進一步加大。

由于地產新開工增速仍在高位,預計二季度鋼鐵產量仍有望高位運行。

生鐵產量與累計同比

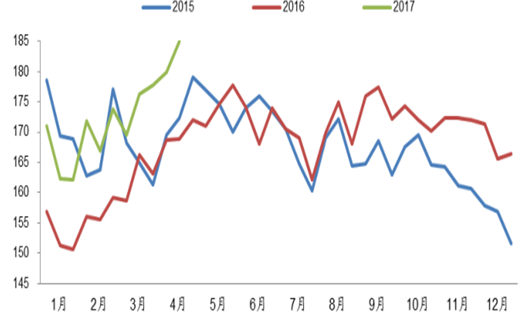

重點鋼材廠日均粗鋼產量(萬噸)

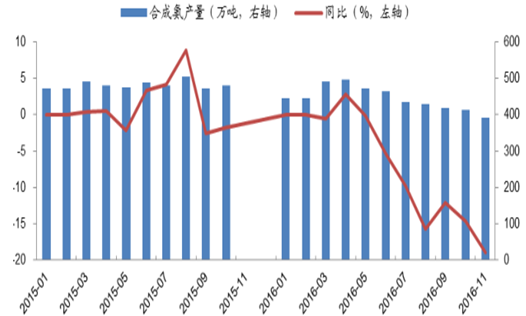

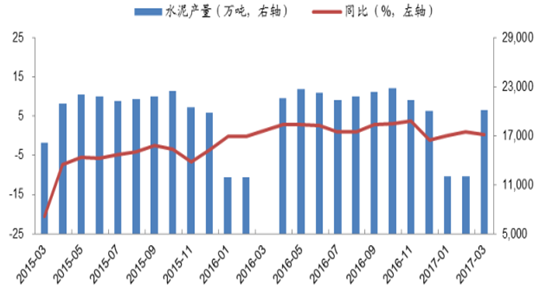

4、水泥需求不好預期 ,化工需求仍較弱

16 年水泥產量上升,合成氨產量下滑。今年1-3 月水泥產量與去年同期持平,今年 PPP 新增需求不好預期,雖然雄安新區也可能發力,水泥需求總體不好預期,保守預期和 1 季度持平,合成氨需求長期下降,但煤化工或有新增量,總體假設平穩。

水泥產量

合成氨產量