消息")

最近,上海期貨交易所的螺紋鋼期貨成為全球資本市場的焦點。一方面因為螺紋鋼期貨合約的持倉創(chuàng)下歷史最高水平;另一方面,現(xiàn)貨螺紋鋼的利潤達到在1000/噸以上,毛利率達到了30%,過去十多年最高的水平。這對于初級制造業(yè)來說,是一個極其夸張的水平。歷史最高的持倉體現(xiàn)市場對此存在極大的分歧:懷疑的一方相信經(jīng)濟的常識和市場的力量,看多的一方相信政府供給側(cè)改革的決心和手段。

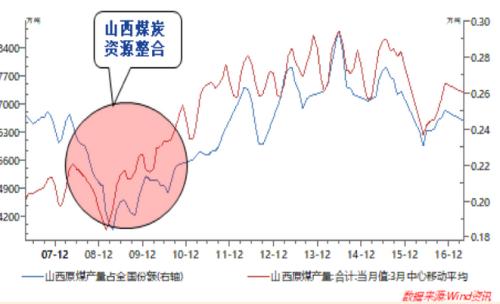

這令筆者想起了十年前的原油和焦煤。2008年5月,全球金融危機前夜,美國的金融系統(tǒng)的問題已經(jīng)發(fā)酵到相當?shù)某潭龋髣邮幷诒平6幢阒粡闹芷谛缘慕嵌龋瑹o論中國還是美國,經(jīng)濟的領先指標已經(jīng)下滑半年,經(jīng)濟后續(xù)都下滑不可避免。這樣的背景下,原油價格漲至歷史最高水平150美金/桶。同期,煉鋼的原料之一,焦煤的現(xiàn)貨價在2008年7月也達到歷史最高,超過了2000人民幣/噸,供給極度緊張。當時我在寶鋼參加機構(gòu)投資人座談會,寶鋼股份管理層告訴大家,為了能夠保證焦煤供應不影響生產(chǎn),他們放棄了傳統(tǒng)的鐵路運輸,直接派出重卡車隊到煤礦坑口搶煤,出來一車搶走一車。原油和焦煤的當時故事是類似的:供給側(cè)!需求正常的背景下,供給受到抑制。石油受到局部戰(zhàn)爭,自然災害等不可抗力的干擾,而焦煤則是行政性的人為的抑制供給。當時山西開始進行轟轟烈烈的煤炭資源整合,持續(xù)關停大量小煤礦。從08年初到09年初,山西省煤炭產(chǎn)量的絕對值持續(xù)下行,單月產(chǎn)量下降超過30%,山西占全國的份額也從25%左右下降到20%以下。

現(xiàn)在螺紋鋼的情況跟當時是很相似。中國經(jīng)濟自2009年起連續(xù)8年持續(xù)加杠桿之后,在過去的半年多,伴隨著利率的大幅上升,以及利率結(jié)構(gòu)上深度的期限倒掛和資產(chǎn)負債倒掛,金融系統(tǒng)的資產(chǎn)負債表增速首次出現(xiàn)明顯的下降。對于每一個深刻理解銀行和金融本質(zhì)的人來說,這意味著什么是不言而喻的。未來的1-2年,中國的金融系統(tǒng)顯然將面臨不小的挑戰(zhàn)和調(diào)整。即便只從周期性的角度而言,中國經(jīng)濟的若干領先指標也已經(jīng)拐頭。但是,供給側(cè)的一次又一次沖擊著市場。去年先是各省分配指標,淘汰鋼鐵產(chǎn)能(包括部分在產(chǎn)產(chǎn)能);然后去年年底開始全面取締關停中頻爐(地條鋼);然后今年5月的一帶一路峰會期間,北方大量鋼鐵產(chǎn)能停產(chǎn)限產(chǎn)保證空氣質(zhì)量;然后,環(huán)保部聯(lián)合北方若干省市下發(fā)文件,提出要求今年冬季取暖季北方幾省市鋼鐵停產(chǎn)一半。

不知是否巧合,每一次危機來臨之前,總有一些領域出現(xiàn)看似堅不可摧的泡沫,呈現(xiàn)出最后似乎可以說服所有人的繁榮。

但高價格最后總是自我毀滅的。自我毀滅的途徑有2個,一方面刺激供應(國內(nèi)的以及國外的),一方面壓制需求。壓抑需求有兩個途徑:微觀上致使下游購買力下降,引發(fā)替代和節(jié)省;宏觀上引發(fā)政策轉(zhuǎn)向流動性緊縮,壓制中期需求。在2008年的案例中,高商品價格,全球普遍高CPI,既制約了美聯(lián)儲在貨幣政策上進行寬松以救助金融機構(gòu),也使得中國央行持續(xù)緊縮,加劇了經(jīng)濟衰退的到來。

2008年石油和焦煤最后的結(jié)果大家都知道,價格突然拐頭,以非常快的速度崩塌,下跌超過一半。從更長的周期來看,石油和焦煤其后都步入了長達 7年的熊市,一度出現(xiàn)了行業(yè)內(nèi)過半企業(yè)嚴重虧損的格局。繁榮頂部,拐點附近,短期故事的相似性令人警惕,而行業(yè)長期的結(jié)果則更值得深思。尤其從焦煤而言,長期的困境并非市場自身不可避免的周期,而是人為干預的結(jié)果,人為干預在制造了短期的繁榮后,讓整個焦煤產(chǎn)業(yè),整個山西,在更長的時期內(nèi)飽嘗苦果。值得政策制定者們警惕。

當時山西省政府推出的煤炭資源整合政策,和當前鋼鐵行業(yè)的供給側(cè)改革很類似,均是行政關停產(chǎn)能。選擇的標準,并不取決于于成本、盈利能力、公司財務狀況等市場競爭力指標,也不取決于安全指標和環(huán)保指標,基本只看兩個東西:股東背景和礦井產(chǎn)能的大小。其結(jié)果,絕大部分股東為外地民企,單井產(chǎn)能90萬噸一下的小煤礦被強制關停,然后潛在的收購方限定山西省屬7大集團為代表的少數(shù)國企。

08年開始的煤炭資源整合使得山西的煤炭產(chǎn)量下了一個臺階,并使得后續(xù)幾年的產(chǎn)量釋放持續(xù)受到抑制。從而抬高了煤炭,尤其焦煤(山西省焦煤市場份額占全國一半,遠高于煤炭總體的25%)的周期景氣高度,延長了景氣周期的時間。即便2008年發(fā)生金融危機,2009年后,焦煤早于其它大宗商品行業(yè)率先復蘇,很快回到較高利潤狀態(tài)。

長時間的高價格高盈利,刺激了對新產(chǎn)能的投資。雖然國內(nèi)對資源和項目許可都進行了行政管制,新建產(chǎn)能受到控制,但投資熱潮在蒙古國,澳大利亞,加南大,俄羅斯,美國興起,大量煉焦煤項目開工。高價格和高盈利也推升了國內(nèi)資源整合的成本,前期山西停產(chǎn)待收購小煤礦的要價大幅上升,作為收購主體的國企,從銀行大量融資,資產(chǎn)負債率大幅上升。

其后的結(jié)果是,海外焦煤產(chǎn)量持續(xù)上升,進口煉焦煤大量進入中國,過多的新增供應加之后續(xù)階段性的經(jīng)濟走弱,焦煤開始了多年的持續(xù)下跌,直到全行業(yè)深度虧損。而當新一輪周期再起,焦煤價格重新大幅上漲后,進口焦煤的市場份額已經(jīng)大幅上升,從2008年之前的0%左右上升到2013年的20%左右。

跨越周期來看,海外焦煤行業(yè)享受了山西資源整合的好處,實現(xiàn)了市場份額的擴大。而中國尤其山西的焦煤產(chǎn)業(yè),承擔了資源整合的成本,犧牲了市場份額,卻陷入高負債高成本持續(xù)虧損的境地。

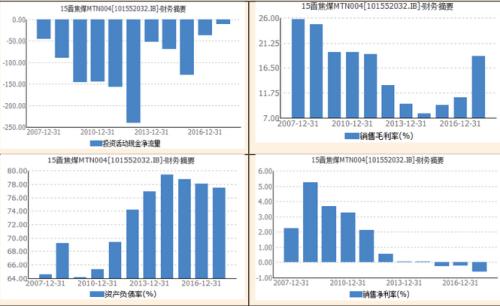

從山西焦煤集團公開披露的財務數(shù)據(jù),可以反應出整個故事的進程和結(jié)果。自2009年,山西焦煤集團大量收購地方小煤礦,報表上體現(xiàn)為投資活動現(xiàn)金大量流出,每年100-200億。對應的,其資產(chǎn)負債率五年時間從64%快速上升到79%。高負債帶來的高額利息支出成為整個企業(yè)的嚴重負擔,而其投資的小煤礦由于行業(yè)轉(zhuǎn)熊,至今未能大量投產(chǎn)貢獻收入攤薄費用率。到2017年1季度,由于煤炭價格的大幅回升,毛利率水平已經(jīng)回到2009年的18%左右的水平,低負債的民營煤礦已經(jīng)進入高利潤狀態(tài),但由于資源整合的后遺癥,財務費用和其它費用高企,山西焦煤集團依然虧損,凈利潤率比2009年低整整4%。

以長期的角度看現(xiàn)在的鋼鐵行業(yè),跟當時的焦煤行業(yè)也類似的。行政化的去產(chǎn)能并沒有以市場競爭力為標準,很大程度只是一種分省的數(shù)量攤派,因此,整個行業(yè)的平均成本沒有降低。另外,間歇式的行政停產(chǎn),例如重大會議期間的停產(chǎn),冬季取暖季的停產(chǎn),也顯著加重了企業(yè)負擔。而此刻,在高利潤的背景下,鋼鐵生產(chǎn)許可,或者說產(chǎn)能配額的價格已經(jīng)大幅上升。年產(chǎn)50萬噸電爐的許可證,價格已經(jīng)過億。存量企業(yè)并購擴張的成本,如當年的煤炭行業(yè)一樣大幅上升。

另一方面,高利潤的刺激了國外產(chǎn)能復產(chǎn)新建。今年1-5月,中國以外的全球粗鋼產(chǎn)量上升了5%,而中國的鋼鐵凈出口下降1/3,中國的市場份額已經(jīng)在下降。由于全球粗鋼產(chǎn)能利用率只有72%,存量產(chǎn)能的復產(chǎn)仍有較大空間,這一趨勢仍舊持續(xù)。而從更長期的角度,新投產(chǎn)產(chǎn)能降對整個行業(yè)帶來壓力。事實上,國內(nèi)一些民營鋼鐵企業(yè),已經(jīng)在考慮甚至在行動,在東南亞國家投資建設短流程電爐鋼廠。

總結(jié)一下:行政性的供給干預已經(jīng)提高中國鋼鐵產(chǎn)業(yè)的平均成本,降低了產(chǎn)業(yè)總體的國際競爭力。參考當年焦煤行業(yè)的發(fā)展過程,異常的高利潤后續(xù)還將刺激大量海外產(chǎn)能新建和復產(chǎn),使得中國鋼鐵產(chǎn)業(yè)在全球的市場份額在長周期下降,并將使全球整個行業(yè)從某一時點后轉(zhuǎn)入長期熊市。