消息")

首先是今年采暖季“2+26”城市工業(yè)行業(yè)要進行大限產(chǎn)的政策。尤其是河北省印發(fā)的《河北省重污染天氣應對及采暖季錯峰生產(chǎn)專項實施方案》(方案背景:為貫徹落實河北省委、省政府《關于強力推進大氣污染綜合治理的意見》,建立健全重污染天氣應急響應機制,及時有效應對重污染天氣,進一步改善環(huán)境空氣質量,依據(jù)國家環(huán)境保護部、發(fā)展和改革委員會、財政部、國家能源局,北京市、天津市、河北省、山西省、河南省聯(lián)合印發(fā)的《關于印發(fā)〈京津冀及周邊地區(qū)2017年大氣污染防治工作方案〉的通知》,制定本專項實施方案。)此方案提出如下跟鋼鐵行業(yè)相關的目標:鋼鐵企業(yè)實施分類管理,按照污染排放績效水平,各市(含辛集市)制定錯峰生產(chǎn)方案;石家莊、唐山、邯鄲等重點地區(qū),采暖季鋼鐵產(chǎn)能限產(chǎn)50%。焦化等化工類企業(yè)實施生產(chǎn)調控,在確保安全的前提下按照有保有壓的原則,對排放不達標的責令停產(chǎn),全省焦化企業(yè)限產(chǎn)達30%左右。

關于錯峰停產(chǎn)是這樣說的:錯峰停產(chǎn)方案要具體到重點縣(市、區(qū)),細化到企業(yè),嚴禁“一刀切”,實現(xiàn)經(jīng)濟和減排雙贏。石家莊、唐山、邯鄲等重點地區(qū),采暖季鋼鐵產(chǎn)能限產(chǎn)50%,以高爐生產(chǎn)能力計,采用企業(yè)實際用電量核實。

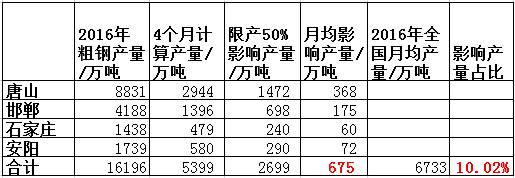

這個實施方案對于下半年乃至明年春季的鋼市行情來說是將產(chǎn)生非常重要影響的。但對于這個政策究竟怎么執(zhí)行,目前是沒有定論的,對于這個政策如何執(zhí)行,比較重要的時間點是9月30日,各市會制定非常詳細的錯峰生產(chǎn)計劃。究竟是如何限產(chǎn),那時會有定論。最嚴厲的結果是剛性的限產(chǎn)50%,如果是那樣其產(chǎn)生的影響將是巨大的。本網(wǎng)根據(jù)以往數(shù)據(jù)做了個計算,預計對于11月15日到3月15日鋼產(chǎn)量的影響會達到2700萬噸(含安陽,因為環(huán)保部的文件中提到了安陽也限產(chǎn)50)左右,月均產(chǎn)量675萬噸,占全國月度產(chǎn)量的10%左右,這還不包括“2+26”城市中其他城市不同程度的限產(chǎn)影響。具體見下圖:

如果真是硬生生的每月削減這么多的產(chǎn)量,影響將是巨大的。但從河北省的實施方案來看,強調的嚴禁“一刀切”,政策要細化到企業(yè),實現(xiàn)經(jīng)濟和減排雙贏,出現(xiàn)這樣的限法可能性是很小的。另外,環(huán)保限產(chǎn)是個雙刃劍,既限產(chǎn)了產(chǎn)量,同時也將抑制鋼鐵需求,我們都需要關注,不能只關注一面。如果只是根據(jù)天氣情況進行限產(chǎn),那影響將會有所下降。2016年11月15日至2017年2月底,河北省共發(fā)布了七次重污染天氣橙色、紅色應急響應,橙色響應工業(yè)企業(yè)減排30%,紅色響應工業(yè)企業(yè)減排50%,累計限產(chǎn)時間近50天。限產(chǎn)對價格的影響并不大。

11月,國內鋼材價格主要由于焦煤、焦炭價格暴漲被推動了起來,再加上11月底、12月初我國將全面取締地條鋼政策的刺激,后期價格基本沒有在繼續(xù)上漲,總體這個這個上漲的過程中,我們的鋼材庫存是在持續(xù)增加的,并不是鋼材供不應求導致的價格的上漲。

但需要注意的是,上一個冬季河北應急響應主要限產(chǎn)的是燒結和焦化,對高爐、軋線限產(chǎn)沒有具體要求,而今年冬季供暖季限產(chǎn)將從高爐限產(chǎn)做起,這個變化還需要關注。

上述是對第一個政策的解讀。近幾日被市場說的比較多的還有另外個政策。河北環(huán)保廳8月8日下發(fā)《關于加快推進全省鋼鐵行業(yè)環(huán)保提標治理改造和達標驗收進程銜接排污許可證核發(fā)工作的通知》。通知要求,在河北省境內全域,于2017年9月1日起鋼鐵行業(yè)大氣污染物排放執(zhí)行國家標準中特別排放限值要求和地方標準有關要求,逾期不達標的,依法予以關停。

這個政策又被認為是一個很大的利好,意思是要關停很多不達標的企業(yè)了。需要指出的是,這個政策是去年一項政策的延續(xù),細節(jié)是這樣的:文件強調,對于列入《關于印發(fā)省管環(huán)保違規(guī)項目清理整頓結果的通報》(冀環(huán)辦發(fā)【2016】280號)的鋼鐵企業(yè),各地對本轄區(qū)環(huán)保違規(guī)鋼鐵企業(yè)依法實施了停產(chǎn)、限產(chǎn)處理。其中對實施限產(chǎn)處理措施的,依據(jù)《河北省達標排污許可管理辦法(試行)》(河北省人民政府令【2014】第12號),以及河北省環(huán)保廳《關于印發(fā)河北省鋼鐵水泥平板玻璃行業(yè)環(huán)保違規(guī)項目認定備案企業(yè)及裝備名單的通知》(冀環(huán)辦發(fā)【2016】240號)有關規(guī)定,結合《特排公告》規(guī)定的時限要求,對相關企業(yè)核發(fā)了有期限(截止2017年9月1日)的排污許可證,為鋼鐵違規(guī)項目辦理綜合備案和達到《特排公告》限值提標治理改造創(chuàng)造了條件。其實去年去年就已經(jīng)做了相關的清理整頓,不合規(guī)的企業(yè)已經(jīng)采取了限產(chǎn),要求今年達標。這一小部分企業(yè)要想生存,肯定會下大力氣改造,務必達到今年合格。可以說,這項政策基本不會有大的影響,企業(yè)自身的治理做好了,該拿的證會拿到,不太可能因為這個有企業(yè)被關停。

第三個政策,最近也被提及。就是7月28日河北省政府網(wǎng)站發(fā)出的《關于辦理鋼鐵行業(yè)違規(guī)項目補充備案有關事項的通知》,有個5條備案原則:

1、對已建成的有效容積1000立方米及以上高爐、公稱容量100噸及以上轉爐、公稱容量70噸及以上電弧爐,給予備案;節(jié)能、環(huán)保、安全設施不完善的,要按照相關要求限期改造完善。

2、對已建成的有效容積450(不含)-1000(不含)立方米的高爐、公稱容量40(不含)-100(不含)噸的轉爐以及30(不含)-70(不含)噸電弧爐,給予限期備案,裝備一代服役期滿后備案文件自動失效。

3、對已建成的有效容積400(不含)-450(含)立方米的高爐、公稱容量30(不含)-40(含)噸的轉爐,給予限時備案,2020年底前備案文件自動失效。

4、對已建成的有效容積400(含)立方米以下的高爐、公稱容量30(含)噸以下的轉爐以及30(含)噸以下電弧爐(列入工信部公告的200立方米以上鑄造用生鐵高爐除外)的落后產(chǎn)能必須立即淘汰、不得轉移。

5、燒結、球團、焦化、熱軋等不新增煉鋼、煉鐵產(chǎn)能的裝備,按照《產(chǎn)業(yè)結構調整指導目錄2011年版》(2013年修訂)標準,不屬于淘汰類的,給予備案。

對于第一條,第四條,第五條,基本沒有異議。對于第二、第三條,就有人有不同的解讀,特別是對于第二條,有人解讀為450-1000立方米的高爐很快就要被淘汰了,答案是否定的,至少時間還很長。400-450立方米的高爐還能用到2020年呢,何況比它們容積大的了。

最近確實所謂的利好政策有些多,但我們也需要理性去看到這些政策究竟對行業(yè)能產(chǎn)生多大的影響,切記盲從。這些政策中,影響最大的應該是第一個關于采暖季限產(chǎn)50%的政策,但具體怎么限產(chǎn),還是很大的未知數(shù),距離采暖季來臨還有三個月時間呢,對于一天一個行情的鋼鐵市場來說,三個月確實太長了。