我們來系統的講下“黑金”產業的投研框架,掰開了揉碎了看看需要關注哪些道道。

今天我們繼續挖鐵礦,國產礦近幾年一直處于“瀕死”狀態,我們看看它究竟在貿易中占據了多少份額。

01

全球鐵礦石消費狀況

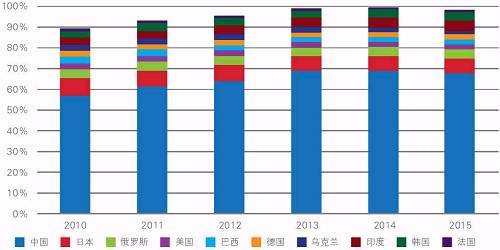

2015 年全球鐵礦石20.86億噸,相比2014年下降2.04%,分國別來看,中國鐵礦石消費量下降2.23%,日本消費量下降3.48%,美國下降 12.45%,歐洲下降0.91%。主要經濟體鐵礦石消費量下滑印證了經濟走勢疲弱,從增長來看,印度鐵礦石2105年消費量1.12億噸,相比2014 年的1.09億噸,增加了2.36%;韓國鐵礦石消費量2015年相比于2014年增加了1.58%。

中國消費量依然占據世界高位,盡管 2015年中國粗鋼產量回落帶來鐵礦石消費量的下滑,但從消費量在世界的占比來看,中國第一的地位不可撼動。根據2015年世界鐵礦石消費量情況來看,中國鐵礦石消費量占全球鐵礦石消費量的60.94%,歐洲占比7.36%,日本占比6.14%,印度占比5.37%。

主要國家鐵礦石表觀消費量占比

不僅僅是中國,大多數國家都依賴進口鐵礦石,比如日本鐵礦石99%靠進口,其中61%源自澳大利亞,21%源自巴西,8%源自印度,4%源自南非。韓國、德國和意大利的鐵礦石幾乎100%依靠進口,且均主要從澳大利亞和巴西進口;美國50%左右的鐵礦石依靠進口,主要從澳大利亞、巴西、印度、南非、以及委內瑞拉等國獲得;俄羅斯、烏克蘭、印度、和巴西的鐵礦石主要來自本國。2015年中國進口的鐵礦石中,65.12%源自澳大利亞,20.55%源自巴西,0.22%源自印度,4.87%源自南非。

從總體進出口量來看, 世界進口量與出口量基本一致。 世界鐵礦石出口總量從2011年的11.4832億噸,增加至2015年的15.0795億噸,增加了31.3%,年均增長率7.83%。

02

我國鐵礦石產量消費狀況

近幾年我國鋼鐵行業高速發展, 對鐵礦石的需求大幅度增加, 帶動我國鐵礦石產量不斷增長。

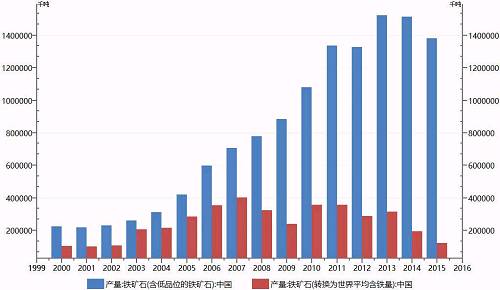

2001 年我國原礦產量為2.18億噸,比2000年下降了2.5%,隨后逐年增長,到2005年我國鐵礦石原礦產量達到了4.2億噸, 同比增長35.6%, 比2001年產量幾乎翻了一番。2015年,我國鐵礦石原礦產量13.8億噸,但折算成世界平均含鐵量則只有1.24億噸。

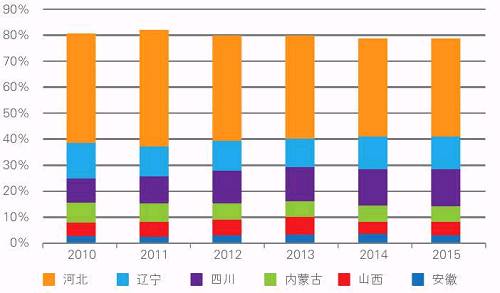

分地區來看,河北、遼寧兩省所在的環渤海地區鐵礦石原礦產量最大,接近全國總產量的50%, 如果考慮臨近環渤海地區的山西及內蒙古兩個省份, 則該區域的產量在全國中的比重超過60%。

分省份來看,除天津、上海、寧夏和西藏受資源限制,沒有進行鐵礦石開采外,其他各地區均有生產。2015年,河北、四川產量較多,分別為5.1億噸、2.0 億噸。另外,遼寧、山西和內蒙古產量也較多,分別為1.76億噸、6980萬噸和8156萬噸。河北、遼寧、四川、內蒙、山西五個地區的鐵礦石產量占我國總產量的75%左右。河北省產量比重最大,達到37.0%;其次是四川,14.5%;遼寧、 山西和內蒙比重分別為12.8%、5.0%和5.9%。

圖:中國省市鐵礦石產量比例

我國鐵礦石生產商多為小型礦山企業, 鐵礦石生產集中度較低。 前十名的產量合計不足總產量的18%, 這十家鐵礦石生產商全部為國有企業。

我國鐵礦石消費量逐年增加,鋼鐵企業為鐵礦石最終消費者, 鋼鐵產能分布決定了鐵礦石消費格局。2008年,我國生鐵產量4.69億噸,對鐵礦石的需求在7.5億噸左右。到2009年生鐵產量上升到5.44億噸,對鐵礦石的需求量在8.7億噸左右,同比增長15.9%。2014年生鐵產量上升到7.12億,對鐵礦石的需求量在11.4億噸左右。2015年生鐵產量略有下降,為6.91億噸, 對鐵礦石的需求量在11.05億噸左右。 我國鐵礦石產量也一直伴隨消費量增加而上升。但是進入2010年后,我國鐵礦石的消費增長率明顯放緩,一方面鋼鐵產能受限壓縮了對鐵礦石需求;另一方面,鐵礦石價格不斷高企,也導致囤積、炒作鐵礦石風險加大,抑制了投機需求。

圖:我國鐵礦石需求走勢

從生鐵產量上,河北省生鐵產量較多,2015年,河北省鋼鐵產量1.7億噸,山東、遼寧、江蘇的生鐵產量近兩年均超過6500萬噸,這幾個省份為鐵礦石主要需求省區。

從省市比例來看,近六年中,河北、山東、遼寧、江蘇、山西、湖北、河南生鐵產量占比基本穩定,比重變化不大,其他省市合計比例略有下降。從總體比例來看,生鐵產量排名前七的省市在總量中比重約為67%,表明我國鐵礦石需求較為集中。

圖:各省市鐵礦石產量比例

從區域來看,河北、山東、遼寧的生鐵產量占全國總產量的43%左右;江蘇的生鐵產量為0.7億噸,為總產量的10%,但僅為的前三省總量的1/3左右。從需求地域看, 鐵礦石的需求也集中在環渤海地區。

我國是世界頭號鋼鐵生產大國,但國內鐵礦石由于產量、品位等原因,無法滿足鋼鐵生產需求,因此需要大量進口鐵礦石,這在上章《黑金 | 追根溯源鐵礦石的起底》已經講過。

鐵礦石國際貿易基本集中于海運貿易, 通過鐵路運輸和其他方式運輸的比例不足10%。從全球貿易量來看,2015年全球鐵礦石貿易量達到13.81億噸,同比增長1.8%, 增速為自2001年以來最低。

國產鐵礦石較少跨省長距離運輸,一般就近消化,多采用汽車等短途運輸方式。進口海運鐵礦石,由于接卸地必須在港口,故通過水運、火車等長途運輸工具向內地轉運。

河北、山東、北京、上海、內蒙古富余鐵礦石較多,為鐵礦石的主要流出地,而山西、河南、湖北、江蘇、湖南、云南的鐵礦石缺乏,為鐵礦石的主要流入地。

因此, 可將國內按緯度劃分為三個區域:

北方地區:指淮河、桐柏山一線以北的地區,此地區還可細分為環渤海及周邊地區、東北其他地區、中部地區及西北地區,該地區主要經過環渤海港口接卸國外礦石, 然后經鐵路疏運至鋼鐵廠。

長三角地區及長江沿線地區:主要利用長江口附近港口進口礦石, 通過水-水中轉將礦石運到長江沿線碼頭; 另有部分礦石經北侖港或上岸后, 用火車運至內地鋼廠。

華南地區:指南嶺以南,包括廣東、廣西、云南、海南四省區,在南方沿海港口接卸礦石后, 主要經過鐵路將礦石運到鋼鐵廠。