擊這里給我發(fā)消息")

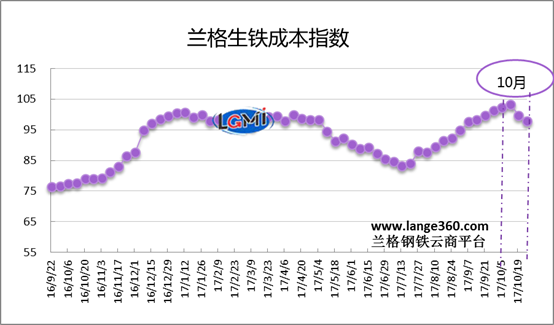

圖1 蘭格生鐵成本指數(shù)走勢(shì)圖

一、2017年10月成本和盈利分析

從圖1蘭格生鐵成本指數(shù)走勢(shì)圖可以看出,10月份的生鐵成本指數(shù)呈先升后降走勢(shì),由月初的102.1點(diǎn)上升至月中103.2點(diǎn)后回落,月末為97.7點(diǎn),均值較上月上升2.5%。

按鋼廠30天左右的爐料庫(kù)存周期,研究10月份爐料成本,需要先分析一下9月份的鐵礦石、焦炭市場(chǎng)行情:

9月份國(guó)內(nèi)鐵精粉價(jià)格、進(jìn)口鐵礦石價(jià)格均呈現(xiàn)大幅下跌態(tài)勢(shì)。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測(cè)數(shù)據(jù)顯示,9月30日,唐山地區(qū)66%品位干基鐵精粉價(jià)格為645元,較上月末下跌70元,跌幅9.8%;進(jìn)口鐵礦石方面,澳大利亞61.5%粉礦日照港市場(chǎng)價(jià)格為493元,較上月末下跌64元,跌幅為16.4%。

9月份冶金焦價(jià)格繼續(xù)呈現(xiàn)上漲行情。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測(cè)數(shù)據(jù)顯示,9月30日,唐山地區(qū)二級(jí)冶金焦價(jià)格為2290元,較上月上漲200元,漲幅為9.6%。

總體而言,9月份由于焦炭?jī)r(jià)格的大幅上漲,傳導(dǎo)至鋼廠的2017年10月份平均生產(chǎn)成本較上月仍有所上升。

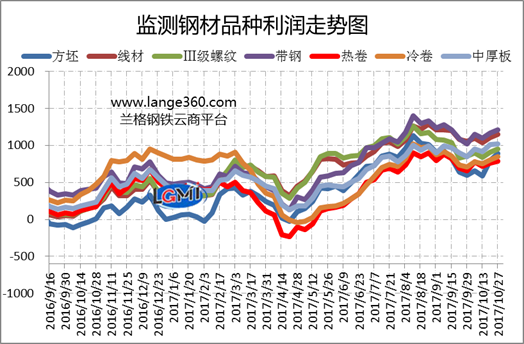

圖2 主要鋼材品種(測(cè)算成本與市場(chǎng)價(jià)格比較)盈利水平

圖2是蘭格鋼鐵云商平臺(tái)監(jiān)測(cè)的各主要鋼材品種的盈利能力曲線對(duì)比。從圖2可以看出,10月份7大品種盈利狀況仍保持較高水平,但除中厚板外,其他品種平均利潤(rùn)較上月略有收縮。

分品種來(lái)看,10月份各品種平均毛利依次如下:帶鋼盈利1156元,線材盈利1098元,中厚板盈利974元,三級(jí)螺紋鋼盈利901元,冷軋卷板盈利793元,熱軋卷板盈利760元,方坯盈利731元;10月份除中厚板盈利增加51元外,其他品種盈利均下降,其中,三級(jí)螺紋鋼盈利降幅最大,為75元;熱軋卷板盈利降幅最小,為9元;其他品種盈利降幅在10-53元之間。

二、2017年11月盈利展望

1-9月行業(yè)利潤(rùn)繼續(xù)增長(zhǎng)

2017 年以來(lái),國(guó)家持續(xù)推進(jìn)供給側(cè)結(jié)構(gòu)性改革,加大對(duì)鋼鐵去產(chǎn)能、淘汰中頻爐以及整治地條鋼的力度,并持續(xù)保持高壓態(tài)勢(shì),鋼鐵供需結(jié)構(gòu)進(jìn)一步優(yōu)化,鋼鐵行業(yè)經(jīng)營(yíng)形勢(shì)持續(xù)好轉(zhuǎn)。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2017年1-9月,黑色金屬冶煉和壓延加工業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入55680.4億元,同比增長(zhǎng)22.8%;利潤(rùn)總額2413.4億元,同比增長(zhǎng)118.5 %,增幅較1-8月擴(kuò)大11.6個(gè)百分點(diǎn)。

2017年1-9月,在29家上市鋼企中,27家實(shí)現(xiàn)了歸屬上市股東凈利潤(rùn)為正,23家鋼企實(shí)現(xiàn)了同比連續(xù)盈利,除1家鋼企外,22家鋼企都實(shí)現(xiàn)了盈利同比增長(zhǎng)。按凈利潤(rùn)排行,寶鋼股份以凈利潤(rùn)116.68億元居于凈利潤(rùn)排行榜榜首,排在第二位的鞍鋼股份凈利潤(rùn)為32.85億元,與寶鋼股份相差83.83億元;按凈利潤(rùn)率排行,三鋼閩光以15.65%的凈利潤(rùn)率排行凈利潤(rùn)率排行榜榜首,方大特鋼位列第二,為15.21%。

取暖季限產(chǎn)即將全面實(shí)行 供給將有所收縮

唐山市近期公布采暖季錯(cuò)峰生產(chǎn)方案細(xì)則,明確了今年采暖季限產(chǎn)的實(shí)施方式,要求原則上全市高爐煉鐵產(chǎn)能限產(chǎn)50%,限產(chǎn)時(shí)間為2017 年11 月15 日至2018 年3 月15 日,明確指出采暖季期間高爐煉鐵將減少1821萬(wàn)噸產(chǎn)量。

隨著唐山市采暖季限產(chǎn)細(xì)則公布,其他城市的限產(chǎn)將逐步開始實(shí)行。2017-2018年取暖季北方“2+26”城市環(huán)保限產(chǎn)50%為最低要求,如空氣質(zhì)量繼續(xù)惡化,限產(chǎn)力度將升級(jí),行業(yè)供給下滑趨勢(shì)將進(jìn)一步明朗,鋼材市場(chǎng)將呈現(xiàn)緊平衡格局。

11月份鋼企盈利將繼續(xù)保持高位

11月份進(jìn)入需求淡季,京津冀周邊區(qū)域的工地停工也將使建筑需求繼續(xù)減弱,但11月份因取暖季2+26城市的全面限產(chǎn),鋼鐵市場(chǎng)將呈現(xiàn)供需緊平衡局面,市場(chǎng)信心有所回升,預(yù)計(jì)11月份國(guó)內(nèi)鋼鐵市場(chǎng)或震蕩趨強(qiáng),區(qū)域和品種走勢(shì)將繼續(xù)分化,南方市場(chǎng)及板材類品種表現(xiàn)相對(duì)較好。從原料市場(chǎng)來(lái)說(shuō),10月份由于鐵礦石、焦炭?jī)r(jià)格的下跌,使得11月份鋼鐵生產(chǎn)成本有所回落,蘭格鋼鐵研究中心預(yù)計(jì)11月份鋼企盈利空間將繼續(xù)保持高位。(蘭格鋼鐵研究中心 王國(guó)清 轉(zhuǎn)載務(wù)必注明出處)