1. 走勢回顧

回顧2017年,鐵礦石價格走出了一波寬幅震蕩的行情。今年上半年,隨著鐵礦石港存的不斷增加,價格大幅下跌,可以說,鐵礦石上半年的走勢與鐵礦石自身的基本面邏輯相符,而下半年的6-8月份,鐵礦石市場出現了庫存與價格齊漲的現象,這一時間段的鐵礦石價格主要受鋼材價格持續上漲影響。連鐵1801合約在8月22日創出609.5元/噸的高點后,價格開始持續下滑,展開了新一輪的跌勢,這一輪跌勢的主邏輯是鋼廠的冬季限產,將抑制鐵礦石的需求。而時間進入11月份以后,市場發現鋼廠減產不及預期,在鋼廠持續高利潤的情況下,重燃了大家對于高品礦需求的預期,連鐵1801 也于10月30日的421的低點開始反彈,截止目前看2017年鐵礦石的價格呈寬幅震蕩偏弱的趨勢。

從鐵礦石的價格結構上看,2017年也出現了較大的變化。掉期合約間的價差長期處于較低位置,將掉期市場的跨期套利空間幾乎擠壓殆盡;港口現貨市場,高低品礦價差也屢屢創出歷史新高。

|

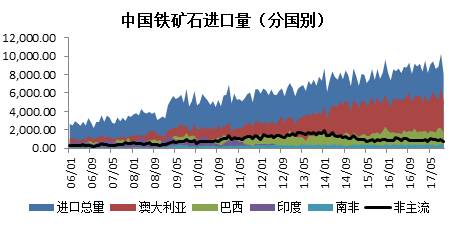

2017年前11個月鐵礦石進口量為98960萬噸,同比增加5384萬噸,增幅6%;預計12月份鐵礦石進口量為9738萬噸;2017年全年鐵礦石進口量為108698萬噸;較2016年的102471萬噸;增加6227萬噸。

|

1. 國外礦山增產持續,且增產以高品礦為主

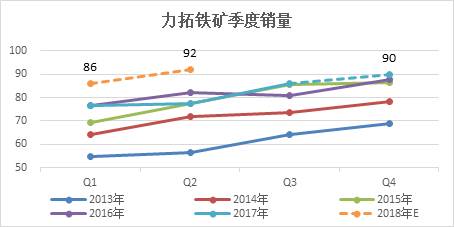

預計四大礦山在未來的2018年將繼續增產,主要增量來自淡水河谷的S11D項目及力拓的新增項目Silvergrass(勒姆迪三期)。必和必拓總體供應平穩,而FMG的產量有可能會小幅下降。

|

S11D即將進入豐產期,并且隨著配套物流設施以每季度2%的速度不斷完善,運力將繼續提升。但隨著公司計劃降低高硅產品的產量,南部和東南部系統減產將部分抵消北部系統(S11D)的增產影響。Vale在其三季報中重申其長期目標為年產4億噸不變。

|

力拓的Silvergrass(勒姆迪三期)項目的傳送系統試運行已于10月份開始,預計本年四季度完工,將于2018年達到豐產,整個勒姆迪礦區共計增加2000萬噸/年;AutoHaul 項目目前已超50%列車里程實現自動化運行,整個項目預計2018年底完成,項目將縮短成品礦運至港口的運輸時間,在一定程度上提升運力。

|

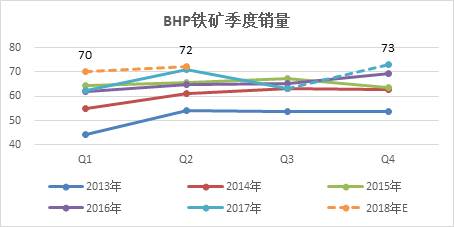

2018年,金步巴礦區產量將繼續創新高;同時,今年三季度新建多個加工廠,同時給料速率趨于穩定,帶來了各礦區生產力的提升;2017年6月鯨背山選礦廠大火導致了較低的露天堆場庫存,但三季度堆場庫存已補充完畢,預計2017年四季度部分堆場庫存將有所下降。總體來看,短期內產量微增趨于穩定,但是BHP在繼續向相關部門爭取獲取產能提至2.9億噸(全口徑)的許可,預計2018年底可獲批。

|

FMG預期短期內高低品價差將維持不變,但對未來其產品的性價比凸顯充滿信心(FMG認為高低品價差將縮小),而且其在2018財年(2017三季報)開年報告中未提及1.7億噸的發運量預期,結合其公司利潤最大化的戰略要求,預計其2018年全年發運量將減小。

|

|

從季節性來看,澳洲正常年份的一季度及二季度初為傳統的颶風季節,礦山會配合安排相應的檢修,以減少發運量。4月份開始直至年末,氣象條件較為適宜礦山生產,產出及發運量都將在二季度開始恢復并于三四季度達到并維持相對高位。

我們從上節的四大礦山銷量圖中,也可明顯的看出這一季節性規律。因此,我們認為2018年一季度,鐵礦石港口的庫存有可能由于發運量的減少而下降。

|

由于政府的環保因素,國產礦的產量于2017年四季度出現大幅下滑,導致某些內陸地區鋼廠到港口采購進口鐵礦石,從某些內陸地區鋼廠2018年開始購買長協進口礦的情況看,國產礦產量難以增加。

|

|

|

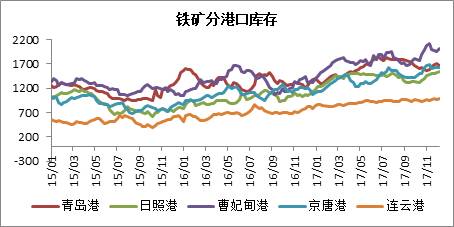

1. 總庫存

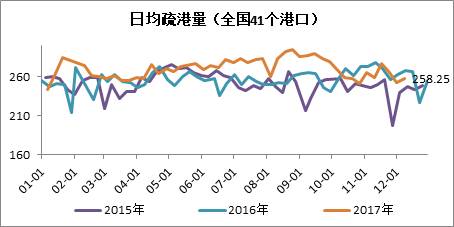

本周各主要港口鐵礦石庫存進一步上升,45個港口的鐵礦石庫存達到了1.42億噸,各港口庫存均處于歷史高位。就目前的庫存增速看,考慮到一季度礦山因季節性發貨量減少,至限產季結束,港口庫存約為1.52億噸,低于1.6億噸的預期。

|

從港口庫存結構來看,高低品價差雖從高點回落了一些,但仍處于歷史高位,說明鋼廠在高利潤情況下,仍偏向于使用高品礦。而塊礦溢價回落幅度較大,主要與近期港口塊礦集中到港,庫存增加有關。

|

|

|

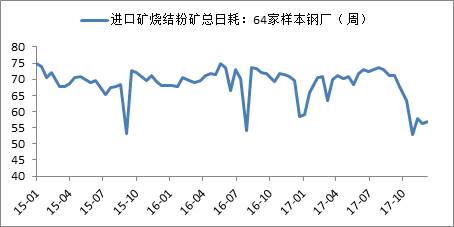

1. 由于鋼廠冬季限產政策,鋼廠高爐產能利用率進入限產季后大幅下降,全國鋼廠高爐產能利用率(不含淘汰產能)處于歷史低位,因此,進口礦燒結粉礦的總日耗也處于歷史低位。

|

|

|

|

|

|

綜上所述,就鐵礦石自身的基本面而言,供大于求的狀態難以改變,礦山增產趨勢將持續。而隨著供給側改革的不斷深入,鐵礦石需求將進一步向高品礦轉換。在采暖季限產的大背景下,鋼材市場表現出供需兩弱的局面,后期市場的主要熱點仍在于需求下降與供應限產孰強孰弱的問題。由于鋼廠的高利潤,在原材料采購方面,鋼廠具備足夠的靈活性。目前,采暖季限產對于鐵礦石需求的悲觀預期已經在盤面實現,2018年在鋼廠的高利潤為鐵礦石價格提供了一定的支撐,連鐵1805合約420元/噸的低點,基本可認定為強支撐位。在鐵礦石供應充足的情況下,鐵礦價格的波動將主要跟隨鋼材價格的波動。鐵礦石價格跌破前低的前提是鋼材價格大幅下跌。