鋼鐵產業供給側繼續深化,產業結構調整從去產能、去債務開始往去杠桿過渡,同時產業補短板政策有望在環保和鋼材質量方面繼續擴大,重組伴隨去杠桿有望提速。回顧2017年中頻爐導致供求失衡,價格震蕩上行,利潤不斷擴大,2018年供給側會繼續保護高爐利潤處于相對合理水平,但要權衡高爐利潤和電爐利潤,2018年財政支出水平左右終端需求規模,貨幣政策將影響價格回調深度。對于2018年行情走勢,本文從供應結構,需求結構和庫存結構進行解讀

2018年鋼鐵產業供給側結構性改革仍在路上,2016年黑色產業重點在淘汰落后產能,2017年圍繞“清理地條鋼”,2018年鋼鐵產業將圍繞“去杠桿”和“補短板”展開。2018年黑色行情走勢,個人認為供應水平決定價格漲跌動力,需求結構決定價格漲跌節奏。2018年題材炒作,供應炒作焦點圍繞“長流程煉鋼利潤”、“電爐煉鋼利潤”、“去杠桿途徑”和“補短板”四個要素展開;需求炒作焦點圍繞“終端需求的資金狀態”、“基建資金環境”和 “下游利潤水平”三個要素展開。

一2017年行情回顧

1、2017年上半年,建材因國家”清理地條鋼“刺激價格處于強勢;下半年電弧爐產能短期無法釋放刺激建材價格走強,四季度因環保現貨檢修和停產政策刺激短期再次走強。

|

|

|

(一)長流程煉鋼一季度有支撐,二季度有壓力,三四季度看利潤和政策變量

2018年長流程供應量明顯好于2017年同期,價格支撐力度小于去年,階段性政策約束對價格形成階段性支撐。全年供應量終端看鋼廠利潤和政策調控力度,利潤水平大概率會保持合理水平。鋼鐵產業重點開始以去杠桿為主,同時兼顧環保升級、鋼材質量升級等不產業短板的政策,保證鋼廠合理盈利有助于提升“”去杠桿“”政策效率和產業補短板政策的實施。

長流程供利潤邏輯一,按照供給側改革的方向和目標,尋找鋼鐵產業礦石供應結構矛盾來保護鋼廠利潤,2018年仍有較好的利潤預期。利潤合理情況下,長流程會通過高爐添加高品鐵礦石和廢鋼、轉爐加廢鋼和產品間的調整有效增加供應量。

不過一季度在采暖季范圍為,供應量有變化,按照時間可劃分為三部分:

2月15日春節之前補庫行情的供應水平會刺激現貨隨著補庫行情開始而走強;

2月15—3月15日之間,通過供應水平、庫存規模和采購量三者對比來判斷價格反彈力度;

3月15日限產結束供應量增加速度,來診斷供應對價格的壓力。

二季度關注釋放,預期增量最大。下半年看需要通過利潤結構和政策調控方向的分析來診斷供應對價格的影響。

2、供應事件驅動邏輯二:鋼廠置換產能的政策約束。

|

|

需注意前2年已置換的產能陸續進入投產周期,整體看,新政策細則沒有出現前,長流程供應水平大于2017年,對價格支撐強勢要弱于去年同期。

3、區域供應差異,鋼廠利潤影響生產結構,帶來區域供應差異,影響區域價差,流通效率影響區域價差放大與縮小。2017年四季度東北和西部本應減產和停產,但繼續生產。所以二季度的供應水平要遠高于去年同期。

4、品種間利潤差邏輯四:鋼材品種間的利潤差距與需求季節相關,如上半年建材需求走強,板材需求走弱,這會導致鋼廠調整產品生產,影響市場供應,所以上半年往往是多螺紋空熱軋的交易機會,下半年是多熱軋空螺紋。

(二)短流程煉鋼一季度供應釋放,二季度存在變量,三四季度看利潤空間

中頻爐被取締后,替代產能是電弧爐,從2017年四季度產能陸續投產,電爐鋼供應不斷增加,供應缺口正在修復中,供應缺口對價格支撐力度不斷下降。

二季度電弧爐供應存變量,2017年高爐利潤刺激鋼廠提高高爐和轉爐添加廢鋼比例增加鋼材產量,再加上電弧爐投產預期,上海廢鋼6-8mm不含稅市場價從2017年5月底的1340元/噸上漲到12月底2150元/噸,廢鋼上漲導致廢鋼與生鐵成本價差縮小影響廢鋼流入高爐規模,,但廢鋼上漲直接決定電爐鋼成本,由于二季度若無政策干預鋼材供應達全年最高水平,打壓鋼價,壓縮電爐生產利潤。

電爐煉鋼是中國鋼鐵產業調整中倡導的綠色煉鋼設備,當下電弧爐主要包括電弧爐升級部分和高爐(或轉爐)置換部分,雖然電弧爐建設也受到上游原材料影響,但電弧爐不受環保約束,供應量陸續釋放,供應壓力不斷增大,供應量更多受利潤水平影響。

保護電爐生產政策預期,這是2018年影響供應水平且不能忽視的政策變量。

|

|

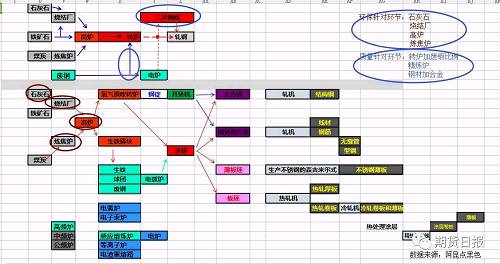

(三)影響供應的突發事件:

從生產環節看如下圖:

|

環保針對環節:石灰石、燒結廠、高爐、煉焦爐等。

針對其中任何一個環節進行調控都會帶來產業鏈整體供應變動。

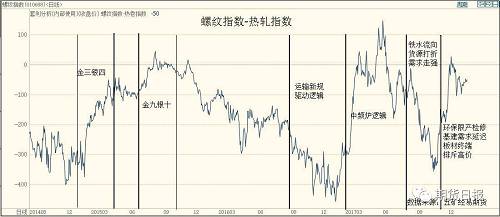

三庫存邏輯,呈現周期分化,規模左右價格波動(如下如)

|

方框1(時間段1月-3月)為金三銀四開工貿易主動補庫階段,庫存是虛擬需求,采購越大支撐越大;

方框2(時間段9月-10月)是為金九銀十趕工旺季的備庫,主動增加,增幅有限,對價格緩沖空間小;

方框3(時間段12月)是被動增庫,受資金和需求下滑壓力,增庫視為需求明顯下降的指標;

2、主動減庫是貨源補充,被動降庫是情緒恐慌

方框4(時間段3月-5月)主動降庫轉入市場流通,平抑價格上漲,庫存規模決定平抑效果;

方框5(時間段6月-7月)被動降庫,雨季需求下降,情緒悲觀,貿易商不愿存貨,視為情緒指標;

方框6(時間段11月-12月)起始階段為主動降庫存,為減少資金壓力,庫存降速視可折射需求狀態;

庫存邏輯體現市場規律和情緒,貿易商做庫存更注重價位和信息,情緒上是”買漲不買跌“,按照個人經驗,庫存貨權轉移頻爐視為情緒拐點的概率。

2018年冬儲規模:個人預期2018年社會庫存規模出新高。原中頻爐的市場流通的部分貨源會在社會庫存上體現,因此庫存高度可預期。冬儲規模對春節前后現貨價格影響節奏如下:

若采購增大,上游供應又受約束,貨源緊張氛圍出現刺激價格快速上漲;且庫存增量越大價格上漲越快,1月下旬重點關注社會庫存主動增加的上漲行情。

若采購意愿放大,采購量受到供應約束,庫存增幅有限,則現貨價格會在春節后和3月15復產前有再次發動反彈的動力;

對于目前現貨價格持續下跌的狀態下,市場對冬儲產生了懷疑,按照產業邏輯,社會補庫每年都會來,只是時間和規模差距,另外情緒還需要價格反轉進行點燃,期貨反轉是1月份重點關注的信號。

四需求邏輯,增量受抑制,下降幅度看政策強度

回顧2016年和2017年產業需求變化,亮點是國家推出2016-2018年三年全國重大工程項目建設,基建需求緩沖其他板塊需求下降,再結合上游供給側改革,經濟下滑勢頭終止并進入復蘇周期,但隨著經濟整體形勢偏樂觀,所以基建需求的緊迫性下滑。

1、基建政策方向決定價格下跌深度。如下圖

|

|

|

|

2018年貨幣政策總基調就是”守住不發生系統性金融風險的底限“,管住貨幣總閘門,意味沒有系統風險的前提下貨幣面臨收縮的趨勢,上半年收緊概率最大,若半年經濟數據下滑超預期,不排除下半年貨幣政策定向寬松。

個人認為2018需求增量與前兩年差距明顯,況且基建采購的原料價格大幅上漲也增加了基建的財政成本,且2017年下半年下游終端對高價貨源的接受程度已有排斥現象。

對行情影響主要體現,若上半年項目開工季對鋼材需求力度不及往年,再加供應增加預期,價格下跌概率大。

需求季節規律左右現貨漲跌節奏,衍生周期性多空規律

終端需求季節性明顯,大致四部分:天氣適宜的“金三銀四”的采購量和需求量,6月7月的自南往北的“梅雨淡季”,天氣適宜的“金九銀十”的趕工季和元旦前天氣轉冷和資金收緊的終端淡季。

2、需求邏輯:品種間需求結構差異

2018年結構和2017年結構相似,只是價格上漲之后會受到利潤空間的約束,尤其是板材,此邏輯衍生的交易機會是金三銀四重點把握“多螺紋空熱軋”和金九銀十把握“多熱軋空螺紋”,只是2016和2017年更多是事件驅動邏輯,如下圖。

|

2017年環保政策2+26試點范圍大概率會繼續夸大,環保會影響下游項目的生產資料,間接影響項目建設,影響鋼材需求采購量。另外,大型的國家會議和國際會議會帶來臨時約束,也會改變市場的需求節奏,進而會形成區域供求結構變化,給市場炒作題材,影響價格漲跌。

3、下游加工利潤決定價格上漲高度

2017年四季度現貨價格強勢上漲,建材現貨價格從11月中旬3800元/噸一直漲到12月初的4950元/噸,但板材現貨價格最高到4400元/噸之后,沒有繼續上調。造成分歧的原因是下游需求利潤差距。

2018年,建材價格保持高位必然要求政府加大基建項目的財政撥付,一季度兩會的財政規劃會直接影響今年建材價格的高度,壓力最大階段在二季度出現概率最大;板材價格取決下游利潤水平,可關注CPI環比變化和政策引導性。

4、價格回調有利于改善鋼材出口

隨著2018年供應形勢的改變已經需求市場預期,上半年鋼材價格回調壓力較大,由于經濟復蘇傳導性,國內外鋼價漲跌滯后性,一旦國內價格低于國際,在有效規避匯率風險基礎上,出口有望階段性復蘇。前期國內出口稅率的調整也為鋼材出口創造條件。

五2018年走勢預判和交易策略

價格是一定的時間段,供求邏輯博弈的結果。現貨價格漲跌關注焦點是銷售壓力和采購欲望;期貨價格則是在現貨供求邏輯基礎上,加上國家政策、突發事件、產業消息、利潤預期和情緒預期的共同結果,期貨走勢出發點是基于現貨走勢,又會因為預期走勢引導現貨走勢。兩者之間價差更多說明市場漲跌的主動權歸屬,所以通過分析產業把握交易投資機會的同時,把握價差形成的邏輯為期限結合創造機會。

綜上供應、庫存和需求的產業結構分析。2018年的做多和做空的機會都會出現,且圍繞鋼廠利潤會衍生出利潤放大(多成材-空礦石)和縮小(多煤炭-空成材)的交易機會。如下圖:

|

|

現貨題材有炒作空間和價值,冬儲行情可期如下圖,只是今年冬儲行情是現貨貿易機會。終端難啟動,現貨止跌看冬儲,冬儲啟動看信心,貿易商買漲不買跌,信心來自下跌行情終結,并有超預期的上漲行情。按照基差邏輯看,改變市場信心的關鍵是期貨何時反轉,按照個人對現貨商情緒的追蹤解讀經驗,期貨反轉可參考1805多空分界線MA20價位。

|

|