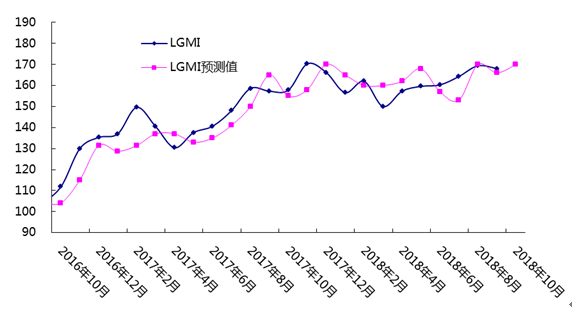

圖1 蘭格鋼鐵綜合預測指數

一、經濟穩中有進

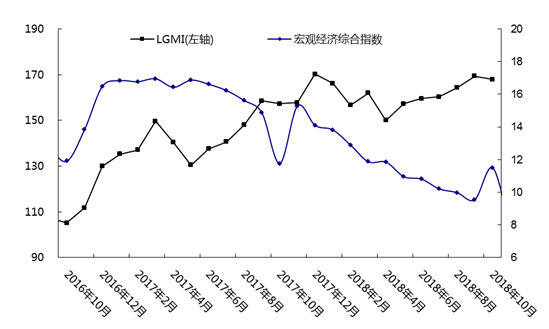

據蘭格鋼鐵云商平臺監測數據顯示,2018年1-8月固定資產投資增速5.3%,比1-7月下降0.2個百分點。2018年8月份M1增速3.9%,比7月份下降1.2個百分點。2018年8月份M2增速為8.21%,比7月份下降0.34個百分點。2018年8月份人民幣貸款增加1.28萬億元,同比多增1834億元(詳見圖2)。

圖2 蘭格鋼鐵宏觀經濟綜合指數

1-8月,全國完成固定資產投資415158億元,同比增長5.3%,投資增速回落幅度比1-7月份有所收窄。同時,高技術產業投資增速加快,短板領域投資增長較快,民間投資保持較快增長,投資結構進一步改善優化。

高技術產業投資增速加快。1-8月,高技術產業投資同比增長11.9%,增速比1-7月份提高0.1個百分點,比全部投資高6.6個百分點。1-8月,高技術制造業投資增長12.9%,增速比1-7月份提高0.7個百分點,比全部制造業投資高5.4個百分點。高技術制造業中,集成電路制造業投資增長64.7%,光纜制造業投資增長60.7%,光電子器件制造業投資增長58.2%,醫療診斷、監護及治療設備制造業投資增長49.7%,光纖制造業投資增長21.2%,半導體分立器件制造業投資增長18.3%。1-8月,高技術服務業投資增長10.1%,增速比全部服務業投資高4.6個百分點。高技術服務業中,電子商務服務業投資增長101.2%,科技成果轉化服務業投資增長29.4%,環境監測及治理服務業投資增長28.5%。

民間投資保持較快增長。1-8月,民間投資同比增長8.7%,增速比1-7月份小幅回落0.1個百分點,但比去年同期高2.3個百分點。民間投資中,農林牧漁業投資增長13.9%,制造業投資增長8.6%,服務業投資增長9.4%。今年以來各月民間投資均呈領漲態勢,一季度、上半年和1-8月份民間投資增速分別高于全部投資1.4、2.4和3.4個百分點。

此外,制造業投資增速已連續5個月回升,1-8月,制造業投資同比增長7.5%,增速比1-7月份提高0.2個百分點,比全部投資高2.2個百分點。其中,1-8月,裝備制造業投資增長9.2%,增速比全部制造業投資高1.7個百分點。

二、礦價窄幅震蕩

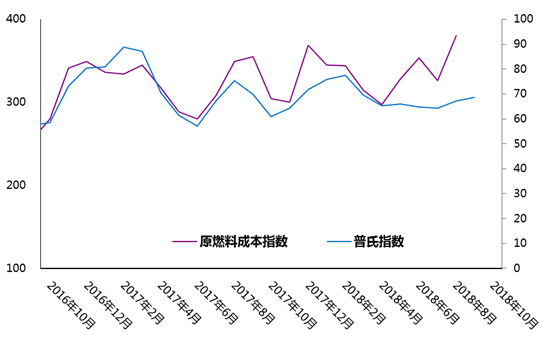

據蘭格鋼鐵云商平臺監測數據顯示,2018年9月份國產鐵精礦736.67元/噸,比8月份上漲28.34元/噸。2018年9月份國產焦炭2387.5元/噸,比8月份下跌62.5元/噸。據海關數據顯示,2018年8月份進口礦均價67.6美元/噸,比7月份上漲2.17美元/噸。2018年9月份普氏62%鐵礦石指數為68.73,比8月份上升1.57(詳見圖3)。10月份,鐵礦石價格將維持窄幅震蕩走勢,在去產能計劃壓力不大和環保壓力之下,鐵礦石需求難以放量,鐵礦石短期將維持漲跌兩難的局面。

圖3 蘭格鋼鐵原燃料指數及普氏指數

三、地產投資平穩

據蘭格鋼鐵云商平臺監測數據顯示,2018年1-8月,全國房地產開發投資76519億元,同比增長10.1%,增速比1-7月份回落0.1個百分點。其中,住宅投資54114億元,增長14.1%,增速回落0.1個百分點。住宅投資占房地產開發投資的比重為70.7%。1-8月,房地產開發企業房屋施工面積747658萬平方米,同比增長3.6%,增速比1-7月份提高0.6個百分點。其中,住宅施工面積515961萬平方米,增長4.6%。房屋新開工面積133293萬平方米,增長15.9%,增速提高1.5個百分點。其中,住宅新開工面積98307萬平方米,增長19.7%。房屋竣工面積46230萬平方米,下降11.6%,降幅擴大1.1個百分點。其中,住宅竣工面積32460萬平方米,下降13.2%。1-8月,房地產開發企業土地購置面積16451萬平方米,同比增長15.6%,增速比1-7月份提高4.3個百分點;土地成交價款8177億元,增長23.7%,增速提高1.8個百分點。

1-8月,商品房銷售面積102474萬平方米,同比增長4.0%,增速比1-7月份回落0.2個百分點。其中,住宅銷售面積增長4.1%,辦公樓銷售面積下降6.3%,商業營業用房銷售面積增長1.8%。商品房銷售額89396億元,增長14.5%,增速提高0.1個百分點。其中,住宅銷售額增長16.4%,辦公樓銷售額下降3.3%,商業營業用房銷售額增長5.6%。8月末,商品房待售面積53873萬平方米,比7月末減少555萬平方米。其中,住宅待售面積減少423萬平方米,辦公樓待售面積增加12萬平方米,商業營業用房待售面積減少110萬平方米(詳見圖4)。

圖4 商品房新開工面積增速

四、基建有望回暖

據蘭格鋼鐵云商平臺監測數據顯示,2018年1-8月,交通固定資產投資完成1.91萬億元,同比增長0.2%。其中,公路建設完成投資12961億元,高速公路投資增長12.3%,普通國省道、農村公路投資分別下降15.3%和2.3%;水運建設完成投資707億元,同比下降7.5%。1-8月全國鐵路固定資產投資完成4612.31億元,同比增長1.67%;其中國家鐵路固定資產投資完成4384.59億元,同比增長1.61%。

9月份,國家各個部委都在落實中央關于“加大補短板力度、穩定基建有效投資”的政策。9月18日,國家發改委表示要繼續加大基礎設施等領域補短板力度,穩定有效投資,不斷提高投資效益,確保把有限的資金投向那些能夠增加有效供給、補齊發展短板的領域,加快推進“十三五”規劃內項目、特別是中西部地區重大項目前期工作,力爭加快建設;確保在建項目順利實施,加快推進一批打通“最后一公里”的項目,同時力爭再新開工一批重大項目,保持交通基礎設施建設、投資持續穩定,增強發展后勁。9月21日,交通運輸部審議通過《關于加大交通基礎設施補短板力度的工作方案(2018—2020年)》,部署以補短板為重點深化交通運輸供給側結構性改革,擴大交通有效投資。

未來交通運輸部將重點抓好10項重大工程:一是京津冀暨雄安新區交通建設工程。加快京雄城際鐵路和冬奧會、北京城市副中心重大交通項目建設,推動北京大興國際機場明年順利運營。二是長江經濟帶綜合立體交通走廊建設工程。加快提升長江黃金水道功能,完善綜合交通網絡。三是“一帶一路”境內交通通道建設工程。加快貫通絲綢之路經濟帶境內交通通道,提升沿海港口對外門戶功能。四是新型城鎮化交通體系建設工程。加快海南自由貿易試驗區、粵港澳大灣區、長三角交通一體化綜合交通發展,完善長江中游、成渝等城市群綜合交通網布局,加快西部交通基礎設施建設。五是交通運輸脫貧攻堅戰工程。以“三區三州”等深度貧困地區為重點,加快貧困地區國家高速公路、普通國省道建設,推進貧困地區通村組硬化路建設。六是鄉村振興戰略交通支撐工程。以示范縣為載體,全面推進“四好農村路”建設。七是軍民融合深度發展交通支撐工程。推進重點區域、重點方向國防交通基礎設施建設。八是交通與制造業聯動工程。九是交通與旅游業聯動工程。十是交通與物流業聯動工程。

未來交通固定資產投資將繼續發力,確保今年完成“鐵路投資7320億元、公路水路投資1.8萬億元、新改建農村公路20萬公里”三大任務。同時加大基礎設施領域補短板的力度,持續加大中西部鐵路建設。1-8月,中西部地區累積完成鐵路基建投資2310億元,占全國鐵路基建投資的68.1%。2018年中西部地區計劃安排新開工項目16項,其中12個項目已批復可研。同時金融領域的信托公司也加大了基礎設施類信托投放,8月份集合信托市場上發行的基礎設施信托的數量為207個,規模總計達322.71億元。相比7月的180個和226.28億元,不論是發行數量還是發行規模都出現了較大幅度的增長。尤其是發行規模方面,環比大幅上升42.62%。基建領域的不斷發威將有效助力“銀十”鋼市需求的回暖。

五、制造行業弱穩

據蘭格鋼鐵云商平臺監測數據顯示,中國物流與采購聯合會、國家統計局服務業調查中心發布的2018年9月份中國制造業采購經理指數(PMI)為50.8%,比上月下降0.5個百分點。從13個分項指數來看,同上月相比,購進價格指數和供應商配送時間指數上升,產成品庫存指數和出廠價格指數持平。其余9個指數均有所下降。其中,新出口訂單指數、積壓訂單指數和從業人員指數降幅超過1個百分點,其他指數降幅均在1個百分點以內。繼8月份回穩后,9月份PMI指數又顯回落,表明經濟短期下行態勢仍未改變。出口訂單指數降幅較大,預示出口增速下降幅度趨向加大。應該看到中國經濟平穩增長基礎已經形成,PMI指數仍保持在榮枯線以上;針對短期下行因素,宏觀經濟政策已經有多方面針對性很強的安排部署,據此判斷經濟下行苗頭不會形成趨勢性態勢。要抓緊落實好相關政策安排,積極擴大內需,盡快化解短期下行壓力。鞏固經濟穩中向好勢頭。

生產指數為53.0%,比上月下降0.3個百分點。新訂單指數為52.0%,比上月下降0.2個百分點。新出口訂單指數為48.0%,比上月下降1.4個百分點。積壓訂單指數為45.2%,比上月下降1.5個百分點。產成品庫存指數為47.4%,與上月持平。采購量指數為51.5%,比上月下降0.3個百分點。進口指數為48.5%,比上月下降0.6個百分點。購進價格指數為59.8%,比上月上升1.1個百分點。出廠價格指數為54.3%,與上月持平。原材料庫存指數為47.8%,比上月下降0.9個百分點。從業人員指數為48.3%,比上月下降1.1個百分點。供應商配送時間指數為49.7%,比上月上升0.1個百分點。生產經營活動預期指數為56.4%,比上月下降0.6個百分點。

六、庫存繼續分化

2018年9月份國內鋼材社會庫存繼續分化。據蘭格鋼鐵云商平臺監測數據顯示,2018年9月末國內鋼材社會庫存863.35萬噸,環比上升0.84%,同比上升2.23%;其中線材105.56萬噸,環比上升11.33%,同比上升5.86%;螺紋343.25萬噸,環比下降3.94%,同比下降6.49%;熱軋190.21萬噸,環比上升0.12%,同比上升9.05%;冷軋97.77萬噸,環比上升3.21%,同比上升17.75%;中板100.91萬噸,環比上升6.52%,同比上升5.54%。

綜上所述,10月份國內鋼市震蕩趨強,經濟穩中有進,地產投資平穩,制造行業弱穩,基建有望回暖,礦價窄幅震蕩,產量維持高位,環保限產實施,鋼市震蕩趨強。