擊這里給我發(fā)消息")

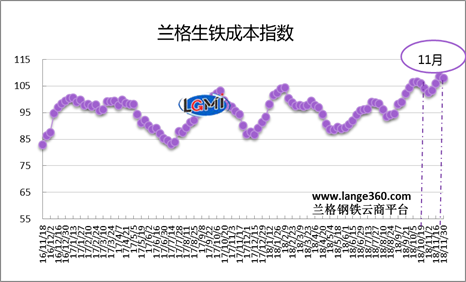

圖1 蘭格生鐵成本指數(shù)走勢(shì)圖

一、2018年11月成本和盈利分析

從圖1蘭格生鐵成本指數(shù)走勢(shì)圖可以看出,2018年11月份的生鐵成本指數(shù)呈先升后降走勢(shì),由月初的102.5點(diǎn)變化至月末的107.9點(diǎn),均值較上月上升0.6%。

按照鋼廠30天左右的爐料庫存周期,研究2018年11月份爐料成本,需要先分析一下10月份的鐵礦石、焦炭市場行情:

10月份進(jìn)口鐵礦石價(jià)格明顯上漲。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測數(shù)據(jù)顯示,10月31日,唐山地區(qū)66%品位干基鐵精粉價(jià)格為765元,與上月持平;進(jìn)口鐵礦石方面,澳大利亞61.5%粉礦日照港市場價(jià)格為592元,較上月末上漲78元,漲幅為15.2%。

10月份冶金焦價(jià)格呈震蕩上行態(tài)勢(shì)。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測數(shù)據(jù)顯示,10月31日,唐山地區(qū)二級(jí)冶金焦價(jià)格為2515元,較上月末上漲150元,漲幅為6.3%。

總體而言,10月份由于進(jìn)口鐵礦石價(jià)格以及焦炭價(jià)格的上漲,傳導(dǎo)至鋼廠的11月份平均生產(chǎn)成本較上月小幅上升。

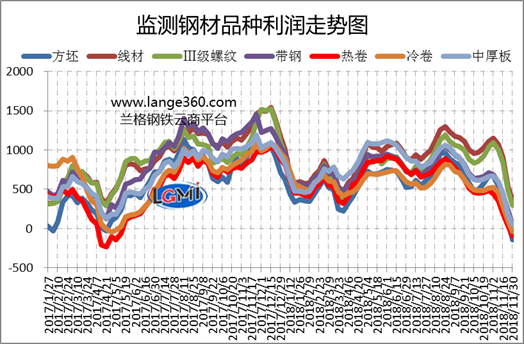

圖2 主要鋼材品種(測算成本與市場價(jià)格比較)盈利水平

圖2是蘭格鋼鐵云商平臺(tái)監(jiān)測的各主要鋼材品種的盈利能力曲線對(duì)比。從圖2可以看出, 2018年11月份7大品種測算毛利呈直線回落態(tài)勢(shì),11月末各品種毛利較10月末毛利下降550元-820元。11月各品種平均毛利因月初高位帶動(dòng),回落幅度相對(duì)緩和。從全月盈利均值來看,鋼坯毛利下降最多,為346元/噸;三級(jí)螺紋鋼毛利下降最少,為251元/噸;其他品種盈利下降幅度在293-342元/噸之間。

二、2018年12月份鋼企盈利展望

1-10月鋼鐵行業(yè)盈利同比仍大幅增長

2018年1-10月,鋼鐵行業(yè)運(yùn)行呈現(xiàn)良好運(yùn)行態(tài)勢(shì),鋼材平均價(jià)格有所上漲,據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測數(shù)據(jù)顯示,2018年1-10月,蘭格鋼鐵網(wǎng)全國鋼材均價(jià)4448元,較去年同期上漲11.5%;原料價(jià)格穩(wěn)定在合理區(qū)間,鋼鐵行業(yè)企業(yè)經(jīng)濟(jì)效益持續(xù)好轉(zhuǎn)。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2018年1-10月,黑色金屬冶煉和壓延加工業(yè)實(shí)現(xiàn)利潤總額3552.8億元,同比增長63.7%。

2018年前10個(gè)月,河北省鋼鐵行業(yè)運(yùn)行保持整體平穩(wěn)、穩(wěn)中向好的發(fā)展態(tài)勢(shì),盈利水平創(chuàng)近年新高。據(jù)河北省冶金行業(yè)協(xié)會(huì)最新數(shù)據(jù),1-10月份,河北省鋼鐵行業(yè)主營收入完成9739億元,同比增長13.28%,占全省工業(yè)主營業(yè)務(wù)收入的28.87%;利潤完成810億元,同比增長49.41%,占全省工業(yè)利潤的37.99%。

唐山鋼鐵限產(chǎn)趨嚴(yán) 短期提振市場信心

12月3日,唐山市發(fā)改委公布了《關(guān)于嚴(yán)格落實(shí)鋼鐵行業(yè)高爐裝備錯(cuò)峰生產(chǎn)要求的函》,要求指出,各鋼鐵企業(yè)應(yīng)按照錯(cuò)峰生產(chǎn)期高爐完全停產(chǎn)方式實(shí)施管控和限產(chǎn),不得采用燜爐等方式代替限產(chǎn)任務(wù)量;連續(xù)停產(chǎn)的高爐仍達(dá)不到規(guī)定限產(chǎn)比例的,可再采取對(duì)高爐實(shí)施部分時(shí)間段停產(chǎn)的方式實(shí)施管控和限產(chǎn)。

12月9日,唐山市發(fā)布《關(guān)于啟動(dòng)重污染天氣Ⅱ級(jí)應(yīng)急響應(yīng)的通知》,要求鋼鐵企業(yè)燒結(jié)機(jī)按A、B、C、D等級(jí)分別執(zhí)行30%(城市建成區(qū)停產(chǎn)40%)、50%、60%及全部停產(chǎn),執(zhí)行時(shí)間為12月9日-12月31日。

總體來說,唐山限產(chǎn)政策趨于嚴(yán)格。但之前發(fā)布的高爐裝備錯(cuò)峰生產(chǎn)要求雖較前期文件在執(zhí)行力度上趨嚴(yán),但仍然沒有規(guī)定執(zhí)行的具體時(shí)間,目前市場信心受到一定提振,但具體實(shí)施情況仍需進(jìn)一步關(guān)注。

2018年12月份鋼企盈利或創(chuàng)全年最低水平

2018年11月份鋼材社會(huì)庫存繼續(xù)下降,但鋼廠庫存明顯上升;目前鋼鐵產(chǎn)量仍高位釋放,而需求將繼續(xù)減弱,供應(yīng)壓力有所加大。11月底部分品種已跌破成本線,成本支撐作用有所顯現(xiàn);且在中美貿(mào)易摩擦形勢(shì)減緩以及唐山限產(chǎn)政策的帶動(dòng)下,短期內(nèi)市場稍顯樂觀有所反彈,但市場供需形勢(shì)仍難有效改善,不具備持續(xù)上漲的動(dòng)力,預(yù)計(jì)12月份鋼鐵市場或?qū)⒊尸F(xiàn)震蕩調(diào)整的態(tài)勢(shì),下跌空間明顯收窄。

就原料成本來看,11月份進(jìn)口鐵礦石以及焦炭價(jià)格的震蕩下行,使得12月份鋼鐵生產(chǎn)成本逐步下降;11月份鋼企盈利大幅下降,部分品種已出現(xiàn)跌破成本線現(xiàn)象,后期即使得到一定修復(fù),空間也并不大。蘭格鋼鐵研究中心預(yù)計(jì)12月份鋼企盈利將低位運(yùn)行,盈利水平或?yàn)槿曜畹汀?/span>