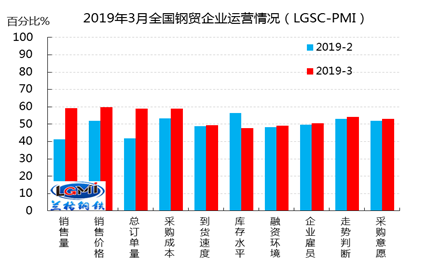

3月份鋼材市場需求釋放較為順暢,鋼鐵流通企業銷售量指數和訂單指數大幅回升至59.3和58.8,較上月分別回升17.9、和17.1個百分點。指數大幅回升的原因一部分在于今年春季需求準時釋放,另一部分在于上月受春節因素銷售淡季基數過低。

庫存去化幅度擴大,印證需求旺季特征。3月份鋼鐵流通業庫存指數由上月的56.3降至本月的47.8,降幅達8.5個百分點,為四年以來同期(歷年3月)最大降幅。樣本企業中,年銷量在10-50萬噸的鋼貿流通企業去庫速度最快,為9.4個百分點。大型鋼貿流通企業(年銷量大于100萬噸)去庫速度較慢,為6.0個百分點。從區域來看,全國范圍六大區域庫存指數均出現下跌,按下跌幅度由高到低排名分別為:東北、中南、西北、華東、西南和華北地區。

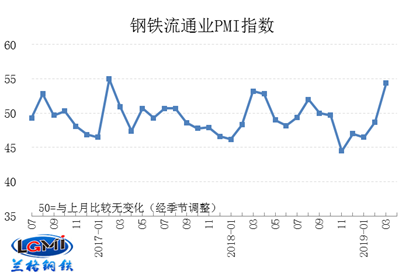

從先行數據來看,3月份鋼鐵流通業走勢判斷指數和采購意愿指數分別為54.1和53.1,連續兩個月保持在擴張區間,但漲幅從上個月的6個百分點降至1個百分點左右,表明樣本企業對后期市場依然保持樂觀,但高預期看漲心態有所收斂。

我們認為,四月份鋼材市場將面臨供需雙強的局面。需求端,1-2個月社融和投資數據邊際改善,基建投資反彈逐步加速,地產投資結構上由前端向后端轉移(雖開工減緩,但后端施工增加),總體依然保持較好韌性。個別制造業一季度的表現欠佳,但后期隨著減稅、下鄉政策的逐步鋪開,預計局面有望好轉。3月以來鋼材社會庫存大幅去化,去化速率高于去年,且周環比還有加速跡象,也側面印證了需求旺季特征。另一方面,供給端寬松引發市場擔憂。前階段中央經濟工作會議重提三大攻堅戰,但重點已轉向鞏固成果,年內非采暖季供給限制政策大方向邊際減弱。年初粗鋼日均產量達到253.5萬噸,同比增長超過9%,鋼鐵企業淡季生產強勁。高爐產能利用率已出現復蘇跡象,電爐邊際產能供給彈性不可小覷,增產擔憂對行業運行構成壓力。

綜合來看,三月份鋼鐵流通企業銷量明顯回升,去庫順暢,市場心態謹慎樂觀,采購意愿增強,預計四月份鋼鐵行業需求較好的局面仍會延續,庫存保持去化。但行業格局決定變量將重回供給端,緊平衡狀態大方向轉向寬松,重點關注供給彈性,行業膠著僵局大概率會被打破。