擊這里給我發(fā)消息")

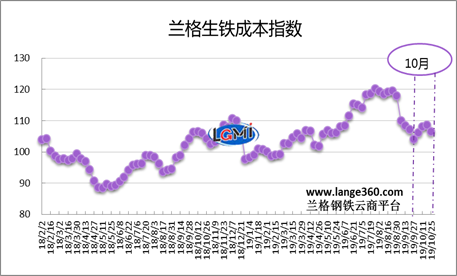

圖1 蘭格生鐵成本指數(shù)走勢圖

一、2019年10月成本和盈利分析

從圖1蘭格生鐵成本指數(shù)走勢圖可以看出,2019年10月份的生鐵成本指數(shù)呈先升后降走勢,由月初的106.2點(diǎn)變化至月末的106.6點(diǎn),均值較上月下降0.2%。

按照鋼廠30天左右的爐料庫存周期,研究2019年10月份爐料成本,需要先分析一下9月份的鐵礦石、焦炭市場行情:

9月份鐵礦石市場均價(jià)與上月相比呈小幅下跌態(tài)勢。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測數(shù)據(jù)顯示,9月份唐山地區(qū)66%品位干基鐵精粉平均價(jià)格為877元,較上月下跌15元,跌幅1.7%;進(jìn)口鐵礦石方面,澳大利亞61.5%粉礦日照港市場價(jià)格為753元,較上月下跌1元,跌幅為0.1%。

9月份冶金焦市場價(jià)格有所下跌。據(jù)蘭格鋼鐵云商平臺(tái)監(jiān)測數(shù)據(jù)顯示,9月份唐山地區(qū)二級(jí)冶金焦價(jià)格為1850元,較上月下跌140元,跌幅為7.0%。

總體而言,由于9月份鐵礦石、焦炭價(jià)格下跌,傳導(dǎo)至鋼廠的10月份平均生產(chǎn)成本較上月有所下降。

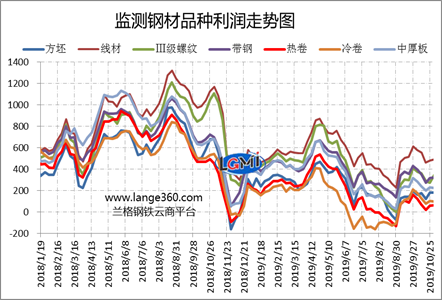

圖2 主要鋼材品種盈利水平

圖2是蘭格鋼鐵云商平臺(tái)監(jiān)測的各主要鋼材品種的盈利能力曲線對比。從圖2可以看出, 10月份7大品種測算毛利先降后穩(wěn),各品種平均毛利與上月相比變化幅度不大;方坯和三級(jí)螺紋鋼毛利有所增加,分別為13和12元/噸;其他品種毛利有所下降,降幅在13-43元/噸之間。10月成本微幅下降、鋼材價(jià)格下降幅度相對明顯,使得10月份鋼企整體盈利空間有所收縮。

二、2019年11月份鋼企盈利展望

前三季度鋼鐵行業(yè)盈利大幅下降

2019年供給側(cè)結(jié)構(gòu)性改革帶來的政策紅利逐漸衰減,鋼鐵行業(yè)高供給壓力有所顯現(xiàn),鋼材市場供需形勢相對寬松,鋼材價(jià)格較去年同期有所下跌。蘭格鋼鐵研究中心測算的前三季度全國鋼材均價(jià)為4149元/噸,同比下跌3.5%。疊加鐵礦石價(jià)格大幅上漲侵蝕企業(yè)利潤,“礦強(qiáng)鋼弱”的局面下,鋼鐵行業(yè)盈利水平顯著下降。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年前三季度,我國鋼鐵行業(yè)主營業(yè)務(wù)收入5.33萬億元,同比增長8.5%;實(shí)現(xiàn)利潤4704億元,同比增長39.3%。其中重點(diǎn)大中型鋼鐵企業(yè)主營業(yè)務(wù)收入3.18萬億元,同比增長11.6%;實(shí)現(xiàn)利潤1466億元,同比下降32.0%;銷售利潤率4.6%,較上年同期下降3個(gè)百分點(diǎn)。

全球降息潮下 我國貨幣政策趨向?qū)捤蓪︿撹F需求形成一定支撐

今年以來,受全球經(jīng)濟(jì)增長放緩、國際貿(mào)易疲軟及地緣政治、保護(hù)主義等方面的不確定性影響,全球多個(gè)國家央行轉(zhuǎn)向?qū)捤韶泿耪撸詰?yīng)對經(jīng)濟(jì)增長放緩風(fēng)險(xiǎn)。10月31日美聯(lián)儲(chǔ)宣布將聯(lián)邦基金利率下調(diào)25個(gè)基點(diǎn),降至1.5-1.75%,這是美聯(lián)儲(chǔ)在7月和9月之后第三次降息。

我國也在經(jīng)濟(jì)下行壓力加大的情況下,實(shí)施相對寬松的貨幣政策,央行自9月16日起全面下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn);并對省級(jí)行政區(qū)域內(nèi)經(jīng)營的城市商業(yè)銀行定向下調(diào)存款準(zhǔn)備金率1個(gè)百分點(diǎn),于10月15日和11月15日分兩次實(shí)施到位,每次下調(diào)0.5個(gè)百分點(diǎn),以加大對小微、民營企業(yè)的支持力度。

11月5日,央行續(xù)作4000億元MLF,操作利率3.25%,較上期下降5個(gè)基點(diǎn)。下調(diào)MLF利率有助于央行發(fā)揮貨幣政策逆周期調(diào)節(jié)作用,對于降低實(shí)體經(jīng)濟(jì)融資成本、穩(wěn)定和擴(kuò)大內(nèi)需具有積極作用。目前財(cái)新中國制造業(yè)采購經(jīng)理人指數(shù)連續(xù)4個(gè)月回升,10月份升至51.7,創(chuàng)下2017年3月以來的新高,反映中國實(shí)體經(jīng)濟(jì)在逆周期調(diào)解下以較快速度修復(fù),進(jìn)而支撐鋼鐵行業(yè)需求保持良好態(tài)勢。

三大區(qū)域秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案悉數(shù)印發(fā)

11月6日,生態(tài)環(huán)境部印發(fā)《長三角地區(qū)2019-2020年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案》、《汾渭平原2019-2020年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案》,加上10月份印發(fā)的《京津冀及周邊地區(qū)2019-2020年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案》,三大區(qū)域秋冬季方案全部發(fā)布。

對于鋼鐵行業(yè)來說,三大方案重點(diǎn)強(qiáng)調(diào)三個(gè)方面的內(nèi)容:一是鋼鐵行業(yè)退出相關(guān)產(chǎn)業(yè)鏈產(chǎn)能方向。京津冀方案要求,2019年12月底前,天津市關(guān)停榮程鋼鐵588立方米高爐1臺(tái);河北省壓減退出鋼鐵產(chǎn)能1400萬噸、焦炭產(chǎn)能300萬噸;山西省壓減鋼鐵產(chǎn)能175萬噸,關(guān)停淘汰焦炭產(chǎn)能1000萬噸;山東省壓減焦化產(chǎn)能1031萬噸。河北省加快壓減1000立方米以下煉鋼用生鐵高爐和100噸以下轉(zhuǎn)爐。河北、山東、河南要按照2020年12月底前煉焦產(chǎn)能與鋼鐵產(chǎn)能比達(dá)到0.4左右的目標(biāo),加大獨(dú)立焦化企業(yè)壓減力度。

二是要高標(biāo)準(zhǔn)實(shí)施鋼鐵行業(yè)超低排放改造。京津冀方案指出:2019年12月底前,河北省完成鋼鐵行業(yè)超低排放改造1億噸,山西省完成1500萬噸。汾渭平原方案指出:2019年12月底前,山西省完成鋼鐵行業(yè)超低排放改造1500萬噸;2020年3月底前,陜西省完成龍門鋼鐵公司265平方米燒結(jié)機(jī)超低排放改造。長三角方案指出:2019年12月底前,上海市完成寶武集團(tuán)3號(hào)、4號(hào)焦?fàn)t及4號(hào)自備電廠煙氣超低排放改造;江蘇省完成35家、8200萬噸產(chǎn)能超低排放改造。

三是實(shí)施差異化應(yīng)急管理。鋼鐵行業(yè)屬于明確績效分級(jí)指標(biāo)的行業(yè),應(yīng)嚴(yán)格評級(jí)程序,細(xì)化分級(jí)辦法,確定A、B、C級(jí)企業(yè),實(shí)施動(dòng)態(tài)管理。原則上,A級(jí)企業(yè)生產(chǎn)工藝、污染治理水平、排放強(qiáng)度等應(yīng)達(dá)到全國領(lǐng)先水平,在重污染期間可不采取減排措施;B級(jí)企業(yè)應(yīng)達(dá)到省內(nèi)標(biāo)桿水平,適當(dāng)減少減排措施。今年方案特別強(qiáng)調(diào),對2018年產(chǎn)能利用率超過120%的鋼鐵企業(yè)可適當(dāng)提高限產(chǎn)比例。

11月份鋼企盈利空間仍難改善

11月份天氣日益轉(zhuǎn)冷,市場進(jìn)入傳統(tǒng)消費(fèi)淡季,建筑鋼材需求逐漸轉(zhuǎn)弱,制造業(yè)需求目前整體仍較為疲軟。盡管取暖季即將來臨,但取消“一刀切”后的差異化分級(jí)停限產(chǎn)管理,隨著各地鋼企超低排放改造的推進(jìn),符合標(biāo)準(zhǔn)的企業(yè)日益增多,限產(chǎn)效果將弱于前兩年,疊加新增產(chǎn)能的釋放,使得鋼鐵行業(yè)高供給壓力將繼續(xù)顯現(xiàn),預(yù)計(jì)11月份國內(nèi)鋼鐵市場運(yùn)行震蕩趨弱。

就原料成本來看,由于10月份進(jìn)口鐵礦石價(jià)格的下跌,使得11月份鋼鐵生產(chǎn)成本小幅下降。基于對鋼鐵市場價(jià)格的相對悲觀預(yù)期,蘭格鋼鐵研究中心預(yù)計(jì)11月份鋼企盈利空間仍難改善。