2020年鋼鐵行業展望

地產減速,需求放緩但仍具一定韌性

1)建筑用鋼:回顧2019年,1~10月全國地產投資同比增長10.3%,新開工面積同比增長10%,均維持高位,對建筑鋼材需求形成了有力支撐。中金宏觀組預期2020年全國地產新開工同比-3%,地產投資同比仍增6%,基建投資或較2019年小幅加速至6%。我們預計受地產減速影響,2020年建筑鋼材需求增速放緩至4%(vs 2019e增速6.5%),整體仍具一定韌性。

圖表: 2018年以來,地產投資增速對粗鋼表觀消費量增速的影響明顯大于基建

資料來源:萬得資訊,中金公司研究部

2)制造業用鋼:中金宏觀組認為,當前制造業企業盈利增長較為疲弱,貿易磋商存在不確定性,預期2020年制造業投資增速與今年基本持平,1~10月全國制造業固定資產投資累計增長2.6%(vs 2018年1~10月累計增速9.1%),中金宏觀組認為,當前制造業企業盈利增長較為疲弱,貿易磋商存在不確定性,企業投資能力、意愿均有所不足,預期2020年制造業投資增速與今年基本持平。我們預期,制造業鋼材需求將繼續受到制造業投資疲軟的限制,較今年有明顯改善的可能性有限,2020年制造業用鋼需求同比增速基本弱勢持平于0.5%。

圖表: 制造業投資增速

資料來源:萬得資訊,國家統計局,中金公司研究部

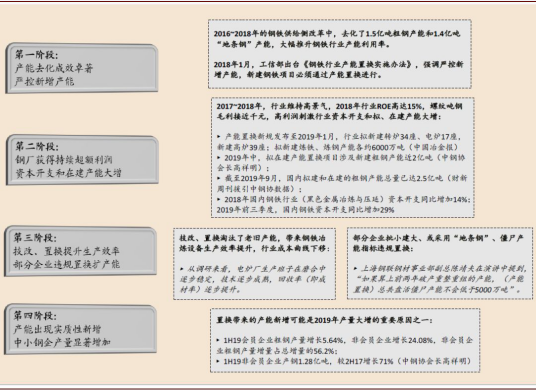

高利潤下產能置換大增,2020年供給壓力猶存

2017~18行業高利潤刺激產能置換項目大幅增加。2016年以來,表內外鋼鐵產能已去化近3億噸,鋼鐵產能方面政策重心已從產能去化逐步轉向嚴控新增產能投產,當前在建鋼鐵產能主要是產能置換項目。然而,2017~2018年行業高利潤刺激下,鋼鐵行業資本開支和產能置換項目規模大增。2018年/2019年1~3季度鋼鐵行業資本開支分別同比新增14%和29%;據中鋼協數據,截至2019年上半年,擬建產能置換項目涉及的新建粗鋼產能近2億噸 。

圖表: 產能置換形成新增產能壓力示意圖

因此,展望2020年,我們預期行業供給端面臨三大變化:

1)規模可觀的產能置換、技改有望推高行業生產效率、并推動成本曲線下移(對電爐鋼亦適用);

2)違規置換和海外擴產帶來了一定產能增量;

3)超低排放改造加速有望使環保限產進一步同比寬松。

綜合來看,我們預期2020年粗鋼產能、高爐產能利用率均有望繼續攀升,同時電爐鋼產量同比顯著下滑的概率較低,全年粗鋼產量有望繼續同比增加3~4%。

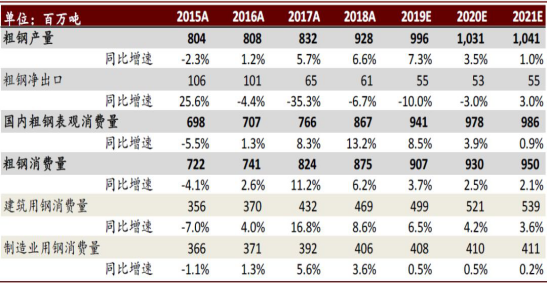

圖表: 鋼鐵供需平衡表

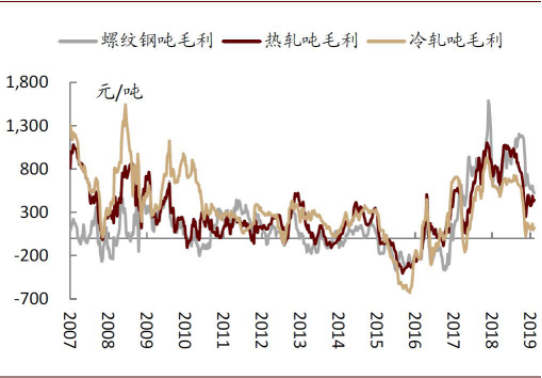

成本下移,價格趨弱,盈利弱勢企穩

隨著全球鐵礦石供給缺口逐步收斂,我們認為2020年噸鋼成本中樞將隨著鐵礦石價格中樞的回落下移。因此,我們預期2020年行業鋼價中樞隨需求放緩、成本支撐減弱而走弱的概率較高,長流程噸毛利以弱穩為主;同時,我們預期建筑鋼材下游需求增速仍將明顯高于制造業用鋼需求,2020年鋼材盈利“長強板弱”的態勢有望維持不變,螺紋噸毛利有望保持在300元左右的合理水平,板材噸毛利維持在微利水平。

圖表: 長流程模擬噸毛利圖表

圖表: 螺紋鋼、冷軋、熱軋現貨價格季度均值情況

風險

產能置換帶來的新增產能超預期,地產端需求不及預期。