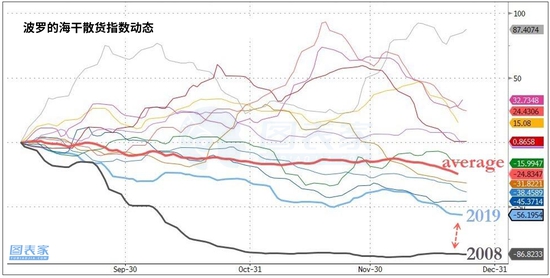

波羅的海交易所(Baltic Exchange)的主要海運費指數已跌至6個月來的最低水平,原因是有跡象表明,在關稅最后期限之前的所謂“提前裝貨”效應正開始減弱,全球貿易繼續下滑。

今年第一季度至9月,全球貿易形勢持續緊張。全球范圍內已經有價值數十億美元的商品被加征關稅,迫使進出口商在關稅最后期限生效前增加向外和向內發貨。

由于貿易政策的變化,對散貨船的需求全年都在增長,從1月到9月波羅的海指數上漲了318%。

但自9月至第四季度,隨著全球貿易緊張情緒有所改善。今年晚些時候,關稅前端裝載量下降,導致對散貨船的需求下降。

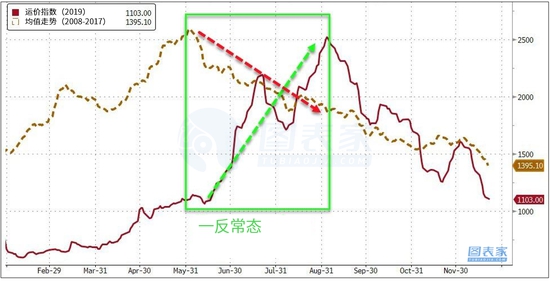

歷史上,波羅的海干貨指數從5月到8月為疲軟季節,但下面的圖表表明,今年看到了完全相反的情況。航運需求激增(之前預期的關稅上漲,最終沒有發生)。

該指數創下了自2008年以來的最大跌幅。

隨著裝載量的下降,季節性趨勢的減弱也降低了對散貨船的需求,導致所有船只的運費都降低了。

路透社分析了最新的航運報告,發現所有運輸大宗商品的好望角型、巴拿馬型和超巴拿馬型船舶都表現疲軟。

波羅的海指數下跌至6月17日以來的最低水平,跌幅1.8%。主要指數連續14個交易日下跌。好望角型船指數同樣下跌至六個多月來新低。巴拿馬型船指數下跌至11月27日以來最低。

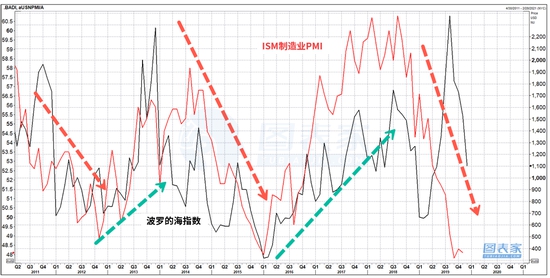

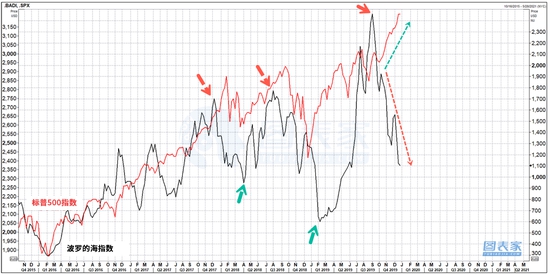

縱觀全球干散貨航運航線,今年年底的低利率表明,全球經濟的大規模反彈可能不會像許多華爾街人士預測的那樣發生,經濟依舊在持續走低。更多的數據正在證明這一點。

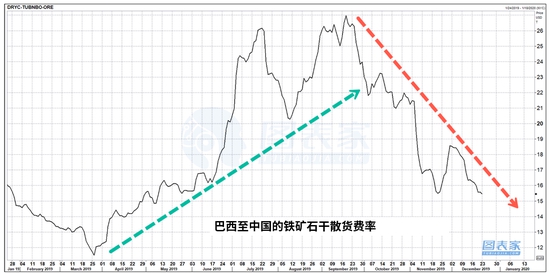

自去年9月見頂以來,巴西至亞洲的鐵礦石干散貨運價已下降近一半。

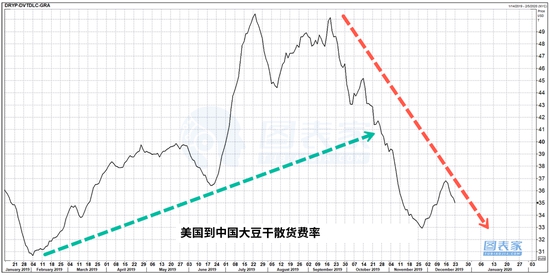

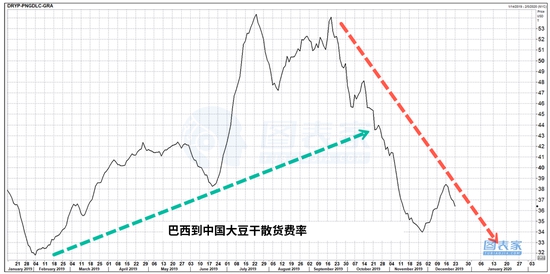

美國至中國的大豆干散貨費率也已大幅下降。

盡管巴西和中國最近簽署了一項大豆貿易協議,并提高了大豆發貨量,但兩國間的大豆發貨量連續第四個月下滑。

事實上,美國經濟仍在繼續放緩,制造業衰退加深。現在看來,航運業反應了真正的現實,不僅美國經濟困境,世界其他國家也正進入一個低增長的新時代。

來源:圖表家