受新冠肺炎疫情影響,全球鋼鐵產量受到限制,短期預測仍存在較大不確定性。但長期來看,預計2020-2025年全球粗鋼產量增長約17%。

2020年初,粗鋼需求有所放緩。其中部分原因是2019年下半年汽車生產放緩以及中美貿易局勢緊張。此外,新冠肺炎疫情的影響也已經開始擴大。2019年底,全球大部分地區粗鋼產量呈下降趨勢。2020年初鋼鐵產量趨于穩定,但隨著歐美等國新冠肺炎疫情爆發,鋼鐵生產受到限制。預計2021年以后粗鋼產量將有所增長,印度和其他亞洲新興經濟體將引領粗鋼產量增長。全球粗鋼消費量及產量預測見表1。

1 中國需求有所放緩

近年來,在房地產市場和國家基礎設施支出不斷增長的支撐下,中國粗鋼消費強勁增長,預計展望期內這種趨勢還將持續。然而,中國對環境保護的日益關注導致一些效率低下的鋼鐵企業裁員或關閉。目前中國房地產市場趨于平穩,但隨著中國政府加大經濟刺激力度,基礎設施支出可能仍將保持強勁。

2020年初,中國鋼鐵市場受到新冠肺炎疫情影響。春節期間,包括建筑、鋼加工、機械、汽車和零部件、白色家電、設備、集裝箱和造船業在內的中國許多行業暫時停工,其中建筑業受到的沖擊尤為嚴重。長期以來,建筑業一直是中國粗鋼需求的主要驅動力。

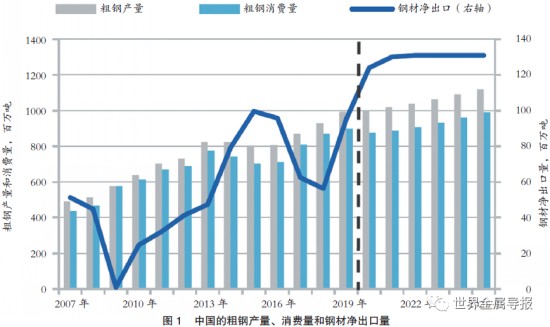

經過多年的強勁增長后,預計2020年中國粗鋼需求量將下降1%,不過在展望期內,預計中國需求將恢復增長,但增速會有所放緩。中國的粗鋼產量、消費量和鋼材凈出口量統計及預測如圖1所示。

2 全球鋼鐵市場面臨不確定性

由于近期工業生產疲軟、中美貿易局勢持續緊張以及汽車制造業放緩,全球鋼材消費面臨增長乏力的局面。如果新冠肺炎疫情影響有限,那么在庫存緊張的情況下,2020年全球粗鋼產量可能會更快增長,但這一預期面臨較大不確定性。2020年以來,中國、日本和歐盟的制造業和工業生產指數均較為疲軟,鋼材消費和生產增長正轉向亞洲新興經濟體。

長期以來一直主導著全球鋼鐵市場的中國的粗鋼產量預計在2020年將以較低速度增長。為應對新冠肺炎爆發后的需求放緩,中國多地鋼廠宣布減產或延長檢修期,并且在新年假期之后推遲恢復運營。

預計2020年上半年,中國鋼鐵生產將受到持續影響,或會從三季度開始恢復。鋼材庫存增加可能會在短期內影響生產。新冠肺炎疫情過后,中國鋼鐵生產可能受到潛在刺激措施影響而有所增長。

3 亞洲新興經濟體的地位日趨重要

預計未來五年,全球鋼鐵市場增長將由亞洲新興經濟體主導。印度和越南此前公布了發展國內鋼鐵工業的計劃,未來五年將大幅提高鋼鐵產量。在過去十年,印度粗鋼產量增長了約75%,預計短期內印度將成為全球鋼鐵市場更重要的參與者,未來五年其粗鋼產量將增長28%,但這一增長預期面臨包括利潤微薄、國際供應充足、潛在的國內經濟放緩以及全球貿易局勢緊張等一系列風險。

4 全球其他地區鋼鐵生產放緩

展望期內,大多數經合組織國家的粗鋼產量可能會下降。在歐盟,由于貿易局勢緊張和全球需求放緩,鋼廠盈利能力受到威脅。塔塔鋼鐵歐洲公司宣布,由于全球鋼鐵市場前景惡化,其在英國和荷蘭的公司將裁員1250人。安賽樂米塔爾在全球的多家公司紛紛宣布減產或停產。英國第二大鋼鐵生產商英國鋼鐵公司于2019年破產清算,隨后被中國敬業集團收購。在日本,新日鐵將關閉三座高爐,并削減一些規模較小的鋼廠的產量,從而在未來四年內將其總產能減少近10%。此前,日本國內需求已經下降,其人口減少是主要原因之一。此外,日本鋼材持續受到來自中國的出口鋼材的競爭壓力。預計日本制鐵2019/20財年將虧損40億美元。該公司關閉產能的計劃將于2023年9月結束,長期來看將減少500萬噸粗鋼產量。

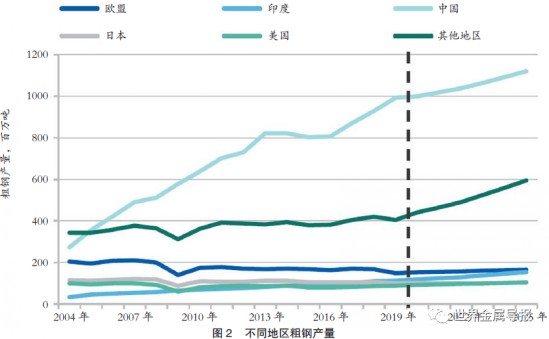

全球鋼鐵生產仍與全球工業生產和汽車制造密切相關,這關乎全球鋼鐵制造商的命運。隨著亞洲、南美和非洲其他國家持續的城市化和工業化進程,粗鋼產量增長對中國的依賴可能會減少。遠期看,預計全球粗鋼產量將從2020年的19.04億噸增加至2025年的22.33億噸。不同地區粗鋼產量統計及預測如圖2所示。(世界金屬導報)