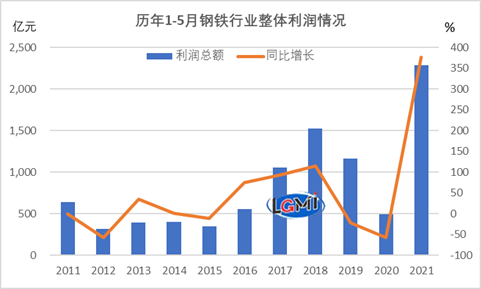

熱點點評:今年上半年,我國鋼鐵業在國內外經濟持續快速復蘇下,鋼鐵行業供需兩旺;疊加全球貨幣超發下大宗商品上漲、原料成本支撐和預期推動,國內鋼材價格持續大幅上漲,帶動企業盈利獲得較好提升。今年1-5月,鋼鐵行業整體利潤為2282.3億元,占2020年全年總體利潤2464.6億元的比例高達92.6%。

從歷年1-5月份鋼鐵行業整體利潤來看,今年的數據無論從利潤總額還是同比增速均創下歷史新高。2021年上半年多家上市鋼企業績預增,包括重慶鋼鐵、馬鋼股份、寶鋼股份、南鋼股份、山東鋼鐵、中信特鋼、鞍鋼股份、沙鋼股份等8家公司發布了上半年業績預報,其中鞍鋼股份半年度凈利潤預計約48億元,比上年同期上升約860%。

從噸鋼盈利來看,蘭格鋼鐵研究中心測算的七大鋼鐵品種噸鋼平均毛利為495元/噸,較上年同期222元/噸上升273元/噸,盈利擴張幅度達123%;在噸鋼盈利好轉的形勢下,企業生產積極性高漲,鋼鐵產量保持上升,帶動企業盈利獲得大幅攀升。據國家統計局數據,2021年1-5月,我國粗鋼累計產量47310萬噸,同比增長13.9%;鋼材累計產量57657萬噸,同比增長16.8%。

展望下半年,我們認為,下半年鋼鐵市場像上半年呈現單邊上行的可能性較小,首先,從需求來看,下半年鋼鐵需求有走弱態勢。從基建投資來看,蘭格鋼鐵研究中心測算數據顯示,基建投資增速(不含電力)5月單月增速為-2.5%,在今年專項債發行和財政支出進度放慢下,上半年基建投資呈現明顯走弱態勢,下半年隨著重大工程項目建設的重點推動,專項債發行速度和財政支出速度有望加快,帶動基建投資增速有望平穩回升;但從房地產數據來看,5月地產竣工增速由負轉正,而房屋新開工、施工、及土地購置面積等指標仍呈現負增長態勢,新開工及施工負增長態勢略有減緩,但土地購置面積大幅回落至-31.7%,表現較差,受政策調控和土地購置回落影響,下半年地產用鋼需求或將明顯轉弱。從制造業表現來看,5月制造業新訂單及新出口訂單指數回落,使得制造業市場需求增長放緩,特別是國外需求有所不足,下半年板材需求也將有所減弱,但“板強長弱”態勢仍將延續。

從政策角度看,國家去產能回頭看將在7月底完成實地檢查工作,屆時針對檢查過程中存在的問題、以及疊加碳達峰方案等相關政策將會發布,目前看對鋼鐵供給產生一定抑制的預期仍存,但力度如何需要看政策具體細節及實際落地效果;同時,當前煤炭行業安全生產檢查及環保限產的實施對焦炭價格形成較強支撐,焦炭、鐵礦石高位運行使得原料成本支撐仍然強勁,下半年鋼價仍有反彈機會。

但為了促使經濟保持平穩運行,下半年相關部委對大宗商品市場監管的力度仍將延續,將繼續加強期現貨市場聯動監管、維護市場正常秩序。綜合以上幾方面因素,蘭格鋼鐵研究中心預計下半年鋼鐵市場將呈現區間震蕩態勢,震蕩幅度弱于上半年,鋼材均價亦低于上半年,而在鐵礦石、焦炭價格仍高位運行下,下半年鋼鐵行業整體盈利能力將較上半年有所回落,但同比仍呈現增長態勢。