整體來看,本月雖有華東區域復產預期,但需求釋放程度仍然存疑,加之國內經濟存在一定下行壓力疊加房地產行業數據偏差等綜合因素影響,復工復產預期炒作力度偏弱,業者主要關注后期需求回升情況,觀望情緒貫穿本月熱卷市場。另外,鋼廠方面隨著焦炭第四輪提降落地,前期利潤低迷的情況有所緩解,但毛利潤仍處于相對低位,本月高爐暫未有明顯減產意愿。而貿易商方面普遍出貨存在一定壓力,受本月熱卷急跌行情影響,目前多處于虧損狀態,庫存較前期也有明顯下降。下面我們就從供需面來了解一下熱卷市場整體表現。

高爐開工率高位運行 熱卷產量環比小幅下降

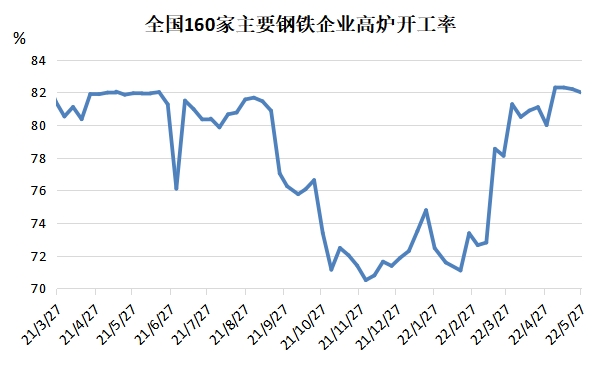

據蘭格鋼鐵網統計數據顯示,截止到5月27日全國160家主要鋼鐵企業高爐開工率為82.00%,較4月底上漲2個百分點。目前以唐山為代表的的北方鋼廠減產意愿不強,以華東為代表的的南方鋼廠梅雨季節將至,更傾向暫時減產以緩解庫存壓力。另外,根據中鋼協統計重點企業生產情況來看,截止到5月中旬,累計日產粗鋼230.12萬噸,環比增長1.26%。

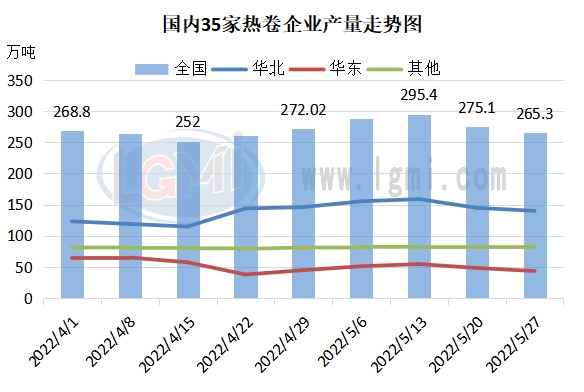

熱卷產量小幅下降。截止到5月27日,國內35家熱劇企業產量為265.3萬噸,較4月底下降6.72萬噸或2.47%,但仍處于相對高位。受熱卷需求以及鋼廠利潤壓力等方面影響,部分鋼廠熱卷軋線有所檢修利空產量相比上月底小幅下降。

社會庫存累庫為主 鋼廠庫存溫和緩解

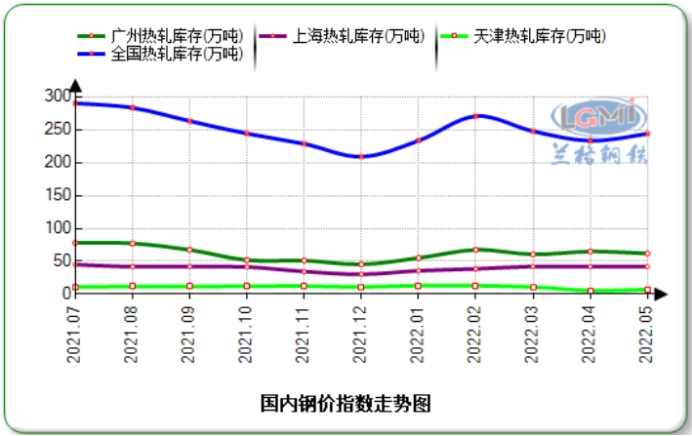

5月份熱卷庫存據蘭格鋼結束去庫行情,庫存表現為累庫狀態。據蘭格鋼鐵網監測數據顯示,本月底國內熱軋卷板社會庫存量約為243.71萬噸,環比增加10.72萬噸。重點城市庫存整體表現不一,華東、華南庫存小幅下降,華北區域天津社會庫存有所增加。具體來看,廣州地區熱卷社會庫存量約為61.91萬噸,環比下降3.05萬噸;上海熱卷社會庫存量環比減少0.21萬噸至41.84萬噸;天津熱卷社會庫存量約為7.20萬噸,環比增加1.58萬噸。

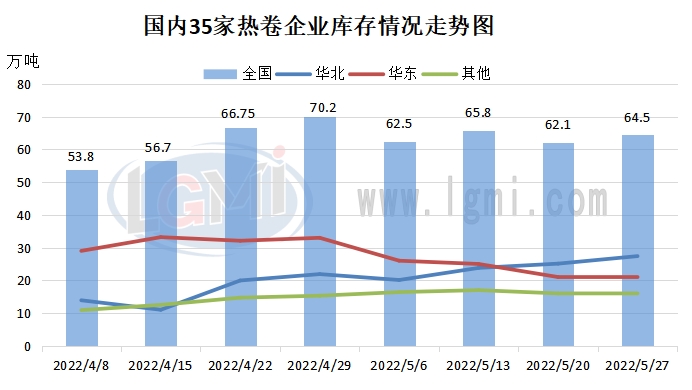

鋼廠熱卷庫存高位情況有所緩解。據蘭格鋼鐵云商平臺監測數據顯示,截止本月底,全國35家樣本鋼企熱卷廠內庫存為64.50萬噸,較4月底減少5.7萬噸或8.12%。

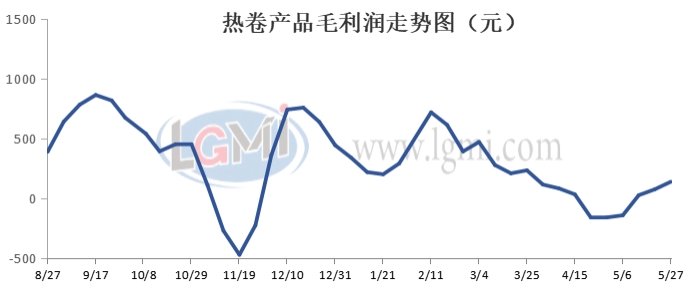

原燃料價格下行影響 鋼廠熱卷利潤有所好轉

截止2022年5月27日,據蘭格鋼鐵云商平臺監測數據顯示,國內熱卷鋼企理論盈利136元,較4月底增加298元。5月份雖成材價格不斷下行,但原料跌勢增加,整體來看,本月國內熱卷企業轉為小幅盈利的狀態。以焦炭價格來看,本月焦炭第四輪提降落地,截止到5月27日,唐山地區準一級焦價格為3200元,較上月底下跌870元。

后市展望

下月熱卷市場仍重點關注需求端恢復情況。國內穩增長政策持續發力,加之華東區域復工復產消息面影響,或對熱卷市場帶來一定利好預期,但在需求仍未恢復的背景下,提振或將有限。另外,疫情時期,需求持續欠佳,華東復產不斷被質疑,市場炒作動力不足,也在一定程度上拖累熱卷市場反彈程度。

另外,供應面來看,鋼廠減產力度不足,熱卷市場供應量仍處于相對高位。加之鋼廠庫存以及社會庫存消耗仍待需時日,對于熱卷市場也帶來一定壓力。

整體來看,六月份宏觀托底經濟調控政策持續,政策向右現實向左現狀維持,供大于求局面難以改變,實際需求暫時難以改觀,將繼續增加市場反彈高度,預計6月份熱卷市場存在再次下探預期。