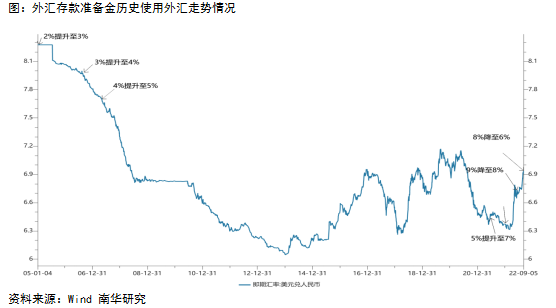

外匯存款準備金率

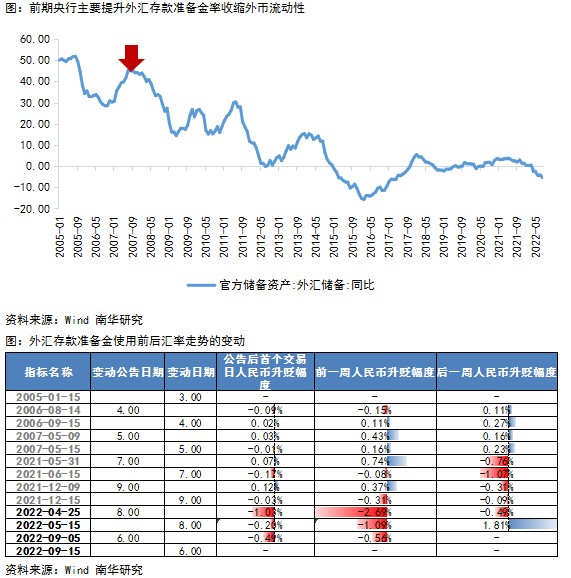

出于調控外幣供應量,控制風險的目的,央行規定,銀行從企業和居民手中吸收的外匯存款需按一定比例上繳央行,這個比例即外匯存款準備金率。外匯存款準備金建立之初在2004年,當時國內經濟快速增長,貿易順差持續擴大,外匯儲備同比增速上行到50%以上,人民幣資產也頗受追捧,人民幣升值壓力較大。此外,國際壓力較大,外匯市場亟待調整。所以外匯存款準備金最初是央行用來收縮市場外幣流動性,緩解人民幣升值壓力。2007年取消了強制結售匯政策之后,官方外匯儲備同比增速逐步下滑,外匯存款準備金率自此開始維持不變。

2021年央行再度啟用調整外匯存款準備金率這一工具,與此前不同,此時的外匯儲備同比增長在合理區間波動,而人民幣匯率走勢呈現單邊運行傾向,央行調整存款準備金率更多的是向市場釋放維穩信號,理論上來講,當這一比例提高時,相當于央行收縮外幣流動性,利空人民幣匯率;當這一比例下降時,相當于央行釋放外幣流動性,利多人民幣匯率。但由于整體調節的量較小,我們往往認為信號意義大于實際意義。

從我們統計的數據來看,2021年兩次提升存款準備金率之后,人民幣匯率周度變動明顯由升值轉為貶值,第二次提升明顯為人民幣單邊升值的趨勢踩了剎車,之后一個季度人民幣升值明顯放緩,并很快轉為貶值。我們認為央行的此操作或意味著人民幣的估值一定程度偏離其真實水平,但由于目前以此工具進行外匯走勢調節的次數較少,還需進一步觀察驗證。另外,不可否認的是該工具顯示央行認為目前的匯率走勢單邊波動幅度過大,本次下調外匯存款準備金率意在引導市場縮小人民幣貶值幅度。

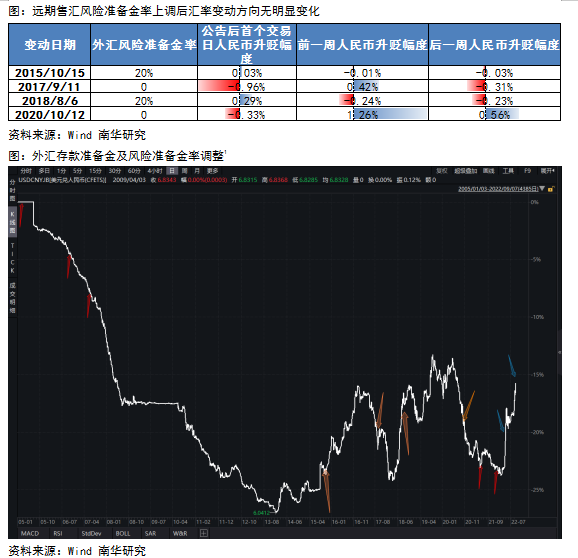

遠期售匯風險準備金率

遠期售匯風險準備金的四次調整均出現在匯率單邊運行的中間位置,從歷史回顧來看,對于匯率走勢的轉向信號要弱于外匯存款準備金率的使用,在政策公布之后,人民幣匯率走勢并沒有出現明顯的轉向,或單邊走勢放緩。同時,目前為止還未出現這兩個工具短時間內連續使用的情形。

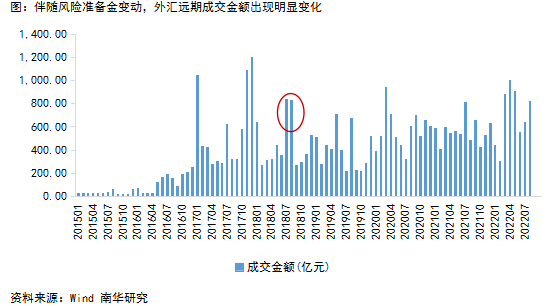

2015年匯改之初,央行將風險準備金率提升,抑制投機,為匯改之后匯率的穩定提供一個好的交易環境;2017年美元走弱,人民幣快速升值,央行通過降低風險準備金鼓勵企業利用遠期進行避險,緩解升值對出口帶來的沖擊;2018年由于中美關系緊張造成人民幣貶值,7月和8月外匯遠期投機交易快速攀升,央行再次將風險準備金提升遏制遠期投機干擾外匯走勢;2020年疫后經濟復蘇支撐人民幣升值,央行再度降低風險準備金,幫助出口企業避險。從該工具的歷史使用來看更多的是降低投機力量對于匯市的擾動以及輔助降低匯率波動對于企業貿易沖擊,作用主要是風險調控,對于匯率走勢幾乎沒有影響。

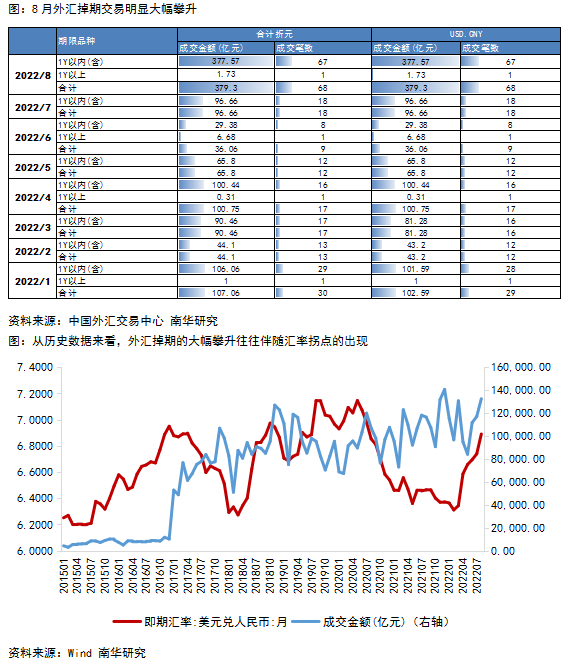

外匯掉期交易

外匯掉期相當于即期與遠期的組合,是全球交易量最大的場外匯率工具,也是國內外匯衍生品交易量最大的品種。從外匯和貨幣掉期市場交易情況來看,90%以上的交易來自銀行間外匯市場。從圖中我們可以看到掉期交易又以短期1年期以下交易為主。一般而言,1年期及以下掉期主要用于管理外幣流動性和融資套利;而1年期以上則更偏向于套期保值功能。8月銀行1年以內成交金額大幅上行至377.57億元,此前成交金額基本維持在100億元以內,顯示央行利用掉期交易管理外幣流動性的操作力度加大。與此同時,我們觀察外匯掉期交易額合計與即期匯率走勢對比可以發現,基本上外匯掉期交易額的大幅攀升與即期匯率拐頭相對應,時差不超過一個季度。基于此我們認為最晚自2023年一季度開始,人民幣或將脫離目前的弱勢走勢。

逆周期因子

逆周期因子是央行用以調節中間價進而引導匯率走勢的重要手段。我們觀測今年以來逆周期因子5日平均值走勢,今年以來,央行曾多次采用該工具進行匯率管理,一季度末,人民幣突破6.30向下升值壓力較大,央行明顯調貶人民幣中間價遏制升值趨勢;5月,人民幣貶值壓力集中釋放,央行調升人民幣中間價防止人民幣過度貶值,之后人民幣受國內貿易支撐,情緒較為樂觀,在美元指數上漲的情況下,并未受壓制跟貶,央行通過逆周期因子調貶中間價使匯率保持穩定以穩貿易;8月中旬之后,由于國內經濟不及預期以及美元指數上行壓力,人民幣再度進入貶值區間,央行也再度出手調升人民幣中間價來抑制本輪貶值幅度的擴大。

總結

綜合來看,目前央行政策干預頻繁,人民幣匯率或已經逐步被低估,主要貶值壓力源于經濟不及預期以及美元指數強勢。從歷史情況來看,央行政策調控較為有效,目前抑制單邊貶值信號明顯,結合外匯存款準備金下調、逆周期因子調升中間價及外匯掉期管理外幣流動性,我們認為人民幣后續貶值空間正在逐步收窄,最晚于2023年一季度走出當前弱勢區間。