擊這里給我發(fā)消息")

業(yè)內(nèi)人士指出,隨著疫情防控政策優(yōu)化調(diào)整、企業(yè)供應(yīng)低位回升,春節(jié)以來(lái)整體市場(chǎng)表現(xiàn)為止跌回升。不過(guò)值得注意的是,百?gòu)?qiáng)房企2月業(yè)績(jī)的同環(huán)比增長(zhǎng),還有一部分原因在于今年1月和去年同期的基數(shù)相對(duì)較低。3月市場(chǎng)能否延續(xù)穩(wěn)步修復(fù)的預(yù)期,還取決于企業(yè)整體的供應(yīng)規(guī)模和居民需求及購(gòu)買(mǎi)力的恢復(fù)情況。

2月百?gòu)?qiáng)房企業(yè)績(jī)同環(huán)比增長(zhǎng),頭部房企銷(xiāo)售回暖較快

據(jù)中指研究院數(shù)據(jù)顯示,1-2月,TOP100房企銷(xiāo)售總額為9841.1億元,同比下降4.8%,較去年同期降幅大幅收窄29.2個(gè)百分點(diǎn)。其中TOP100房企2月單月銷(xiāo)售額環(huán)比上升35.1%,同比上升28.5%,實(shí)現(xiàn)雙增長(zhǎng)。

(圖源:中指研究院,央廣網(wǎng)發(fā))

中指研究院企業(yè)研究總監(jiān)劉水分析稱(chēng),1月以來(lái),政策保持較大寬松力度,部分二線城市利好政策繼續(xù)較大釋放,同時(shí),剛需及改善產(chǎn)品入市發(fā)力,加之人們購(gòu)房預(yù)期有一定上升,綜合致銷(xiāo)售額較大提升。

同時(shí),數(shù)據(jù)顯示,銷(xiāo)售額超百億房企26家,較去年同期減少4家;超五十億房企26家,較去年同期持平。TOP100房企權(quán)益銷(xiāo)售額為7026.1億元,權(quán)益銷(xiāo)售面積為4386.8萬(wàn)平方米,同比分別下降9.5% %和22.1%,降幅持續(xù)收窄。劉水稱(chēng):“預(yù)計(jì)3月銷(xiāo)售額同比將會(huì)持續(xù)正增長(zhǎng)。”

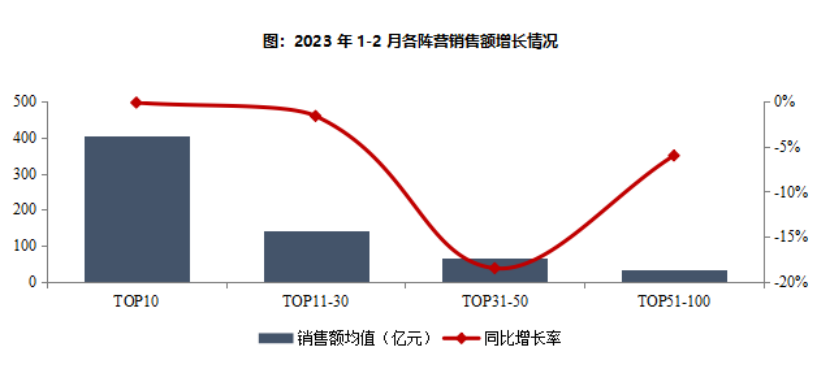

此外,1-2月,第四陣營(yíng)企業(yè)數(shù)量增加。具體來(lái)看,百億以上陣營(yíng)26家,較去年同期減少4家,為四個(gè)陣營(yíng)中數(shù)量減少最多的陣營(yíng),銷(xiāo)售額均值251.2億元。第二陣營(yíng)(50-100億)企業(yè)26家,較去年同期持平,銷(xiāo)售額均值67.6億元。第三陣營(yíng)(30-50億)企業(yè)22家,較去年同期減少2家,銷(xiāo)售額均值41.0億元。第四陣營(yíng)(30億以下)企業(yè)為26家,較去年同期增加6家,銷(xiāo)售額均值24.8億元。

(圖源:中指研究院,央廣網(wǎng)發(fā))

從企業(yè)表現(xiàn)來(lái)看,克而瑞報(bào)告顯示,從銷(xiāo)售門(mén)檻變化來(lái)看,1-2月TOP10房企的銷(xiāo)售操盤(pán)金額門(mén)檻同比增長(zhǎng)25%至241.7億元。其中,保利、中海、華潤(rùn)、招商、建發(fā)等央國(guó)企業(yè)績(jī)同比表現(xiàn)突出。TOP30和TOP50房企的銷(xiāo)售操盤(pán)金額門(mén)檻分別為61.4億元和35.9億元,同比降幅較高達(dá)28.4%和29.1%。TOP100房企的銷(xiāo)售操盤(pán)金額門(mén)檻也降低32.1%至11.3億元。

劉水表示,頭部房企銷(xiāo)售回暖較快,TOP10房企仍以央國(guó)企及部分優(yōu)秀民營(yíng)企業(yè)為主,具有較強(qiáng)韌性,銷(xiāo)售端回升最快,同比幾乎回正。

克而瑞分析認(rèn)為,目前的行業(yè)形勢(shì)下,央國(guó)企及部分優(yōu)質(zhì)民企發(fā)展韌性較強(qiáng)、中小房企競(jìng)爭(zhēng)力不足,2023年房企格局繼續(xù)分化。

重點(diǎn)房企拿地總額降幅明顯收窄,房企拿地意愿或?qū)⒃鰪?qiáng)

2月,在房企銷(xiāo)售額環(huán)比、同比出現(xiàn)雙增長(zhǎng)的同時(shí),重點(diǎn)房企拿地降幅也明顯收窄。據(jù)中指研究院數(shù)據(jù)顯示,2月,TOP100企業(yè)拿地總額1207.6億元,拿地規(guī)模同比下降16.2%,降幅較上月收窄13.2個(gè)百分點(diǎn),降幅明顯收窄。TOP100門(mén)檻值為5億元,較上年同期基本持平。TOP100企業(yè)招拍掛權(quán)益拿地總額占全國(guó)300城土地出讓金的比例為58.6%。

從新增貨值來(lái)看,華潤(rùn)置地、中建國(guó)際投資、龍港國(guó)資占據(jù)榜單前三位。2023年1-2月,華潤(rùn)置地以累計(jì)新增貨值198億元占據(jù)榜單第一;中建國(guó)際投資、龍港國(guó)資緊隨其后,累計(jì)新增貨值規(guī)模分別為104億元和93億元。

資料顯示,龍港國(guó)資為龍港市國(guó)有資本運(yùn)營(yíng)有限公司,旗下從事房地產(chǎn)業(yè)務(wù)的為龍港市城市建設(shè)發(fā)展有限公司,今年2月以來(lái),龍港城建在溫州龍港市拿下多宗地塊,包括港市新城龍湖片區(qū)XC-7-10b地塊、龍港新城中央商務(wù)區(qū)控制性詳細(xì)規(guī)劃XC-7-18a地塊等多宗商住用地,據(jù)悉,龍港城建目前在龍港市新城龍湖片區(qū)區(qū)域內(nèi)的土地儲(chǔ)備就已高達(dá)86萬(wàn)平方米。

對(duì)此,劉水表示,隨著銷(xiāo)售端企穩(wěn)回暖,預(yù)計(jì)未來(lái)一段時(shí)間房企拿地意愿將增強(qiáng),重點(diǎn)房企拿地總額降幅將進(jìn)一步收窄。

政策支持方面,2月20日,中國(guó)證券投資基金業(yè)協(xié)會(huì)發(fā)布了《不動(dòng)產(chǎn)私募投資基金試點(diǎn)備案指引(試行)》,對(duì)不動(dòng)產(chǎn)私募投資基金投資范圍、管理人要求、適格投資者、防范風(fēng)險(xiǎn)等做出了詳細(xì)規(guī)定。不動(dòng)產(chǎn)私募投資基金試點(diǎn)擴(kuò)大到商業(yè)不動(dòng)產(chǎn)領(lǐng)域,將促進(jìn)房地產(chǎn)市場(chǎng)盤(pán)活存量,更好滿足房企合理融資需求,改善房企資產(chǎn)負(fù)債表,降低杠桿率,向新發(fā)展模式平穩(wěn)過(guò)渡。

業(yè)內(nèi)人士表示,私募基金入場(chǎng)將有助于房企盤(pán)活存量資產(chǎn),增加融資渠道,支持房地產(chǎn)市場(chǎng)紓困。房企有大量的寫(xiě)字樓、商場(chǎng)、酒店資產(chǎn)等商業(yè)地產(chǎn)存量,也有開(kāi)發(fā)在售項(xiàng)目,特別是部分出險(xiǎn)房企的存量項(xiàng)目,引進(jìn)私募基金,將有助于這些資產(chǎn)盤(pán)活,加快回款,增強(qiáng)現(xiàn)金流能力,支持房地產(chǎn)市場(chǎng)紓困。

展望后市,克而瑞在報(bào)告中提到,當(dāng)前暫未進(jìn)入供應(yīng)高峰期,多數(shù)房企蓄勢(shì)待發(fā),3月預(yù)期將迎來(lái)一波集中供應(yīng),有望拉動(dòng)成交放量。