一、4月國內(nèi)鋼鐵產(chǎn)量繼續(xù)攀升,后期建筑鋼材供給壓力大于板材

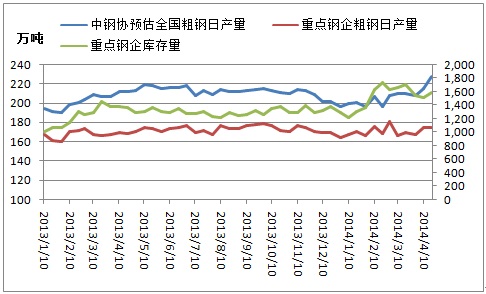

據(jù)中鋼協(xié)最新數(shù)據(jù)顯示,4月下旬重點鋼企粗鋼日產(chǎn)量179.59萬噸,旬環(huán)比增長2.66%,創(chuàng)下旬度日均粗鋼產(chǎn)量的歷史新高,預估下旬全國粗鋼日產(chǎn)量已經(jīng)突破230萬噸。一方面,前期原材料價格跌幅高于鋼價,3、4月份鋼企盈利能力好轉(zhuǎn),刺激企業(yè)擴大生產(chǎn)。3月份重點鋼企實現(xiàn)利潤5.3億元,環(huán)比扭虧為盈。另一方面,受季節(jié)性因素影響,鋼鐵行業(yè)下行需求有所好轉(zhuǎn),鋼企訂單量回升,庫存持續(xù)下降,也為企業(yè)擴產(chǎn)打下基礎。4月下旬末重點鋼企鋼材庫存達到1433.92萬噸,較上一旬末下降9.33%,較3月下旬末下降7.04%。

圖一:重點鋼企旬度粗鋼日產(chǎn)量及庫存量走勢

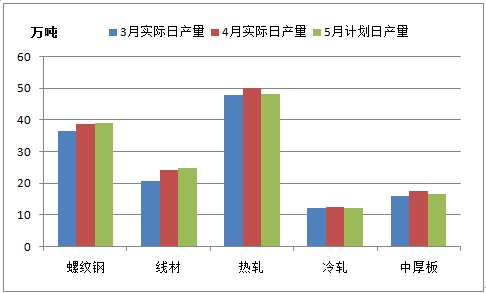

5月份全國鋼鐵產(chǎn)量預計繼續(xù)高位運行,其中建筑鋼材的供應壓力繼續(xù)加大。據(jù)我的鋼鐵網(wǎng)統(tǒng)計國內(nèi)129家鋼企生產(chǎn)情況,2014年5月份螺紋鋼計劃日均產(chǎn)量39萬噸,較4月實際日產(chǎn)量增長0.78%;線材計劃日均產(chǎn)量24.1萬噸,較4月實際日產(chǎn)量增長3.32%;熱軋計劃日均產(chǎn)量49.96萬噸,較4月實際日產(chǎn)量下降3.52%;冷軋計劃日產(chǎn)量12.7萬噸,較4月實際日產(chǎn)量下降2.36%;中厚板計劃產(chǎn)量17.5萬噸,較4月實際日產(chǎn)量下降5.14%。

圖二:129家鋼企五大鋼材品種日產(chǎn)量走勢

二、鋼材庫存下滑需求有所好轉(zhuǎn),不過國內(nèi)經(jīng)濟偏弱及房地產(chǎn)市場面臨調(diào)整,打擊鋼市信心

4月中國制造業(yè)PMI為50.4%,匯豐制造業(yè)PMI終值為48.1%,均較上月微升0.1%。4月份PPI同比下降2%,降幅較上月收窄0.3%。雖然上述數(shù)據(jù)有所好轉(zhuǎn),顯示4月份工業(yè)經(jīng)濟弱勢復蘇,但是工業(yè)通縮壓力仍然延續(xù),經(jīng)濟總體運行偏弱。

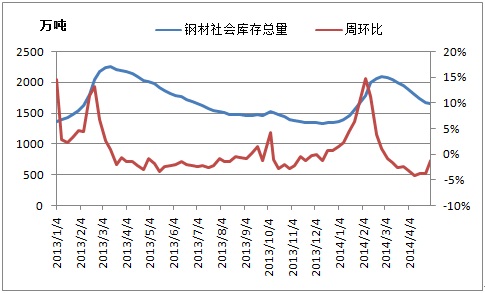

由于旺季需求好轉(zhuǎn),鋼材社會庫存與鋼企庫存繼續(xù)下滑。據(jù)我的鋼鐵網(wǎng)統(tǒng)計,截至5月2日全國主要城市鋼材社會庫存量1651.6萬噸,較上一周下降1.16%,持續(xù)九周下滑。不過,熱軋、冷軋、中板庫存出現(xiàn)回升,建筑鋼材(螺紋鋼、線材)庫存下降幅度有所收窄。

圖三:全國鋼材社會庫存總量走勢

4月CPI同比上漲1.8%,較上月收窄0.6個百分點,主要是鮮菜價格和豬肉價格下跌幅度較大。4月份CPI漲幅大幅回落,顯示國內(nèi)通縮風險加大,居民消費增速難有大幅反彈,同時也為貨幣政策預留了放松空間。由于國內(nèi)穩(wěn)增長措施力度有限,房地產(chǎn)市場面臨下行風險,后期國內(nèi)經(jīng)濟回升阻力仍然較大。

據(jù)中國指數(shù)研究院數(shù)據(jù)顯示,2014年4月22個重點城市新房成交量環(huán)比下降2%,同比下降20%,1-4月累計同比下降22%。統(tǒng)計的22個重點城市中,除上海、武漢、其他城市庫存均有所上升。2014年4月百城百城住宅價格同比2013年4月上漲9.06%,為2013年10月以來首次低于10%,漲幅連續(xù)第4個月縮小,顯示購房者觀望情緒加重,房地產(chǎn)市場需求走弱的態(tài)勢還在延續(xù),對國內(nèi)鋼材市場產(chǎn)生較大的負面影響。

表一:2014年4月重點城市新房成交情況

| 區(qū)域 | 銷售面積 | 同比 | 環(huán)比 | 累計同比 |

| 上海 | 112.6 | -13% | -27% | -20% |

| 杭州 | 25.4 | -42% | 64% | -52% |

| 南京 | 65.1 | -28% | 18% | -24% |

| 蘇州 | 63.1 | -7% | 21% | -13% |

| 淮安 | 32.9 | -24% | 0% | -26% |

| 北京 | 60.6 | -28% | -23% | -50% |

| 天津 | 85.7 | -18% | 22% | -18% |

| 青島 | 61.8 | -29% | -4% | -30% |

| 大連 | 17.4 | -34% | -32% | -21% |

| 丹東 | 5.4 | 170% | 78% | -6% |

| 廣州 | 58.3 | 1% | -14% | -10% |

| 深圳 | 27.9 | -21% | 7% | -33% |

| 東莞 | 45.8 | -19% | 21% | -27% |

| 惠州 | 20.6 | -41% | -1% | -27% |

| 重慶 | 180.8 | -20% | 28% | -26% |

| 武漢 | 153.5 | 20% | 1% | 4% |

| 成都 | 87.8 | -38% | -4% | -25% |

| 昆明 | 114.7 | 50% | -5% | 60% |

| 海口 | 16.7 | -7% | -19% | -24% |

| 貴陽 | 55 | -29% | -22% | -14% |

| 福州 | 15.1 | -30% | -23% | -35% |

| 廈門 | 15.9 | -57% | -45% | -38% |

| 算術平均 | -20% | -2% | -22% |

三、政府繼續(xù)微刺激政策,央行實施穩(wěn)健貨幣政策,流動性難以大幅放松,鋼鐵企業(yè)現(xiàn)金流惡化

為穩(wěn)定經(jīng)濟增長,政府穩(wěn)增長措施不斷加碼。有消息稱,中國鐵路總公司4月30日召開電視電話會議決定,2014年鐵路再次追加投資至8000億,較去年完成6638億元投資增長明顯。同時,2014年前四個月國開行已向棚改項目發(fā)放貸款1079億元,同比增長388%。其中4月份發(fā)放棚改貸款834億元,是前3個月發(fā)放額的3.4倍。

目前來看,微刺激政策依然是政府首選,對經(jīng)濟的拉動效果會延后。為了化解部分行業(yè)產(chǎn)能過剩和去杠桿化,大規(guī)模的刺激政策暫不會出臺。央行在2014年一季度貨幣政策執(zhí)行報告中提到,繼續(xù)實施穩(wěn)健的貨幣政策,適時適度預調(diào)微調(diào)。短期內(nèi),央行依然將通過公開市場操作調(diào)控流動性,降準的可能性不大,資金面難以大幅放松。近期股市、期市的弱勢,也顯示了投資者擔憂情緒并未化解。

由于銀行收緊鋼鐵行業(yè)信貸及貿(mào)易商押金比例減少,導致鋼鐵企業(yè)資金鏈吃緊,平均資產(chǎn)負債率接近70%。數(shù)據(jù)統(tǒng)計,2013年兩市33家上市鋼企經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額合計約為760.4億元,比上年同期下滑約2.7%;2014年一季度上述上市鋼企經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額合計約為99.4億元,比上年同期的124.7億元大幅下滑了20%。

四、鐵礦石供給增速大于需求增速,后期礦價仍有下行空間,鋼材成本支撐力度減弱

4月份我國進口鐵礦石8339萬噸,同比增長24.18%,創(chuàng)下歷史次高水平。鋼企雖然因盈利好轉(zhuǎn)擴大生產(chǎn),不過鐵礦石供給增速大于需求增速,后期礦價仍有下行空間。自4月中旬以來礦價鋼價同步下跌,截至5月8日我的鋼鐵網(wǎng)進口礦指數(shù)累計下跌8.7%,高于我的鋼鐵網(wǎng)鋼材綜合指數(shù)1.5%的跌幅。

由于鋼市表現(xiàn)低迷,資金緊張,鋼企對鐵礦等原材料采購也較為謹慎,進口鐵礦石港口庫存繼續(xù)攀升,截至5月2日達到1.13億噸,創(chuàng)歷史新高。由于存在套利空間,企業(yè)通過融資礦獲得的融資成本要低于銀行借貸5%左右,也是進口鐵礦石港口庫存攀升的因素之一。近期有消息稱,銀行將大幅提高鐵礦石貿(mào)易信用證保證金,且隨著礦價下跌導致貨物價值降低,參與融資礦業(yè)務企業(yè)的資金負擔加重,加大融資礦拋售風險,也帶動了鐵礦石期貨價格持續(xù)下跌。截至5月7日,鐵礦石期貨主力收盤價報749元/噸,較4月份最高位下跌9.2%。

總體來看,鋼鐵供給壓力繼續(xù)加大,而旺季過后終端需求逐漸轉(zhuǎn)差,供求矛盾加劇。雖然政府不斷加碼穩(wěn)增長措施,不過短期內(nèi)難以抵消房地產(chǎn)市場下行的壓力。鋼鐵企業(yè)資金鏈吃緊、鐵礦石供給繼續(xù)走高,礦價跌幅過快進一步拖累鋼價下行。不過,鋼企及貿(mào)易商庫存壓力在不斷減輕,跌價促銷幅度也有限,預計短期內(nèi)鋼市仍延續(xù)弱勢運行。