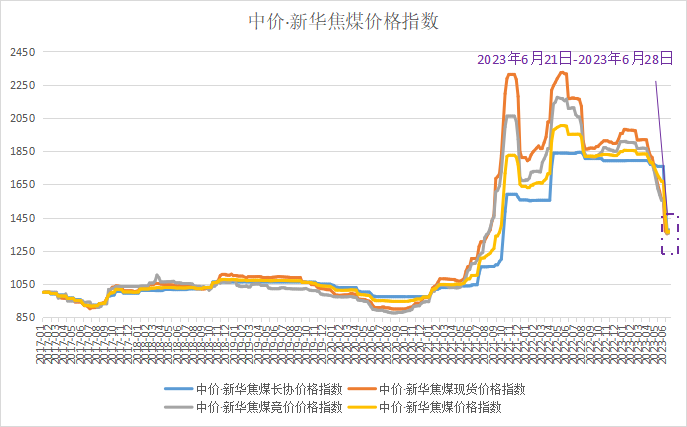

本期(6月21日至27日)中價·新華焦煤價格指數小幅上漲。

具體來看,綜合指數報1370點,較上期上漲5點,漲幅0.37%;現貨指數報1373點,較上期上漲13點,漲幅0.96%;競價指數報1375點,較上期上漲14點,漲幅1.03%;長協指數報1374點,較上期持平。

資料來源:新華指數

下游鋼材價格偏強運行

供給端雖然利潤水平回升,但現階段鋼企提產信心依舊不足,本周鋼材產量增幅較小。需求端從近期公布的宏觀經濟數據可見,房地產需求維持弱勢,基建需求“淡季不淡”,制造業表現相對亮眼,短期終端消費表現仍相對平穩。當下市場基本面并未發生明顯的好轉,鋼材價格在產量回升的壓力下難以走高,因此預計鋼價短期震蕩運行。

中游焦炭價格偏強運行

供給端焦企盈利水平一般,整體生產維持前期負荷,本期焦炭產量微幅上行。需求端當前鋼鐵產量仍維持上行,鋼企對焦炭采購有所增加。本期焦炭港口庫存上行,焦化廠與鋼廠庫存下行。隨著鋼廠與投機性貿易需求增加,焦企出貨節奏愈發順暢,本期焦炭價格偏強運行,目前焦炭供需相對平衡,后市需密切關注鋼材需求變化與宏觀情緒變化。

上游焦煤價格小幅上漲

供給端受部分地區煤礦事故影響,多數地區安全檢查趨嚴,本期煤炭開工率有所回落。需求端當前焦鋼企業焦煤庫存水平已到達低位水平,對焦煤補庫需求增加。綜合來看,當前焦煤需求支撐較好,部分優質主焦資源供不應求,本期焦煤價格小幅上漲;但考慮到鋼材需求逐步進入淡季,且粗鋼壓產政策預期尚存,因此焦煤中期過剩壓力仍將持續。