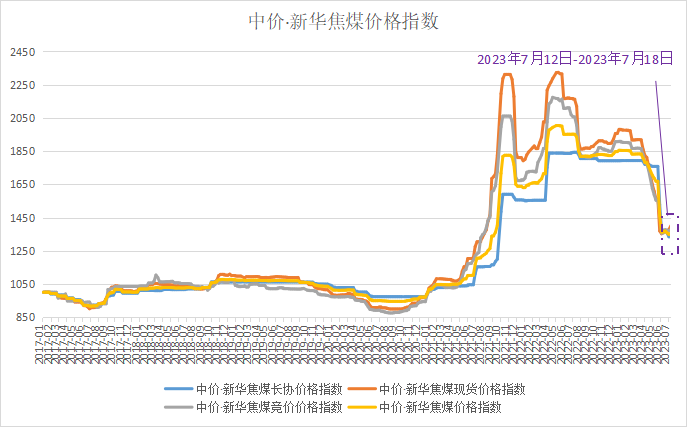

本期(7月12日至18日)中價·新華焦煤價格指數小幅上漲。

具體來看,綜合指數報1356點,較上期上漲8點,漲幅0.59%;現貨指數報1400點,較上期上漲23點,漲幅1.67%;競價指數報1377點,較上期上漲7點,漲幅0.51%;長協指數報1334點,較上期持平。

資料來源:新華指數

下游鋼材價格窄幅震蕩

供給端本期主要品種鋼材產量延續下行,減量主因在于限產、錯峰生產、盈利情況轉差、品種結構調整等。需求端淡季行情下,本周鋼材消費變化不大。雖然下游需求季節性減弱,但現階段“粗鋼平控”政策穩步推進,鋼廠減產比例動態性增加,市場悲觀情緒得到緩解。短期來看,鋼市呈現供需兩弱態勢,多空因素交織,預計鋼價短期仍將維持震蕩格局。

中游焦炭價格偏強運行

供給端當前焦企成本壓力較高,生產情緒一般,本期焦炭供應保持平穩。需求端雖然鋼廠減產比例小幅提升,但產量仍維持高位,鋼企對焦炭采購情緒較好。本期焦炭焦化廠、港口與鋼廠庫存均延續下行。當前焦炭保持供需緊平衡的格局,焦企出貨順暢,本期焦炭價格第二輪提漲落地,預計短期仍將保持震蕩偏強的局面。

上游焦煤價格小幅上漲

供給端近日煤礦安全檢查趨嚴,限產情況增加,焦煤供應小幅收緊。需求端當前鐵水產量維持高位,焦鋼企業為維持剛需適當增加焦煤采購。本期受焦炭第二輪提漲影響,焦煤市場情緒有所回暖,產地煤礦出貨順暢,預計焦煤價格短期震蕩偏強運行。

“中價·新華焦煤價格指數”每周發布,指數由國家發展改革委價格監測中心與中國經濟信息社聯合推出,新華指數工業原材料市場研究中心負責運營,指數分析旨在深入解讀煤焦鋼產業鏈變化,并對焦煤價格及未來交易的發展趨勢做出有效的預判和分析。本文不構成任何投資建議。