消息")

市場人士表示,地方債“快發(fā)快用”有助于帶動擴(kuò)大有效投資,新增專項債資金投向基建領(lǐng)域占比較高,未來會持續(xù)對基建投資形成支撐,推動一大批“惠民生、補(bǔ)短板、強(qiáng)弱項”的項目實施,有效發(fā)揮政府投資“四兩撥千斤”的撬動作用,是托底經(jīng)濟(jì)增長的“關(guān)鍵一招”。

新增專項債發(fā)行完成年內(nèi)額度九成 帶動擴(kuò)大有效投資

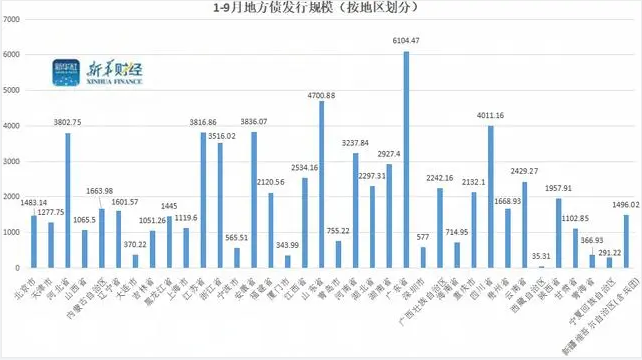

據(jù)新華財經(jīng)統(tǒng)計,1-9月全國地方債共發(fā)行70662.87億元,包括新增一般債6482.11億元、新增專項債34486.51億元,再融資一般債15974.35億元、再融資專項債13719.9億元。按地區(qū)劃分,廣東省、山東省和四川省發(fā)行量位居前三,分別為6104.47億元、4700.88億元和4011.16億元。

數(shù)據(jù)顯示,9月份全國地方債共計發(fā)行規(guī)模為7701.07億元,其中新增一般債620億元、新增專項債3569億元,當(dāng)月凈發(fā)行1546億元,創(chuàng)今年以來新低。9月再融資債發(fā)行量為3512億元,均為償還存量債券的普通再融資債,尚未有置換隱性債務(wù)的特殊再融資債發(fā)行。

2023年3月,全國人大批準(zhǔn)今年全國新增專項債券限額為3.8萬億元。截至9月30日,全國新增專項債券發(fā)行規(guī)模為3.44萬億,已完成下達(dá)額度的90.75%,完成度略低于往年,2023年專項債發(fā)行基本接近尾聲。其中,福建、浙江、青島等地區(qū)已宣布完成新增專項債券的發(fā)行。

財政部國庫司司長李先忠此前在國新辦發(fā)布會指出,專項債券發(fā)行使用提速,帶動擴(kuò)大有效投資。今年以來,財政部積極指導(dǎo)地方嚴(yán)格專項債券項目的審核把關(guān),做好項目儲備等基礎(chǔ)工作,同時優(yōu)化專項債券額度分配,重點向經(jīng)濟(jì)大省特別是制造業(yè)集中的地區(qū)傾斜,優(yōu)先支持成熟度高的項目和在建項目。1-8月,已下達(dá)新增專項債券額度是3.7萬億元,各級財政部門持續(xù)加快專項債券發(fā)行使用。

據(jù)悉,1-8月,各地發(fā)行用于項目建設(shè)等專項債券2.95萬億元,完成全年新增專項債券限額的77.5%,比序時進(jìn)度快10.8個百分點。債券資金累計支持專項債券項目約2萬個,主要用于市政建設(shè)和產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施、社會事業(yè)、交通基礎(chǔ)設(shè)施、保障性安居工程、農(nóng)林水利等黨中央、國務(wù)院確定的重點建設(shè)領(lǐng)域,推動一大批惠民生、補(bǔ)短板、強(qiáng)弱項的項目實施,有效發(fā)揮政府投資“四兩撥千斤”的撬動作用。

此外,近期部分地區(qū)已經(jīng)下發(fā)通知要求報送2024年專項債券儲備項目。以北部某省發(fā)改委和財政廳近日發(fā)布的關(guān)于《2024年專項債項目謀劃儲備工作的通知》的要點為例,按照國家現(xiàn)行政策,專項債券投向領(lǐng)域包括交通基礎(chǔ)設(shè)施、能源、農(nóng)林水利、生態(tài)環(huán)保、社會事業(yè)、城鄉(xiāng)冷鏈等物流基礎(chǔ)設(shè)施、市政和產(chǎn)業(yè)園區(qū)基礎(chǔ)設(shè)施、新型基礎(chǔ)設(shè)施、國家重大區(qū)域戰(zhàn)略(實際工作中不單獨申報項目)、保障性安居工程等十大領(lǐng)域。

據(jù)該通知要求,要做好滾動儲備。2024年專項債券項目成熟一個、儲備一個,9月底梳理形成儲備項目首批名單,10月底理形成儲備項目整體名單,后續(xù)滾動更新充實。前述通知顯示,“9月底、10月底各方分別將儲備項目名單以正式文件報省發(fā)改委、省財政廳。各市以發(fā)改委、財政局文件聯(lián)合報送。”

遲晉智建議,各地應(yīng)加強(qiáng)對2024年新政策的研究,重點關(guān)注新增的專項債支持領(lǐng)域,結(jié)合當(dāng)?shù)匕l(fā)展規(guī)劃,全面梳理和謀劃更多經(jīng)濟(jì)社會效益明顯、帶動效應(yīng)強(qiáng)的專項債券項目,其中城中村改造應(yīng)是2024年重點關(guān)注的專項債券項目。

四季度地方債發(fā)行規(guī)模或超萬億 關(guān)注特殊再融資債結(jié)構(gòu)性供給壓力

年底前,地方債一級市場供給壓力仍不容小覷。

部分機(jī)構(gòu)預(yù)計,四季度下達(dá)未發(fā)行的4000億專項債額度及中小銀行專項債額度,建制縣隱性債務(wù)風(fēng)險化解試點方案已獲得監(jiān)管部門批復(fù)和額度,特殊再融資債即將重啟發(fā)行,前述各類總規(guī)模可能達(dá)到數(shù)千億甚至超萬億,進(jìn)而對社融增長形成支撐。

另從投資策略角度來看,綜合地方債流動性和各機(jī)構(gòu)配置的實際收益率水平,對于銀行自營、保險、券商自營等機(jī)構(gòu)來說,當(dāng)前地方債仍有一定配置價值。地方債發(fā)行利率從較基準(zhǔn)上浮25BPs左右有所下移,以10年期地方債為例,地方債發(fā)行利率相較于國債到期收益率的利差徘徊在14BPs左右的低位。

其次,商業(yè)銀行部分調(diào)整地方債的風(fēng)險權(quán)重,或?qū)Φ胤絺l(fā)行利率的持續(xù)下移形成助力。根據(jù)2023年2月18日公布的《商業(yè)銀行資本管理辦法(征求意見稿)》(簡稱“新規(guī)”,擬定于2024年1月1日起正式實施),一般債券風(fēng)險權(quán)重從20%下降至10%,專項債券風(fēng)險權(quán)重仍為20%。

興證固收分析師黃偉平表示,“對于保險、券商自營來說,扣除稅收后,當(dāng)前10年期和15年期地方債的實際收益率優(yōu)于10年期國債、國開債、鐵道債等。明年開始,新規(guī)或進(jìn)一步助力地方債發(fā)行利率的下移,但考慮到當(dāng)前10年期地方債和國債利差已處在歷史較低水平,利差進(jìn)一步下行的空間有限。”