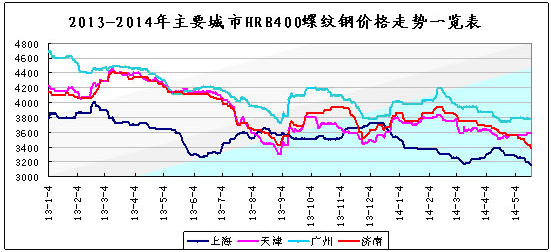

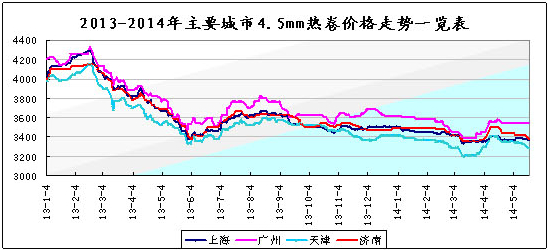

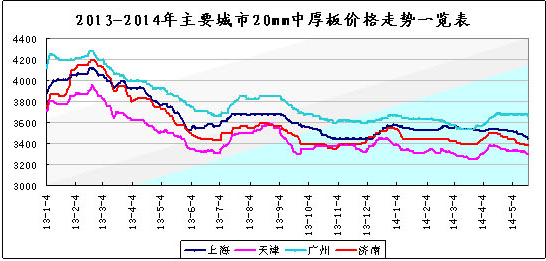

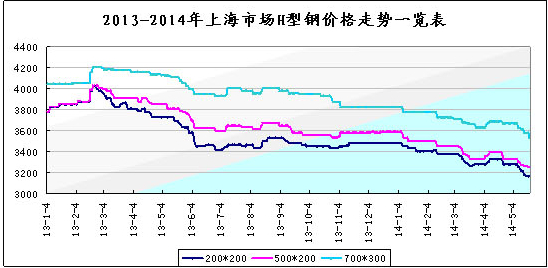

5月份國內(nèi)鋼市整體震蕩下滑。受固定資產(chǎn)投資、工業(yè)增加值和房屋新開工面積持續(xù)下滑影響,鋼材、鐵礦石期貨跌破前期低點,帶動國內(nèi)現(xiàn)貨持續(xù)下滑,市場信心不斷受挫,鋼材價格連創(chuàng)新低。截止20日,省內(nèi)市場三級螺紋鋼價格3150-3170元/噸,較上月末下跌70元/噸;厚規(guī)格熱卷價格3290-3380元/噸,較上月末下跌90元/噸;中板價格3390-3440元/噸,較上月末下跌60-70元/噸;H型鋼中小規(guī)格價格3250-3280元/噸,普通大規(guī)格價格3140-3170元/噸,較上月末下跌80-100元/噸;齒輪鋼價格3880-3900元/噸,較上月末下跌40元/噸。

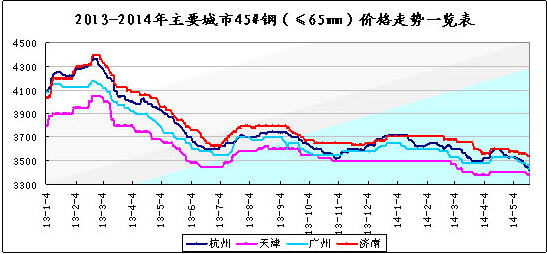

二、國內(nèi)主流市場價格走勢圖:

三、市場走勢預(yù)測

當(dāng)前宏觀經(jīng)濟(jì)數(shù)據(jù)持續(xù)低迷,微刺激措施暫未能起到明顯效果,政府明確容忍經(jīng)濟(jì)放緩,后期不會有大規(guī)模刺激經(jīng)濟(jì)的措施;5月上旬粗鋼產(chǎn)量再創(chuàng)新高,供給壓力仍然嚴(yán)峻,鋼材社會庫存降速繼續(xù)放緩;原料價格大幅下滑,普氏指數(shù)跌破百元大關(guān),后期將繼續(xù)下跌,成本支撐趨弱;主導(dǎo)鋼廠價格下調(diào),看空心態(tài)增加;鋼材需求依然不旺,特別是國內(nèi)一線城市樓市量價齊跌,房地產(chǎn)開發(fā)投資和房屋新開工面積持續(xù)下降,6月份國內(nèi)面臨高溫多雨,傳統(tǒng)鋼材消費淡季來臨,鋼材需求難有改善;預(yù)計6月份國內(nèi)鋼市仍將處于震蕩筑底階段。

四、影響國內(nèi)鋼市運行的因素:

1、宏觀經(jīng)濟(jì)數(shù)據(jù)下行,微刺激措施效果不明顯。4月末,人民幣貸款余額同比增長13.7%,分別比上月末和去年同期低0.2個和1.2個百分點。4月份CPI同比上漲1.8%,創(chuàng)18個月新低,PPI同比下降2.0%,環(huán)比下降0.2%,顯示出受需求不足、產(chǎn)能過剩影響,工業(yè)領(lǐng)域出現(xiàn)通縮跡象。近日國家主席習(xí)近平明確表示,經(jīng)濟(jì)發(fā)展要適應(yīng)“新常態(tài)”,要容忍經(jīng)濟(jì)放緩;多部委也明確表示近期不會出臺大規(guī)模經(jīng)濟(jì)刺激措施,也就意味著今后相當(dāng)長的一段時間內(nèi),我國的經(jīng)濟(jì)增速下滑不會改變。

2、用鋼行業(yè)增速下行,后期需求不樂觀。1-4月份固定資產(chǎn)投資同比增長17.3%,比1-3月回落0.3個百分點;1-4月份房地產(chǎn)開發(fā)投資同比增長16.4%,增速較1-3月份回落0.4個百分點;1-4月房屋新開工面積下降22.1%,降幅收窄3.1個百分點,商品房銷售面積下降6.9%,降幅比1-3月份擴(kuò)大3.1個百分點,4月國房景氣指數(shù)繼續(xù)回落,房地產(chǎn)的大降溫現(xiàn)象仍是影響今年鋼市的最大不利;1-4月鐵路運輸業(yè)固投同比增長8.6%,增速回落7.3個百分點;4月汽車產(chǎn)銷環(huán)比分別下降6.1%和7.6%。

4月份匯豐制造業(yè)采購經(jīng)理指數(shù)PMI終值48.1%,較上個月微漲0.1個百分點;4月份全國規(guī)模以上工業(yè)增加值同比增幅為8.7%,較3月份回落0.8個百分點;4月份全社會用電量增速大幅回落,同比增長4.6%,較3月份回落2.3個百分點。當(dāng)前宏觀經(jīng)濟(jì)表現(xiàn)疲弱,對整體鋼材需求的增長帶來較大的制約。

3、鋼鐵產(chǎn)量仍維持高位。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1-4月份我國粗鋼、生鐵和鋼材累計產(chǎn)量分別為27186萬噸、23944萬噸和35359萬噸,同比分別增長0.2%、2.7%和5.9%;其中4月份粗鋼、生鐵和鋼材產(chǎn)量分別為6884萬噸、6018萬噸和9250萬噸,同比分別增長2.1%、下降0.8%和增長5.4%;粗鋼和鋼材日均產(chǎn)量分別為229.5萬噸和308.3萬噸,環(huán)比分別增長1.3%和0.5%,粗鋼日均產(chǎn)量連續(xù)3個月創(chuàng)下新高。目前鋼廠開工率依然較高,在鋼廠未出現(xiàn)大幅虧損的情況下,鋼鐵產(chǎn)量仍然維持較高水平。

4、原料市場弱勢震蕩。4月份礦石市場繼續(xù)下跌,港口庫存維持高位,煤、焦市場運行平穩(wěn)。16日鐵礦石普氏指數(shù)99.75美元,跌破百元大關(guān),后期仍將繼續(xù)下探尋底;山西二級冶金焦主流出廠880元/噸,與4月底持平。截止5月16日,全國44個主要港口鐵礦石庫存量約為11255萬噸,較上周增加200萬噸。近期澳大利亞港口員工的罷工潮對其鐵礦石出口造成較大的影響,因此短期內(nèi)鐵礦石庫存繼續(xù)大增的可能性不大,價格繼續(xù)下行空間有限,在供求過剩及鋼廠謹(jǐn)慎采購的情況下,預(yù)計后期原材料市場還將繼續(xù)低位震蕩運行為主。

5、鋼材社會庫存下降。截止5月16日,全國主要市場五大鋼材品種社會庫存量為1542.19萬噸,較上周減少59.88萬噸,較去年同期減少363.97萬噸,庫存已連續(xù)十一周減倉。目前全國主要城市螺紋鋼庫存總量為744.75萬噸;線材庫存總量為164.18萬噸;熱軋庫存總量為348.33萬噸;冷軋庫存總量150.91萬噸;中板庫存總量為134.02萬噸。中鋼協(xié)數(shù)據(jù),4月上旬重點企業(yè)庫存1429.8萬噸,環(huán)比減少0.3%。

6、主導(dǎo)鋼廠穩(wěn)中趨降。寶鋼6月份冷熱卷價格下調(diào)80-100元/噸,武鋼6月份冷卷價格下調(diào)100元/噸,熱卷優(yōu)惠增加50元/噸,首鋼、鞍鋼價格維持平穩(wěn),但均增加了訂貨優(yōu)惠幅度