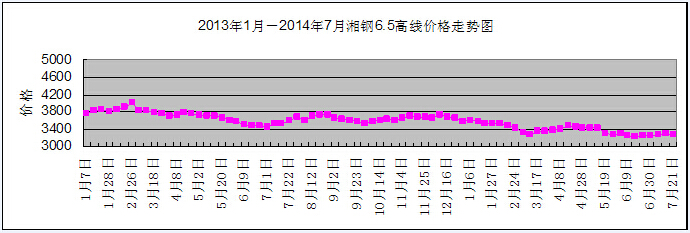

建筑鋼材:上周建筑鋼材市場價格小幅下跌。截至07月22日,Φ6.5mm高速線材均價3280元(每噸,下同),Φ25mm二級螺紋鋼均價3270元,分別較上上周下跌30元和20元。目前,長沙市場建筑鋼材庫存總量約14.7萬噸,較上上周增加2萬噸,其中螺紋鋼和線材庫存量分別為12萬噸和2.7萬噸,分別較上上周增加1.5萬噸和0.5萬噸。近期鐵礦石進口價格繼續小幅回升,提升了市場對鋼材制造成本上升的預期,上周漣鋼螺紋鋼出廠價格上調20元。考慮到以往7月份是建筑鋼材需求淡季,經銷商對7月份行情信心不足,預計下周建筑鋼材市場價格將繼續小幅震蕩。

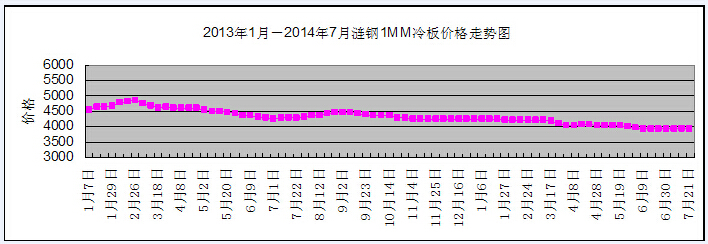

冷熱卷板:上周冷熱板卷市場價格穩中小幅上漲。截至07月22日,1.0mm冷板均價3920元,3mm熱板均價3520元,分別與上上周持平和上漲10元。目前,長沙市場熱軋卷板庫存量約5.9萬噸,冷軋卷板約1.1萬噸,分別較上上周減少0.3萬噸和0.1萬噸。近期新資源到貨較少,冷熱板卷庫存總量維持在較低水平。下游用戶以按需采購為主,部分庫存約5000噸的商家日均出貨量約100-200噸。市場漣鋼、新鋼資源較為充裕,其他鋼廠資源不多。上周鞍鋼、武鋼、河北鋼鐵以及首鋼等國內重點鋼企8月份出廠價格政策相繼出臺,對熱軋板卷出廠價格均維持穩定,這也在經銷商的預期之中。漣鋼出臺7月下半月出廠價格政策,熱軋板卷基價不變。由于鋼廠總體接單形勢良好,冷熱軋板卷庫存也基本平穩,預計下周冷熱軋板卷市場價格將平穩運行。

中厚板:上周中厚板市場價格保持穩定。截至07月22日,6mm中板均價3680元,20mm中板均價3410元,均與上上周持平。目前,長沙市場中厚板庫存量約4.7萬噸,較上上周減少0.1萬噸。中厚板下游行業需求增長前景尚難樂觀,近期馬鋼、鞍鋼、西城、萍鋼等鋼廠中板資源均陸續補充,中板總體庫存量降低不太明顯。上周部分中厚板企業開始檢修,投放市場資源有所減少。預計下周中厚板市場價格將以穩中有升為主。

型材市場:上周大中型材市場價格繼續小幅下跌。截至07月22日,18#工字鋼均價3740元,12#槽鋼均價3590元,分別較上上下跌30元和20元。隨著需求淡季的來臨,經銷商備貨時多以常用規格為主,目前市場庫存壓力不大,資源仍以北方材居多。預計下周大中型材市場價格將維持穩定。