消息")

鋼價反彈提升鋼廠復(fù)產(chǎn)積極性,8月下旬供給端或明顯收縮

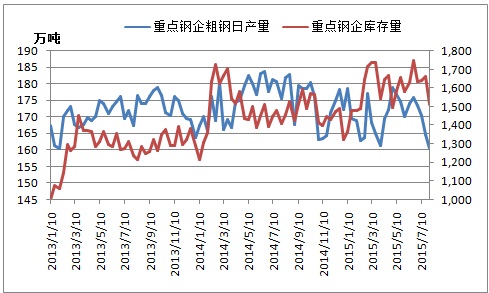

據(jù)中鋼協(xié)最新數(shù)據(jù)顯示,7月下旬會員鋼企粗鋼日產(chǎn)量160.31萬噸,旬環(huán)比下降2.7%,持續(xù)四旬下降,創(chuàng)下2012年11月上旬以來新低。預(yù)計7月全國粗鋼日均產(chǎn)量跌破220萬噸,鋼鐵業(yè)供給端收縮明顯。

圖一:重點鋼企粗鋼日產(chǎn)量及庫存走勢

(來源:鋼聯(lián)數(shù)據(jù))

一方面,7、8月份處于鋼市傳統(tǒng)淡季,國內(nèi)鋼廠陸續(xù)開始停產(chǎn)檢修。另一方面,進入2015年,國內(nèi)鋼價震蕩下行,并在7月份跌至歷史低谷,螺紋鋼虧損幅度擴大至300-400元/噸,鋼廠在沒有邊際效益的情況下,減產(chǎn)是唯一出路。

與此同時,為保障世界田徑錦標賽和抗戰(zhàn)勝利70周年紀念活動期間北京的空氣質(zhì)量,京津冀及周邊區(qū)域鋼廠計劃在8月20日至9月4日限產(chǎn),預(yù)計8月全國粗鋼日均產(chǎn)量跌至210萬噸附近。

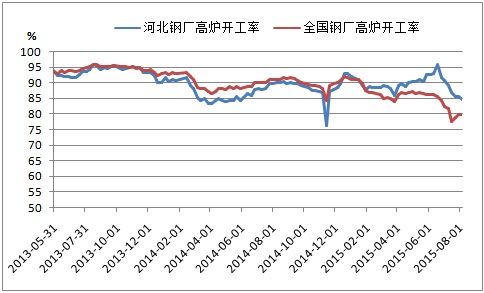

雖然在“環(huán)保限產(chǎn)”推動下,近期國內(nèi)鋼價出現(xiàn)反彈,并提升部分地區(qū)鋼廠復(fù)產(chǎn)積極性(截至8月7日全國163家樣本鋼廠高爐開工率小幅回升至79.7%),不過北方地區(qū)鋼廠在“環(huán)保政策”壓力下持續(xù)減產(chǎn)(截至8月7日河北62家樣本鋼廠高爐開工率降至84.76%的年內(nèi)最低位),且8月下旬將迎來集中限產(chǎn)。

圖二:全國163家樣本鋼廠及河北62家樣本鋼廠高爐開工率

(來源:鋼聯(lián)數(shù)據(jù))

工業(yè)經(jīng)濟先行指標不容樂觀,國內(nèi)板材需求并未實質(zhì)性好轉(zhuǎn)

作為工業(yè)經(jīng)濟的先行指標,7月PPI及中國制造業(yè)PMI等數(shù)據(jù)均不容樂觀。當月中國制造業(yè)PMI為50%,較上月下滑0.2個百分點。分項指數(shù)中,新訂單指數(shù)、新出口訂單指數(shù)分別為49.9%和47.9%,處于收縮區(qū)間。以美元計價,2015年1-7月全國機電產(chǎn)品7238億美元,同比增長1.3%,增速較1-6月回落1.8個百分點,顯示機電外需低迷。

7月PPI同比下降5.4%,降幅較上月擴大0.6個百分點,主要是石油、鋼鐵等價格跌幅較大。值得注意的是,作為制造業(yè)中的用鋼大戶,當月金屬制品業(yè)、通用設(shè)備、汽車、運輸設(shè)備、電子設(shè)備等制造業(yè)出廠價環(huán)比全面下跌,且同比降幅進一步擴大。上述行業(yè)需求疲弱,拖累國內(nèi)鋼材消費,尤其是板材需求并未實質(zhì)性好轉(zhuǎn)。

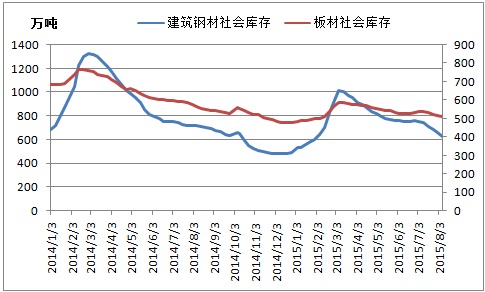

近期中間庫存加速下降,主要是國內(nèi)鋼市反彈,引發(fā)終端需求集中補庫,其中建筑鋼材去化速度明顯快速板材。截至2015年8月7日,全國主要城市建筑鋼材庫存量621.11萬噸,近一個月累計下降16.2%;板材庫存量506.88萬噸,近一個月累計下降5.9%。

圖三:建筑鋼材及板材社會庫存走勢

(來源:鋼聯(lián)數(shù)據(jù))

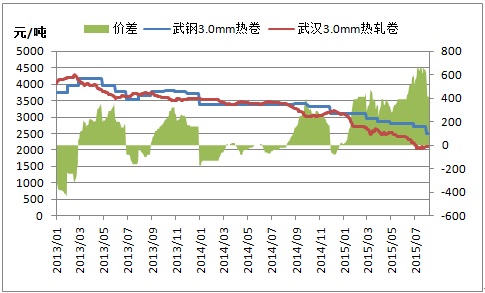

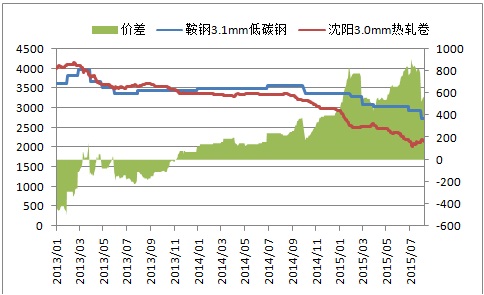

主流鋼廠熱軋與現(xiàn)貨市場價差高位回落

自2014年10月以來,武鋼、鞍鋼熱軋出廠價逐步下行,且由于現(xiàn)貨市場價格下跌過快,導(dǎo)致鋼廠與現(xiàn)貨價差逐步拉大。7月上旬,武鋼3.0mm熱軋價格一度高于武漢市場同規(guī)格品種670元/噸,鞍鋼3.1mm熱軋價格一度高于沈陽市場同規(guī)格品種910元/噸。

一方面,武鋼、鞍鋼8月份熱軋出廠價大幅下跌200元/噸,對貿(mào)易商加大讓利空間。另一方面,8月20日-9月4日期間,北京周邊區(qū)域鋼廠因環(huán)保減產(chǎn),推動近期現(xiàn)貨市場鋼價反彈。截至8月10日,武鋼熱軋與現(xiàn)貨市場價差收窄至410元/噸,鞍鋼熱軋與現(xiàn)貨市場價差收窄至570元/噸,較往年比價差仍大。

圖四:武鋼3.0熱軋與武漢市場價差走勢

(來源:鋼聯(lián)數(shù)據(jù))

圖五:鞍鋼3.1熱軋與沈陽市場價差走勢

(來源:鋼聯(lián)數(shù)據(jù))

總體來看,國內(nèi)鋼市處于淡季行情,近期下游用鋼需求出現(xiàn)改善,很大程度上是預(yù)期北方鋼廠8月下旬限產(chǎn),而引發(fā)終端用戶集中補庫。在鋼價持續(xù)上漲,且部分地區(qū)鋼廠出現(xiàn)復(fù)產(chǎn)之后,市場成交再度走弱,觀望氛圍漸濃,短期或呈現(xiàn)窄幅調(diào)整態(tài)勢。

不過,中長期來看,國內(nèi)鋼市調(diào)整后仍有上漲空間。首先,國內(nèi)經(jīng)濟下行壓力仍大,后期穩(wěn)增長政策繼續(xù)發(fā)力,央行預(yù)計未來一段時間M2增速可能還會加快,預(yù)示著貨幣政策進一步適度寬松。其次,北方鋼廠逐步加大檢修減產(chǎn)力度,8月下旬供給端將明顯收縮,同時在鋼廠虧損面仍大的情況下,復(fù)產(chǎn)力度不會很強。最后,9、10月份即將步入傳統(tǒng)旺季,一定程度上緩解市場對需求下滑的擔憂。多家機構(gòu)預(yù)測,我國累計投資的同比增長速度最快在7月就會止跌,基建投資仍將呈快速增長。

近期,“環(huán)保限產(chǎn)”引發(fā)的鋼價反彈,有力降低了鋼廠庫存,7月下旬末重點鋼企庫存量1511.87萬噸,旬環(huán)比大降9.1%。不過,下游用鋼需求轉(zhuǎn)暖的可持續(xù)性不強,尤其是板材需求并未實質(zhì)性好轉(zhuǎn),主流鋼廠缺乏大幅漲價基礎(chǔ),預(yù)計9月份板材出廠價以穩(wěn)為主,部分品種或有小漲。