導讀

經歷黃金十年后,煤炭行業或許已步入低谷的十年,除去政策等因素外,這也是周期性行業的宿命。在國內,神華確實不可復制,但不等于不可以學習。

又到年報陸續登場時間。1月19日,中國神華率先宣布,旗下神華財務公司2015年未經審計的營業收入為12.79億元,純利潤8.37億元。

“對于煤炭市場來說,中國神華的業績已經很好了。”有煤炭行業跨國分析師坦言說:“三季報1300多億元的營業額,凈收入達到164億。而第二名的中煤,2015年三季報利潤約為負16.66億元,與上年同比跌幅高達352%。”

據他透露,之所以中國神華沒有虧損,是因為其一體化經營的結果。“煤炭、發電、煤化工、鐵路、港口及航運運輸等六大業務板塊綁在一起,保證了集團業績穩定。”

他坦言,受國內外宏觀經濟增速放緩、產業結構調整等因素的影響,預計2016年國內煤炭市場仍將處于供大于求的態勢,競爭將日益激烈。“因此發電,特別是電價的波動對神華更關鍵。”

對此,中央財經大學煤炭上市公司研究中心主任邢雷表示同意。他認為,當前煤企遭遇價格下跌和需求減少雙重困局并不僅僅是經濟下行導致的,還與煤企盲目擴張有關系。他判斷未來一到兩年煤炭行業仍會持續困境。

這也許正是中國神華去年再次高調大舉進入發電行業的原因。

2015年10月26日,中國神華向控股股東神華集團收購寧東電廠100%、徐州電廠100%及舟山電廠51%股權,總對價53.86億元人民幣;11月9日中國神華公告稱,中標印尼南蘇1號2×350MW獨立發電廠項目;12月15日,它再次中標印尼爪哇7(2x1000MW)獨立發電項目。

“目前國內電價是有國家計劃的,因此在煤價不斷下跌時,更多的穩定發電廠資產對中國神華很重要。”上述分析師說。

一體化經營

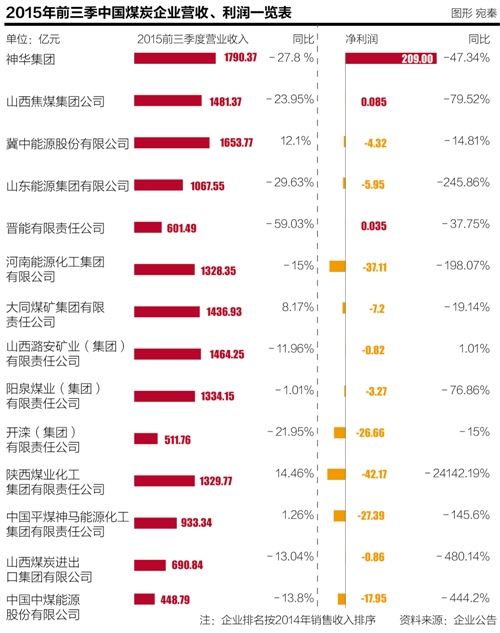

雖然煤炭方面還沒有具體的利潤數據,但是除了中國神華外,全國大部分煤炭企業已經深陷虧損泥沼。記者梳理2014年全國煤炭銷售前十五名除神華集體外的企業,發現除山西焦煤集團公司(前三季凈利潤850萬元)、晉能有限責任公司(前三季凈利潤350萬元)兩家微弱盈利外,其余十二家全部虧損,其中陜西煤業化工集團有限責任公司從上年同期盈利1700萬元一變巨虧42.17萬元,而同期銷售收入最多的冀中能源集團有限公司銷售收入1653.77億元,凈利潤卻是虧損4.32億元。

“正是因為一體化,讓中國神華前三季度依然保持純利164億元的業績。”神華集團旗下某電廠高層人士說。

據他介紹,中國神華內部早已定調要加速推進混業轉型,未來不排除購入更多電力資產以促進企業發展。

2011年中國神華公告稱,從華陽投資手中買入華陽(洛陽)電業有限公司的51%股權;5月神華國華九江發電進入江西;同年7月,神華集團與安徽能源簽署協議,出資2550萬元取得51%股權,與皖能公司合資設立神皖能源;9月,神華集團與川投集團合資成立神華巴蜀電力,后者神華51%控股。

2012年6月,神華集團再次出手收購了國網旗下國網能源開發有限公司100%股權。值得注意的是,國網能源總資產超過550億元,擁有秦皇島發電、天津大港華實發電等28家公司。此舉為神華直接帶來了1420萬千瓦的裝機容量。

隨后神華還收購了大量的電力資產,例如,大唐集團轉讓的安徽馬鞍山萬能達發電有限公司40%股權也被神華收入囊中。

2015年,中國神華向控股股東神華集團收購寧東電廠100%、徐州電廠100%及舟山電廠51%股權,總對價53.86億元人民幣;11月9日中國神華稱,它中標印尼南蘇1號2×350MW獨立發電廠項目;12月15日,它再次中標印尼爪哇7(2x1000MW)獨立發電項目。

這種資產配置讓中國神華的煤炭市場有了巨大的騰挪空間,也讓其集團有了利潤,“2014年前電力行業不行,當時煤炭市場還好,神華就從煤炭企業要利潤;2014年后,煤炭不行了,但是電力行業利潤很好。總之一體化有極大便利。”上述分析師解釋說。

其實,除了進軍發電行業外,神華目前擁有四大主業。運輸和煤化工是中國神華深入進入的另外兩個行業,據中國神華11月經營業績快報透露,截至11月底其自有鐵路運輸周轉量已累計達1808億噸公里,港口下水煤量累計達1.85億噸,航運貨運量達7430萬噸,航運周轉量達591億噸海里。煤化工方面,聚乙烯截至11月累計銷量29.65萬噸,聚丙烯累計銷量28.97萬噸。上述分析師介紹說:“2012年神華已拿到成品油市場經營資格,只是因為現在國際油價太低,因此它們限制產能;一旦油價上揚,它將會與中石化等石油企業進行競爭。”

難以復制

煤炭行業持續寒冬模式已非一日。記者查閱發現,2015年1-6月全國煤炭產銷量為17.25萬噸,若按比例推算2015年全國總需求量應該在35億噸左右。

此前有一家國有煤炭企業董事長告訴記者,如果整個行業超過80%企業虧損,就肯定不是企業家的問題了,一定是國家宏觀政策出了問題。他分析說:“現在全國的產能就已經超過40億噸,加上國外的20億噸全世界大概60億噸的規模,但國外除印尼、印度等有略微增長外,中國是一個主要的市場。但國內未來二年還將有十幾億的產能要釋放出來,而各地限產雷聲大雨點小,地方保護主義很嚴重,幾乎不起作用。”他說,過去十幾年有四十多個行業3萬億資金進入煤炭行業,這個行業不過剩才怪。

相比之下,神華一體化經營優勢將在煤炭行業去產能過剩過程中持續發揮作用。

其實在羨慕中國神華的同時,很多同行也希望能夠復制中國神華一體化的模式,但是目前還沒有企業成功過。

2015年前三季度中煤能源營收約448.79億元,同比下跌13.8%,其中歸屬于上市公司的凈利潤約為負16.66億元,與上年同期6.59億元的凈利潤相比跌幅高達352.8%。

其實,中煤能源也曾希望進入發電、煤化工等方面,但是時間已經錯過了。

“2012年前后,國內發電企業整體虧損,包括中煤等煤炭企業并沒有及時進入;2014年后,發電企業大幅盈利了,中煤等就再沒有機會了。”煤炭行業跨國分析師說。

據稱,目前中煤能源希望新建一批發電企業,并進入煤化工行業。

但是與那時相比,所謂的窗口機會期已經消失。“發電設備的價格已經大幅上揚,土地等的價格與當初的價格高很多。”那位分析師介紹。

此外,中國發電行業也已經開始進入賣方市場——電力價格開始下調。

2015年12月30日國家發改委稱,按現行煤電價格聯動機制規定,將于2016年1月1日起降低燃煤發電上網電價全國平均每千瓦時約3分錢,同時降低一般工商業銷售電價全國平均每千瓦時約3分錢。

這是一個信號,表明中國神華依賴穩定發電利潤的基石也開始松動。

中央財經大學邢雷主任對煤炭行業表示擔憂。他總結道,2015年前三季度,煤炭業就靠中國神華撐場面,38家煤炭上市公司中36家營業總收入增長為負,32家利潤總額增長為負,34家歸屬母公司股東凈利率為負,33家營業成本增長率為負。

更關鍵是,現在看不到走出寒冬的希望。