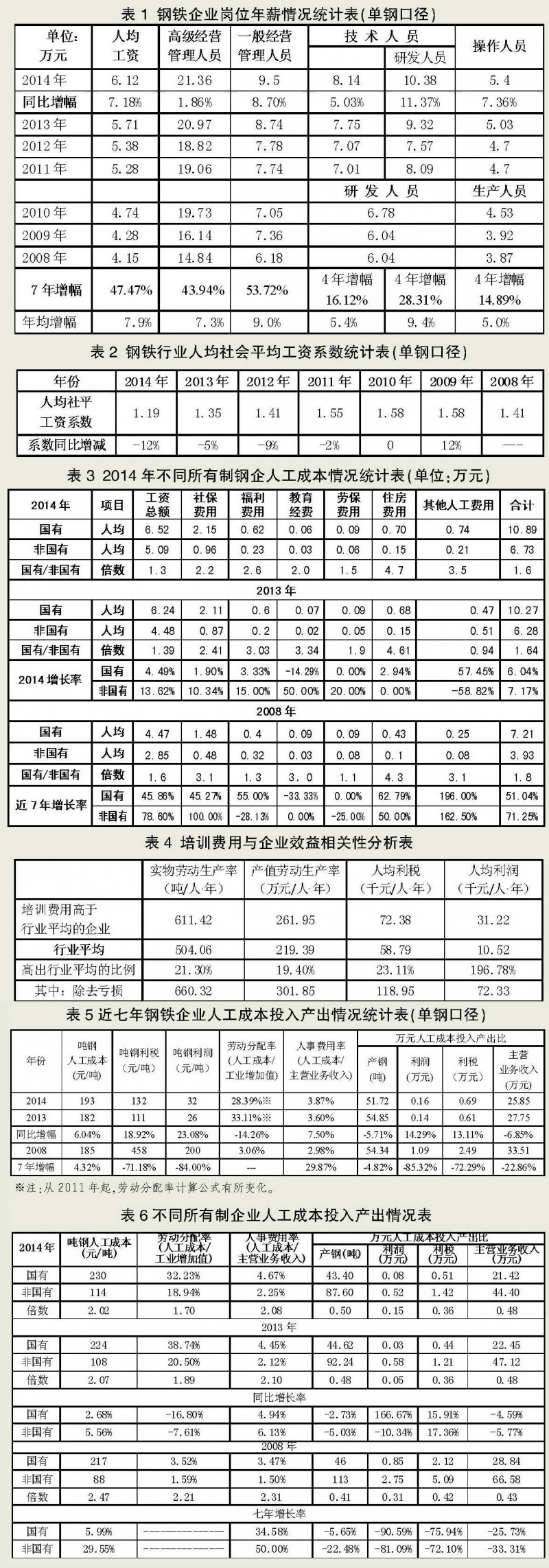

職工薪酬穩步增長,但小于社會平均工資增幅

從表1可以看出,2014年鋼鐵企業人均工資為6.12萬元,比2013年人均5.71萬元增長了7.18%。從企業四類人員(研發人員屬于技術人員中的一部分)年薪情況來看,2014年高級經營管理人員人均工資為21.36萬元,一般經營管理人員為9.50萬元,技術人員為8.14萬元,研發人員為10.38萬元,操作人員為5.40萬元。與2013年相比,各類人員工資均有增長。

從7年工資增幅來看,鋼鐵企業人均工資增幅為47.47%,年均增幅7.9%。在各個崗位中,研發人員以年均增長9.4%排在首位。這說明隨著鋼鐵行業經營從以提高產量為中心轉變為以提高產品附加值、降低產品單位成本為中心,能夠創新、優化產品結構和產品流程的研發人員已成為鋼鐵企業隊伍建設的重點。

從表2可以看出,雖然近幾年鋼鐵行業人均工資增幅達到年均7.9%,但近5年行業人均社會平均工資系數(2008年社會平均工資系數=2008年本企業平均工資/2008年當地社會平均工資,2009年后,社會平均工資系數=本年本企業平均工資/上年當地社會平均工資)逐年降低,而且近3年降幅都在5%以上。這說明鋼鐵從業者平均收入在全社會各行業收入水平里的位次呈現出整體逐年下移的趨勢,鋼鐵行業人均社會平均工資系數從2008年的1.41降到2014年的1.19。這與鋼鐵行業競爭完全市場化、行業形勢整體向下、人才流動市場化等因素相關。長此以往,鋼鐵行業對人才的吸引力將降低,人才流失將明顯增加,不利于行業人才隊伍建設。

人均人工成本穩步增長,工資增幅與經營效益明顯掛鉤

人工成本也稱勞動成本,指企業在生產經營中由投入勞動力要素所發生的一切費用,包括企業支付給職工的工資性報酬和福利性供給,是企業總成本的重要組成部分。人工成本包括職工工資總額、社會保險費用、職工福利費用、職工教育經費、勞動保護費用、職工住房費用和其他人工成本費用七大項。其中,職工工資總額是人工成本的主要組成部分,是最具有激勵因素的人工成本,工資總額占人工成本的比例可以反映出公司人工成本直接激勵的能力。

圖1顯示,2014年,107家鋼鐵企業主業在崗人員的人均工資為6.12萬元,人均人工成本為9.73萬元,人均工資占人均人工成本的62.9%。人均工資和人均人工成本分別比2013年提高了7.18%和7.63%,增幅比2013年有所擴大。雖然行業景氣度仍不高,但2014年行業經營效益相對2013年略有好轉,對工資增長有所促進。數據進一步顯示,鋼鐵行業作為完全市場競爭的行業,工資增幅與經營效益呈明顯掛鉤的趨勢。今后鋼鐵行業的景氣程度仍將是影響工資增長幅度的重要因素之一,因此預計近幾年如何解決職工收入增長壓力與企業降低人工成本的矛盾將成為企業管理者面臨的一個嚴峻考驗。

國有企業人均工資、人均人工成本仍高于非國有企業

從表3可以看出,2014年,國有企業各項人工成本都高于非國有企業,其中人工成本、工資總額分別是非國有企業的1.6倍和1.3倍。這說明國有企業人均人工成本遠高于非國有企業。

2014年,國有企業人均工資總額增長了4.49%,非國有企業人均工資總額增長了13.62%,增速超過國有企業近10個百分點。7年來,非國有企業人均工資總額、人均人工成本增長幅度分別達到78.6%和71.25%,大于國有企業的45.86%和51.04%。圖2顯示,非國有企業近幾年加大了對人工成本的投入,兩者差距明顯縮小。可以預計,隨著我國勞動力市場“人口紅利”的結束和老齡化社會的到來,鋼鐵行業國有企業與非國有企業目前對高端人才的競爭會蔓延到各個崗位。兩類企業人均人工成本、人均工資總額差距的縮小,也與非國有企業效益明顯高于國有企業相關。

非國有企業仍較好把握好了工資是最具激勵因素的人工成本這一原則,其工資所占比例高于國有企業近17個百分點。7年來,非國有企業工資在人工成本中的比例進一步提高,而國有企業工資所占比例則進一步縮小。國有企業應適當提高工資在人工成本中的比例。

2014年,非國有企業社保費用繼續明顯增加,增幅達10.34%,占人工成本的比例已從2008年的12.21%提高到2014年的14.26%。近幾年,非國有企業在社保上的投入增長較快,原因有兩個:一是國家勞動監察部門加大了對社保繳納的檢查力度,二是社會逐步營造了依法繳納社保的良好環境。與2008年相比,無論是企業還是員工,依法繳納社保的觀念明顯加強。但從數據看,非國有企業仍存在社保繳納比例不足的問題。

國有企業在工資方面的投入比例較小,而在福利方面的投入較大,2013年人均福利仍是非國有企業的2倍以上,住房費用是非國有企業的4倍以上。但2014年,非國有企業適當加大了在福利費用方面的投入。數據顯示,一方面,兩類企業在人工成本投入方面的理念不同,國有企業相對重視福利投入,而非國有企業重視工資投入;另一方面,非國有企業為吸引人才,加大了對非工資投入。

在近7年中,國有企業在人均人工成本增長51.04%的情況下,人均培訓費用下降了33.33%;非國有企業在人均人工成本增長71.25%的情況下,人均培訓費用增長為零。這說明在行業形勢嚴峻的情況下,鋼鐵企業相對控制了培訓費用的投入。但通過表4可以看出,2014年培訓費用高于行業平均培訓費用500元/人·年的企業共有33家,其中人均培訓費用最高的是寶鋼股份,人均培訓費用達2941元/人·年。這33家企業人均實物勞動生產率為611.42噸/人·年,高出行業平均21.3%;產值勞動生產率261.95萬元/人·年,高出行業平均19.4%;而人均利潤達3.122萬元/人·年,高出行業平均196.8%。數據充分顯示,培訓費用投入與企業效益之間呈現明顯的正相關。但進一步統計,2014年人均培訓費用高于行業平均的33家企業中,虧損企業11家,虧損面達33%,遠高于行業平均24.3%的虧損面。數據顯示,培訓費用投入與企業效益相關性之間存在明顯的例外。根據社科院調查,在中國企業中,能夠有機會接受企業培訓的僅占企業高技能人才的54.8%,而在接受過企業培訓的人才當中,僅有46%的人表示培訓對目前的工作有較大幫助。對鋼鐵行業來說,當前一方面要加大培訓費用投入,提高行業人才隊伍素質,助力企業轉型升級;另一方面要加大培訓需求調研力度,保證培訓的有效性。

近幾年人工成本增幅仍小幅超過勞動生產率增幅

僅以人均為參考,分析產量、產值、勞動效率、薪酬和企業人力資本競爭力是有片面性的,只能作為企業人力資本分析的輔助性指標。只有在綜合人工成本因素的基礎上,即把人工費用當成一種生產投入去分析產出,才有實際意義,才更有利于進行企業間人力資本的競爭力比較。

從表5可以看出,由于2014年行業主業在崗職工實物勞動生產率比2013年增長了1.61%,同時,人均人工成本增長了7.63%,相互抵消后,2014年噸鋼人工成本為193元/噸,比2013年增加了11元/噸,提高了6.04%。由于人工成本增幅超過勞動生產率增幅,人事費用率(人工成本/主營業務收入)有所增長。但是,由于工業增加值增幅超過人工成本增幅,即人工成本在工業增加值中所占的比例有所下降,勞動分配率有所下降。

分析近7年的萬元人工成本投入產出,可以發現,通過行業人力資源工作者的不懈努力,行業勞動生產率穩步提高。7年間,以主業在崗職工計算的實物勞動生產率提高了42.37%,同期人均人工成本增長了48.78%,相互抵消后,7年間噸鋼人工成本從185元/噸提高到2014年的193元/噸,增長了4.32%。但是,每萬元人工成本投入產出的粗鋼從2008年的54噸降低到2014年的52噸,下降了4.82%。這說明人力資源投入產出效率是下降的,鋼鐵行業人力資本競爭力是下降的。

7年間,萬元人工成本投入產鋼下降了4.82%,同時,萬元人工成本投入產出的產值下降了22.86%,反映了鋼鐵行業產品價格的下降趨勢;而產出的利潤、利稅更是大幅下降了85.32%和72.29%,反映了鋼鐵行業由于集中度相對較低,與上下游議價能力較弱,行業盈利能力大幅下降。

國有企業人力資本投入產出效益仍低于非國有企業

從不同所有制企業勞動效率看,非國有企業明顯高于國有企業;從人均人工成本看,非國有企業明顯低于國有企業。據此,國有企業人力資本的投入產出效益遠低于非國有企業,國有企業人力資本競爭力弱于非國有企業。

從表6、圖3可以看出,2014年,國有企業噸鋼人工成本為230元/噸,比上年提高了6元/噸。2014年,非國有企業人工成本為114元/噸,也比上年提高了6元/噸。國有、非國有企業噸鋼人工成本差距從2013年的2.07倍下降到2.02倍。這說明,近幾年,國有企業大力加強人力資源結構優化,勞動生產率逐年提高,提高幅度超過非國有企業;非國有企業加大了人工成本投入,增長幅度大于國有企業。自2008年行業人力資源數據統計以來,國有企業噸鋼人工成本從2008年是非國有企業的2.47倍降低到2014年的2.02倍,兩類企業噸鋼人工成本差距從129元/噸縮小到116元/噸。

2014年,隨著行業形勢好轉,國有企業萬元人工成本投入產出的主營業務收入、利潤、利稅均有所好轉,與非國有企業差距略有縮小。在國有企業萬元人工成本投入產出中,產鋼是非國有企業的0.50倍,比2013年的0.48倍提高了4%;主營業務收入是非國有企業的0.48倍,與2013年持平。數據說明,相對于非國有企業,2014年國有企業在調整產品結構、提高產品附加值和市場營銷方面的成績更為顯著。

從7年數據看,國有企業萬元人工成本投入產出的粗鋼下降了5.65%,非國有企業下降了22.48%;國有企業萬元人工成本投入產出的主營業務收入下降了25.73%,非國有企業下降了33.31%。這說明國有企業在產品結構、產品附加值調整上優于非國有企業。國有企業萬元人工成本投入產出的利潤下降了90.59%,非國有企業下降了81.09%。對比萬元人工成本產出的主營業務收入數據,說明國有企業在成本控制上存在較大問題,這也是國有企業脫困的最大困難。