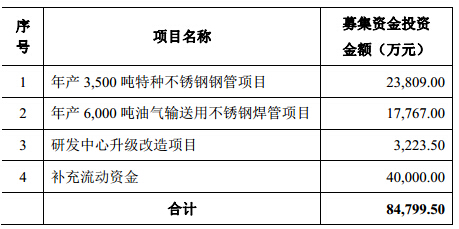

3月11日,江蘇武進不銹股份有限公司(下稱“武進不銹”)發布招股說明書,公司擬募集資金8.48億元,分別用于年產3500噸的特種不銹鋼鋼管項目、年產6000噸的油氣輸送用不銹鋼焊管項目、研發中心升級改造項目以及補充流動資金。

然而招股說明書顯示,武進不銹已連續兩年營業利潤下滑,經營增長乏力;應收賬款明顯偏高;存貨余額較大。此外,在去產能、鋼鐵業“寒冬”的侵襲下,作為下游企業的武進不銹還面臨著原料成本不斷上升和募投項目前景不明等風險。

營業利潤連年下滑 經營增長乏力

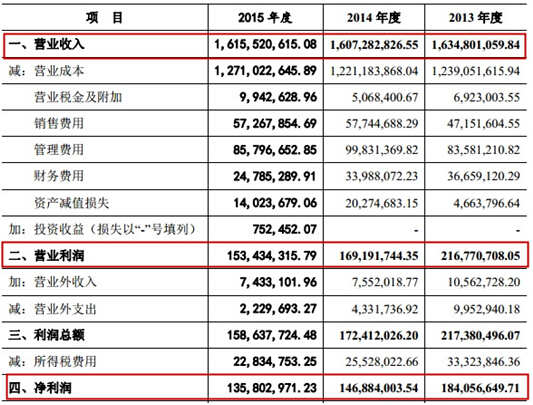

根據公司招股書顯示,2013-2015年,武進不銹的營業收入分別為16.35億元、16.07億元和16.16億元,連續三年原地踏步;營業利潤分別為2.16億元、1.69億元、1.53億元,凈利潤分別為1.84億元、1.47億元和1.36億元,連年下滑。

2013年、2014年和2015年,公司歸屬于公司普通股股東(扣除非經常性損益后)的加權平均凈資產收益率分別為22.35%、15.12%和12.30%,凈資產收益率不斷下降。

應收賬款偏高 存貨余額較大

營收增長停滯,應收款項卻逐年增長,與同行業公司相比,武進不銹的賒銷比例明顯偏高。

招股書顯示,2013年末、2014年末和2015年末,公司應收賬款賬面價值分別為33,658.23萬元、41,467.18萬元和34,963.31萬元,占流動資產的比例分別為28.97%、30.47%和27.41%。2013-2015年,武進不銹應收票據賬面余額分別為8437.29萬元、1.12億元和1.98億元,年均增速超過50%。公司應收賬款規模整體較大,存在應收賬款回收風險。

2013年末、2014年末和2015年末,公司存貨賬面價值分別為57,120.69萬元、69,271.96萬元和51,511.56萬元,占流動資產的比例為別為49.16%、50.90%和40.39%。存貨規模總體較大。存貨規模較大不但占用了公司較多的流動資金,同時也給發行人的管理帶來較大壓力,若管理不善,將影響經營效率,并最終影響公司的盈利水平;一旦存貨發生損失,或期末計提存貨跌價準備,將給發行人當期利潤帶來不利影響。

鋼鐵行業“寒冬”幾時休

募投項目前景不明

產能過剩誘發鋼鐵行業的業績寒冬。目前我國鋼鐵行業需求已經飽和,達到峰值,而市場對鋼鐵需求在下滑,但是鋼鐵行業的產能還在慣性上漲,供需明顯不平衡。鋼鐵行業自2015年下半年步入史上最困難時期,鋼價屢創歷史新低、虧損屢創歷史新高逼近折舊,從中長期的角度來看,鋼鐵行業進入了長期冰凍期。

武進不銹作為鋼鐵行業的下游企業,必然也將受到此“寒流”的侵襲。

武進不銹產品的主要原材料為不銹鋼圓鋼、不銹鋼板材。原材料價格的波動直接影響到公司產品的成本,進而影響公司的毛利和凈利水平。按2015年數據測算,若圓鋼采購價格提高1%,則發行人毛利將降低2.67%,凈利降低5.61%。若板材采購價格提高1%,則毛利將降低0.90%,凈利降低1.90%。

據證券市場周刊報道,本次公開發行,武進不銹擬將募集資金中的2.38億元用于年產3500噸特種不銹鋼鋼管項目、1.78億元用于6000噸油氣輸送用不銹鋼焊管項目。但值得注意的是,2015年,武進不銹實現營業收入16.16億元,產能利用率為76.09%,100%產能折合的主營業務收入約為21.23億元。同期,公司固定資產賬面價值合計7.22億元,折合主營業務收入與固定資產比例約為2.94。

根據募投方案,本次募投項目新增固定資產3.62億元,3500噸特種不銹鋼鋼管項目建成后,預計每年可實現銷售收入3.23億元;6000噸油氣輸送用不銹鋼焊管項目建成后,預計每年可實現銷售收入2.4億元,兩項合計可實現營業收入5.63億元。

以此計算,公司預期的營業收入與固定資產比例僅為1.56,明顯低于現有水平。對此,武進不銹的解釋是,公司現有產品結構中高端產品比例較少,而募投項目產品定位于高性能和高附加值產品,因此對相應機器設備等固定資產的要求較高,價值量也較大。

根據測算結果,本次募投項目達產后每年可產生1.33億元的凈利潤。以此計算,新增項目的預期凈利潤率約為23.62%。

然而招股說明書顯示,武進不銹已連續兩年營業利潤下滑,經營增長乏力;應收賬款明顯偏高;存貨余額較大。此外,在去產能、鋼鐵業“寒冬”的侵襲下,作為下游企業的武進不銹還面臨著原料成本不斷上升和募投項目前景不明等風險。

營業利潤連年下滑 經營增長乏力

根據公司招股書顯示,2013-2015年,武進不銹的營業收入分別為16.35億元、16.07億元和16.16億元,連續三年原地踏步;營業利潤分別為2.16億元、1.69億元、1.53億元,凈利潤分別為1.84億元、1.47億元和1.36億元,連年下滑。

2013年、2014年和2015年,公司歸屬于公司普通股股東(扣除非經常性損益后)的加權平均凈資產收益率分別為22.35%、15.12%和12.30%,凈資產收益率不斷下降。

應收賬款偏高 存貨余額較大

營收增長停滯,應收款項卻逐年增長,與同行業公司相比,武進不銹的賒銷比例明顯偏高。

招股書顯示,2013年末、2014年末和2015年末,公司應收賬款賬面價值分別為33,658.23萬元、41,467.18萬元和34,963.31萬元,占流動資產的比例分別為28.97%、30.47%和27.41%。2013-2015年,武進不銹應收票據賬面余額分別為8437.29萬元、1.12億元和1.98億元,年均增速超過50%。公司應收賬款規模整體較大,存在應收賬款回收風險。

2013年末、2014年末和2015年末,公司存貨賬面價值分別為57,120.69萬元、69,271.96萬元和51,511.56萬元,占流動資產的比例為別為49.16%、50.90%和40.39%。存貨規模總體較大。存貨規模較大不但占用了公司較多的流動資金,同時也給發行人的管理帶來較大壓力,若管理不善,將影響經營效率,并最終影響公司的盈利水平;一旦存貨發生損失,或期末計提存貨跌價準備,將給發行人當期利潤帶來不利影響。

鋼鐵行業“寒冬”幾時休

募投項目前景不明

產能過剩誘發鋼鐵行業的業績寒冬。目前我國鋼鐵行業需求已經飽和,達到峰值,而市場對鋼鐵需求在下滑,但是鋼鐵行業的產能還在慣性上漲,供需明顯不平衡。鋼鐵行業自2015年下半年步入史上最困難時期,鋼價屢創歷史新低、虧損屢創歷史新高逼近折舊,從中長期的角度來看,鋼鐵行業進入了長期冰凍期。

武進不銹作為鋼鐵行業的下游企業,必然也將受到此“寒流”的侵襲。

武進不銹產品的主要原材料為不銹鋼圓鋼、不銹鋼板材。原材料價格的波動直接影響到公司產品的成本,進而影響公司的毛利和凈利水平。按2015年數據測算,若圓鋼采購價格提高1%,則發行人毛利將降低2.67%,凈利降低5.61%。若板材采購價格提高1%,則毛利將降低0.90%,凈利降低1.90%。

據證券市場周刊報道,本次公開發行,武進不銹擬將募集資金中的2.38億元用于年產3500噸特種不銹鋼鋼管項目、1.78億元用于6000噸油氣輸送用不銹鋼焊管項目。但值得注意的是,2015年,武進不銹實現營業收入16.16億元,產能利用率為76.09%,100%產能折合的主營業務收入約為21.23億元。同期,公司固定資產賬面價值合計7.22億元,折合主營業務收入與固定資產比例約為2.94。

根據募投方案,本次募投項目新增固定資產3.62億元,3500噸特種不銹鋼鋼管項目建成后,預計每年可實現銷售收入3.23億元;6000噸油氣輸送用不銹鋼焊管項目建成后,預計每年可實現銷售收入2.4億元,兩項合計可實現營業收入5.63億元。

以此計算,公司預期的營業收入與固定資產比例僅為1.56,明顯低于現有水平。對此,武進不銹的解釋是,公司現有產品結構中高端產品比例較少,而募投項目產品定位于高性能和高附加值產品,因此對相應機器設備等固定資產的要求較高,價值量也較大。

根據測算結果,本次募投項目達產后每年可產生1.33億元的凈利潤。以此計算,新增項目的預期凈利潤率約為23.62%。