就在美聯儲主席鮑威爾6月初改變耐心論,稱“美聯儲將采取適當措施維持經濟持續擴張”后,經歷了年初上漲行情后續乏力、以及“黑色五月”的美股,似乎重獲動力。

但不少分析師對此表示擔心,警示稱市場已被美聯儲寵壞,最終正常的交易邏輯將會回歸,美聯儲降息未必能拯救美股。

市場被美聯儲寵壞

標普500指數在5月的跌幅達到6.57%。6月第一周鮑威爾講話后,該指數即出現明顯回升,當周漲幅高達4.41%。

此前發布的5月非農就業數據令人失望,令投資者越發擔心可能發生的經濟減速乃至衰退,然而美股卻在這樣的背景下依舊上漲,這進一步強化了聯儲降息預期。

上周,美股繼續小幅上漲,標普500指數收于2886.98點,較此前一周2873.34點上漲0.49%,11個行業板塊中8個上漲。與此同時,美股波動性下降,VIX波動率指數上周收于15.28,低于此前一周的16.30。

本周,美聯儲即將召開6月FOMC會議,市場正密切觀察美聯儲的貨幣政策立場是否與市場對近期降息的預期一致。

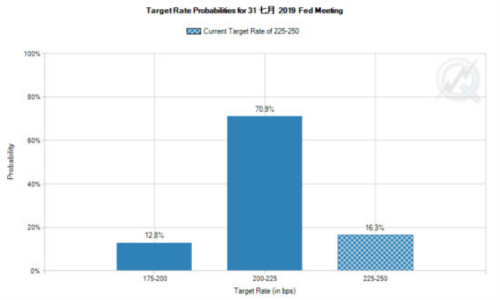

芝商所的“美聯儲觀察”工具顯示,截至今日午間,美聯儲在6月19日議息會議上降息25個基點的概率為15.8%,在7月31日的議息會議上至少降息25個基點的概率已升破83.7%。

對此,道富環球投資首席投資策略師阿隆(Michael Arone)表示:“每一次感受到當下周期可能結束的威脅,美聯儲的政策制定者們都會采取行動,試圖安撫局面。這樣的規律已經持續了相當長時間。”

他擔心,如果美聯儲再次以降息來滿足華爾街的要求,那么低利率支撐高股價的周期就會繼續下去,而這只會讓未來某一天遲早到來的熊市變得更加嚴酷。他還認為,當下利率如此之低,意味著未來經濟若是遇到真正的危機,美聯儲提振經濟的運作空間將極為有限。

“投資者確實是在買進股票,但他們的心里并不輕松。”阿隆說,“他們其實是在捏住自己的鼻子‘強吞’股票。我們目前所經歷的很可能是最不受人待見的牛市,大家只不過是別無選擇而已。”

QMA執行董事、投資組合經理人坎貝爾(Ed Campbell)也持類似看法。他分析稱:“股市現在仍然處在一個壞消息即好消息的階段,大家將降息的期待當作購買股票的理由。但這樣的邏輯只能推動市場走到如今這一步了,正常邏輯隨時可能迅速回歸。接下來的將是一個劇烈波動的,非常不好過的夏天。”

美聯儲降息未必能拯救美股

不少分析師還指出,美聯儲這一次未必能成為美股救世主,降息甚至可能不利于美股。

德銀財富管理美洲首席投資官普利(Deepak Puri)認為,目前短期利率本身就很低,只有2.25%~2.5%,若美聯儲真的降息,反而可能給市場造成不好的情緒沖擊。“美聯儲完全可以保持現在的姿態,再觀察12個月。”普利解釋道,“反之,若其真的立即降息了,市場反而可能對他們的無能感到失望。”

經濟評論家席夫(Peter Schiff)在其最新的網絡廣播中則表示,他預計美聯儲“已經徹底放棄了任何貨幣政策正常化或者資產負債表縮減方面的自吹自擂”,并“將很快再度降息”,為了“防止泡沫經濟重新回到衰退狀態” 。

摩根士丹利外匯策略全球主管雷德克(Hans Redeker)表示,在鮑威爾暗示將為應對貿易局勢而有所作為后,投資者買入美股是錯誤的。他提示稱,投資者需要觀察警示信號。“倒置的國債收益率曲線始終懸在那里。”他指出,“很多人忽略了其連鎖反應。人們應該質疑若因長期利率低而使得盈利能力有限,美國的銀行們未來將如何應對。”

事實上,美聯儲降息對美股的影響從前兩輪降息周期中也可見一斑。在互聯網泡沫破滅后,美聯儲從2001年1月~2003年6月2,將利率從6.5%一路被下調至1%。Wind數據顯示,期間,標普500指數累計下跌24%,最低觸及768.63點,距離周期內高點下跌53%;道指累計下跌15.35%,最低觸及7197.49點,距離周期內高點下跌44.4%;納指累計下跌30.07%,最低觸及1108.49點,距離周期內高點下跌59.5%。

無獨有偶,在金融危機后的一次降息周期,即2007年9月~2008年12月,美聯儲將利率從5.25%降至0.50%。期間,標普500指數在316個交易日內累計下跌38.16%,最低距離周期內高點下跌53%;道指累計下跌33.42%,最低距離周期內高點下跌47.5%;納指累計下跌38.42%,最低距離周期內高點下跌54.7%。

不過,花旗銀行(中國)有限公司零售銀行投資策略主管吳晶晶在接受第一財經記者采訪時稱,美股接下來并非完全沒有投資機會。“花旗認為,在能源、資本品、半導體和金融行業存在一定的上行機會。”她說。