聲明表示,美國財政部將中國列為“匯率操縱國”,中方對此深表遺憾。中國實施的是以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,在機制上人民幣匯率就是由市場供求決定的,不存在“匯率操縱”的問題。美方不顧事實,無理給中國貼上“匯率操縱國”的標簽,是損人又害己的行為,中方對此堅決反對。這不僅會嚴重破壞國際金融秩序,引發金融市場動蕩,還將大大阻礙國際貿易和全球經濟復蘇,最終會自食其果。

近日央行多次回應匯率問題

8月5日,人民幣離岸和在岸匯率雙雙“破7”。其中離岸人民幣兌美元匯率在跌破7關口后,再度下跌至破7.1,最低報7.1068,下跌幅度近1000點。在岸人民幣兌美元跟隨下跌,匯率收盤價報7.0352。

8月5日上午,在人民幣匯率“破7”后,央行有關負責人迅速對人民幣為何“破7”、“破7”之后走勢以及“破7”對企業和居民的影響等大家關心的問題一一做出回應。

8月5日晚間,央行行長易綱談人民幣匯率問題。易綱表示,不會把人民幣匯率作為工具來應對貿易爭端。

8月6日上午,央行計劃發行300億央票。央行公告稱,中國人民銀行將于8月14在香港發行人民幣央行票據。這是自2018年11月初至今,央行第5次通過香港金管局債務工具中央結算系統(CMU)債券投標平臺發行人民幣央行票據。

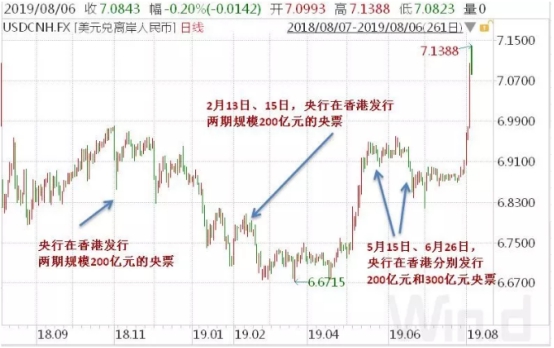

自2018年11月以來,央行已經多次在香港發行央票。

評論稱,通常情況下,央行在香港發行央票,有助于穩定人民幣匯率。2018年11月7日,央行在香港發行央票之后,美元兌離岸人民幣逐漸下跌。到2019年2月13日央行再次在香港發行央票之前,美元兌離岸人民幣跌2.02%。

2019年2月15日,央行在香港再次發行200億元的央票,美元兌離岸人民幣匯率繼續下跌,達到年內低點6.6715,在59個交易日保持匯率平穩。

2019年5月15日再次在香港發行央票,美元兌離岸人民幣結束了之前的凌厲升勢,近20個交易日處于橫盤整理狀態。

2019年6月26日,央行在香港發行央票之后的25個交易日中,美元兌離岸人民幣微升0.08%,處于均衡狀態。

8月6日晚間,央行副行長陳雨露發表講話。

![]()

8月6日晚間,新華社對此事發表評論文章。

人民幣表現

8月6日(周二)的人民幣匯率未再延續周一的調整。當天,離岸人民幣兌美元匯率止跌反彈,并帶動在岸人民幣兌美元匯率跌幅大為收窄,在岸與離岸匯差已從8月5日的超500點縮小至300點左右。

8月6日,在岸人民幣兌美元16:30收盤報7.0321,較上一交易日漲31個基點。人民幣兌美元中間價調貶458個基點,報6.9683。在岸人民幣兌美元夜盤收報7.0250,較上一交易日夜盤收漲248個基點。成交量309.62億美元,較上一交易日夜盤下降52.53億美元。![]()

8月6日,離岸人民幣匯率由跌轉漲。![]()

歷史資料:中國曾5次被列入匯率操縱名單

我國在1992-1994年間共5次被列入匯率操縱名單。

在此期間,人民幣匯率管理體制改革逐步深入,對進口購匯和外資利潤匯出的限制逐步放松,1992年中國對外貿易順差迅速萎縮并在1993年轉為逆差122億美元。

1994年,隨著人民幣的大幅度貶值,外貿很快轉為順差,此后順差規模不斷擴張,結售匯市場持續出現較強的美元拋壓,推動人民幣持續升值。

1994年12月,美國將人民幣移出了匯率操縱名單。

改革開放初期,中國對外貿易并不發達,美國的主要訴求是要求中國放松購匯限制,以便于外企資金匯出,在中國政府不斷推動匯改,購匯約束不斷放松的情況下,雖然人民幣對美元大幅度貶值,但并未阻礙美國給中國摘取“匯率操縱”的帽子。

謝亞軒表示,如果觀察歷史會發現一個有趣的現象,即被認定為匯率操縱的貨幣并不是出現在典型的強美元周期,韓元、臺幣、人民幣也并不是處于貶值之中,人民幣匯率基本保持平穩,而韓元、臺幣則處于升值之中,但美國會計算更長時期各個主要出口國貨幣的累計升值、貶值幅度與原因,外匯儲備的變化幅度、貿易順差占GDP的比重、對美國的貿易差額情況等。

此外,美國財政部也非常關注外匯市場現存的限制和制度性的變化,1994年人民幣雖然大幅貶值,但因匯率制度的改革而擺脫了匯率操縱的認定;從結果而言,被認定為匯率操縱之后,貿易順差承壓。