即使忽略最壞的下行風險,2019年全球經濟增長率也將從2018年的3%降至2.3%。

一些大型新興經濟體已經陷入衰退,而一些發達經濟體距離衰退僅一步之遙。

報告認為,隨著全球需求疲軟,加上美國政府的單邊關稅行動,今年的全球貿易增長將嚴重減緩;去年貿易增長率已降至2.8%,今年可能進一步降低至2%。

報告稱,全球經濟衰退可能導致部分發展中國家陷入債務困境,截至2017年,發展中國家的債務總額已達到歷史最高紀錄,為國內生產總值的190%。

盡管各國采取了一系列量化寬松、降息、乃至負利率等非常規貨幣政策,但新一輪的寬松能否提振整體需求并不確定。

報告呼吁,借鑒大蕭條時代的標志性政策,推行全球綠色新政,依托一種旨在促進生產性貿易和遏制掠奪性金融的國際貨幣安排新方法。

這種方法將在促進公共投資的同時避免環境崩潰,推動工資主導型增長,而不是金融主導型的增長。

全球經濟呈現“四低一高”

在聯合國《2019年貿易和發展報告》全球發布會(北京站)上,21世紀經濟報道獲取的報告顯示:

當前世界經濟正在走向困境,貿易摩擦、匯率變動、企業債務、無協議脫歐和收益率倒掛等情況都提出了警示。

圖:聯合國《2019年貿易和發展報告》全球發布會北京站21世紀經濟報道記者夏旭田拍攝

即使忽略最壞的下行風險,報告預計2019年全球經濟增長率也將從2018年的3%降至2.3%。然而,一些大型新興經濟體已經陷入衰退,一些發達經濟體(包括德國和英國)距離衰退僅一步之遙。

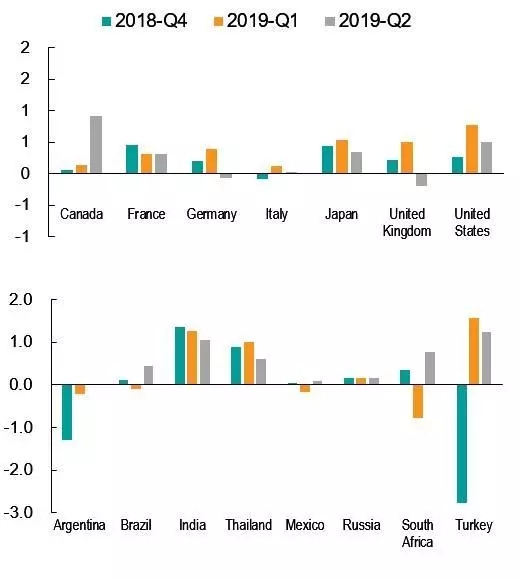

圖1-國內生產總值增長率

(以不變價格計算的國內生產總值,百分比,季度同比增長率)

數據來源:國家資料來源和經濟合作與發展組織,經合組織統計數據庫

報告發布人、前聯合國貿發會議高級經濟事務官員、印度尼赫魯大學經濟學教授錢德拉塞卡爾在接受21世紀經濟報道采訪時指出,從3%到2.3%,經濟增長預測的降低是根據一個詳細的模型測算后作出的預測,

“2018年全球經濟就已經顯示出放緩的趨勢,2019年第一季度的經濟表現也非常糟糕,第二季度表現也并不好,德國和英國都非常低;我們考慮了大宗商品市場上全球油價正在上漲等因素,此前有一些國際機構的評估相對高些,但我相信他們肯定也會下調預期。”他說。

錢德拉塞卡爾指出,貿易下降也是一個重要的因素,當前中美貿易摩擦仍在持續,國際貿易保護主義進一步抬頭,英國脫歐等不確定因素也在增加,貿易的預期也是比較低的。

報告指出:

隨著全球需求疲軟,加上美國政府的單邊關稅行動,今年的貿易增長將嚴重減緩;去年貿易增長率降至2.8%,今年可能低至2%。

報告認為,包括美國在內的所有主要發達經濟體的增長放緩,證實了依靠寬松的貨幣政策和資產價格上漲來刺激需求最多只能帶來短暫的增長,而對企業和富人減稅未能刺激生產性投資。

報告稱,盡管非常規貨幣措施——負利率和量化寬松,自危機以來效果不佳,但非常規貨幣措施和進一步的貿易自由化仍然是應對全球經濟疲軟的首選政策。然而人們越來越擔心,即使是新一輪的量化寬松也無法提振整體需求。

中國社科院世經政所經濟發展室主任徐奇淵在發布會上表示,當前全球經濟呈現出“四個低,一個高”的現象:低利率、低通脹、低增長、低貿易增長、高資產價格。這是一個很不正常的情況。

現在全球開始了一輪新的降息,甚至出現了負利率;

通脹方面,中國的核心通脹率從2018年初至今已經從接近3%降到1.5%,日本、歐洲包括美國的通脹率都在目標通脹率以下;

貿易增長與經濟增長也都不容樂觀。

在這背后,唯一一個高的指標是,資產價格很高,尤其是安全資產的價格非常高,比如說美國的股票市場、美債。

部分發展中國家或陷債務陷阱

報告指出,更大的擔憂是,2008年金融危機爆發10年后,全球經濟仍然過度金融化和脆弱不堪。根據以往的經驗,潛在的威脅預示著貨幣體系將面臨嚴重問題;而通過修改貿易規則來阻礙發展中國家技術進步可能會對國際合作產生阻礙。

徐奇淵介紹,近年來多國金融市場大幅波動,作為一個非常成熟的市場,從去年開始,美國金融市場也經常看到大幅度的波動,除了中美貿易沖突這個背景以外,還有資產價格高企的原因,而AI、機器自動化交易等技術手段也導致金融市場上交易的行為產生一種共振,全球金融共振現象越發突出,金融風險值得高度關注。

報告認為,盡管發達國家的經濟擔憂不斷加劇,但增長減速可能對許多發展中區域來說更加痛苦,尤其是南部非洲、拉丁美洲、南亞和西亞。

報告稱,在貿易摩擦升級之前,部分發展中經濟體的增長率就已經下滑,原因是主要央行宣布緊縮銀根后,資本流入下降或變成資本流出,此外,初級商品價格下跌也是一個原因。

收入差距也在擴大。

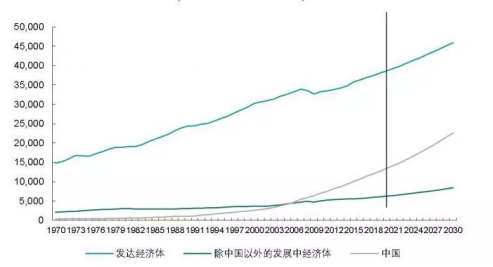

貿發會議全球化和發展戰略司司長柯睿智(RichardKozul-Wright)指出,“國際投資者關于南北趨同的說法言過其實;對許多發展中國家來說,人均收入差距才是新常態”

圖2-人均收入歷史走勢和前景預測

按購買力平價計算(2005年不變價美元)

數據來源:貿發會議秘書處的計算結果和聯合國全球政策模型(全球政策模型)

值得注意的是,這是在整個發展中國家債務大幅增加的背景下出現的。

報告顯示:

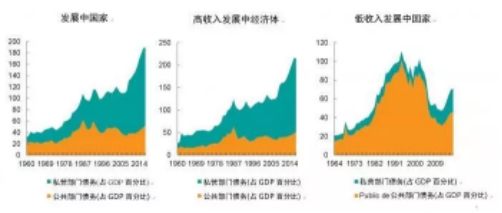

截至2017年,發展中國家的債務總額已達到最高紀錄,為國內生產總值的190%。

與常見的說法相反,大部分是私營部門債務,從2008年占國內生產總值的79%上升到2017年的139%;而公共部門債務在2017年僅占國內生產總值的51%。自金融危機以來,高收入發展中國家的私營部門債務增長尤為迅猛,2017年達到國內生產總值的165%,不過增長趨勢在低收入發展中國家也很明顯。

圖3-1960-2017年發展中國家債務總額

公共部門債務(占GDP百分比)

數據來源:貿發會議秘書處根據基金組織全球債務數據庫數據的計算結果。圖中的收入類別遵循貿發會議數據庫的分類

報告擔憂,全球經濟衰退可能導致這些國家陷入債務困境。

“在這個超級全球化的時代,債務已成為全球增長的主要驅動力,但未能帶來生產性投資的強勁增長,反而助長了金融投機。

在這種環境下,受到國際金融市場風云變幻和短期債權人利息激增的影響,發展中國家的債務已從有助于釋放增長潛力的長期融資工具變為潛在的高風險金融資產。”報告如此指出。

報告認為,要想使發展中國家的債務融資更加可持續,將需要緊急采取協調一致的多邊行動,使發展中國家擺脫目前的債務陷阱。

呼吁實施全球綠色新政

報告呼吁決策者將重點放在增加就業、工資和公共投資上,而不是繼續執著于股票價格、季度收益和投資者信心。

貿發會議呼吁從根本上反思此前的做法。

該報告將大蕭條時代的標志性政策在全球范圍內重塑為“全球綠色新政”,并主張推行“全球綠色新政”,這是一種旨在促進生產性貿易和遏制掠奪性金融的國際貨幣安排新方法。這種方法將在促進公共投資的同時避免環境崩潰,推動工資主導型增長,而不是金融主導型增長。

報告認為,這是一個正確的政策框架,能夠徹底結束全球金融危機后多年的緊縮和不安全,幫助實現更公平的收入分配,扭轉數十年來的環境退化。報告提出了使債務、資本和銀行為發展服務并為新政融資的一系列改革措施。

該報告提出了一個路線圖,根據這個路線圖,發達經濟體的國內生產總值增長率可比當前全球需求模式下的增長率高出1%至1.5%。在中國以外的發展中經濟體,增長率增幅可能更大,達到每年1.5%至2%。

報告認為,自全球金融危機以來,采用順應市場的解決方案應對全球挑戰未能推動各經濟體朝著經濟、社會和環境上更可持續的方向發展。

通過混合公共和私人資金來源最大限度地利用發展資金、為可持續發展目標融資的做法,今年的報告提出了質疑,認為這些做法通常無法促進生產性投資,卻促成了導致2008年全球金融危機的繁榮-蕭條周期。

作為替代,報告提出了一系列改革措施,這些措施和改革將把全球綠色新政融資的主導權交給公共部門,報告還呼吁國際社會找到推進這一議程的政治意愿。

該報告還主張通過達成新一代貿易和投資協定來支持這些政策,同時還要修改知識產權和許可證法律。同時,發展中國家需要更具體的措施和專門的財政支持,以推動它們跨越碳密集型發展道路。

報告認為,扭轉數十年來利潤增長侵蝕勞動收入與公共領域的現象是全球一攬子計劃發揮作用的關鍵,因為增加公共投資和提高工資對于消費和私人投資具有積極影響。

貿發會議秘書長穆希薩·基圖伊認為,“要滿足《2030年議程》的融資需求,就需要圍繞全球綠色新政的理念重建多邊主義,并意味著一個與過去截然不同的金融未來”。該報告提出了一系列旨在使債務、資本和銀行為發展服務的措施。