消息")

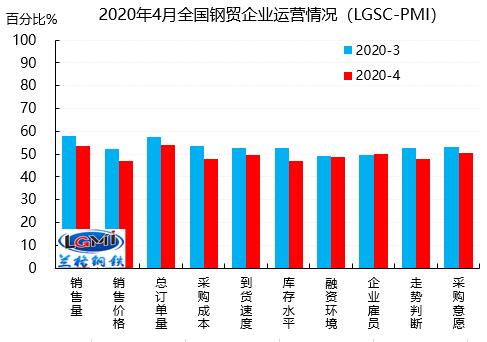

4月份鋼鐵流通企業(yè)銷售量指數(shù)和訂單指數(shù)分別為53.6和54.1,分別較上月下降4.2和3.5個百分點,在擴張區(qū)間內(nèi)小幅下滑,主要是由于國內(nèi)各行業(yè)復(fù)工復(fù)產(chǎn)仍在進行中,鋼鐵下游需求恢復(fù)不如預(yù)期,市場采購積極性依然不足。

4月份鋼鐵流通企業(yè)庫存指數(shù)為47.1,較上月下降5.6個百分點,下降速度有所加快,表明鋼市仍然處于傳統(tǒng)的需求旺季去庫存階段。從區(qū)域來看,東北、華東、西南、西北和華北地區(qū)庫存指數(shù)出現(xiàn)不同程度的下降,分別較上月下降13.0、9.4、4.1、4.0和3.8個百分點;而中南地區(qū)庫存指數(shù)則略有上升,較上月上升0.1個百分點。從規(guī)模來看,樣本企業(yè)中年銷量大于100萬噸、50-100萬噸、10-50萬噸和10萬噸以下的鋼鐵流通企業(yè)庫存均出現(xiàn)了不同程度的下降,這主要是下游采購開始逐漸加大,但依然并未呈現(xiàn)放量狀態(tài),鋼材市場貿(mào)易商之間流通活躍程度有所提升。從絕對量上來看,進入4月份以來,雖然鋼材社會庫存呈現(xiàn)連續(xù)下降的態(tài)勢,但依然明顯高于去年同期。據(jù)蘭格鋼鐵云商平臺市場監(jiān)測數(shù)據(jù)顯示,截止4月末,全國29個重點城市鋼材社會庫存為1802.16萬噸,比歷史新高下降510.56萬噸,較上月末減少349.6噸,月環(huán)比下降16.25%,年同比上升60.66%。

從先行指數(shù)來看,2020年4月份鋼鐵流通業(yè)采購意愿指數(shù)為50.3,較上月下降3.0個百分點,逼近50%的臨界點。走勢判斷指數(shù)為48.0,較上月下降4.7個百分點,再次進入收縮區(qū)間,表明樣本企業(yè)對后市的預(yù)期不是太樂觀。

4月份國內(nèi)鋼材市場呈現(xiàn)震蕩下行的態(tài)勢。隨著境外疫情呈現(xiàn)加速擴散和蔓延態(tài)勢,全球經(jīng)濟衰退風(fēng)險明顯上升,中國經(jīng)濟也面臨著外部沖擊,但國內(nèi)各行業(yè)全面復(fù)工復(fù)產(chǎn),帶動市場采購需求不斷好轉(zhuǎn),使得鋼材價格在中上旬出現(xiàn)短暫反彈行情,但由于市場去庫存壓力依然較大,加之產(chǎn)量不斷回升,供給端壓力再現(xiàn),鋼價在下旬再次承壓下滑。

供給端:3月份,由于新冠肺炎疫情影響,鋼鐵行業(yè)整體的復(fù)工復(fù)產(chǎn)情況并不理想,而且由于原材料成本較高,鋼鐵企業(yè)生產(chǎn)利潤有限,甚至部分鋼鐵企業(yè)有所虧損,所以企業(yè)生產(chǎn)積極性不高,因此3月份粗鋼產(chǎn)量出現(xiàn)了回落。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2020年3月份,粗鋼產(chǎn)量7898萬噸,同比下降1.7%;生鐵產(chǎn)量6697萬噸,同比增長1.1%;鋼材產(chǎn)量9888萬噸,同比下降0.1%。進入4月份,隨著北方供暖季的結(jié)束,再加上國內(nèi)疫情基本穩(wěn)定,因此部分前期檢修的鋼企業(yè)開始復(fù)產(chǎn),導(dǎo)致高爐開工率快速上升,據(jù)蘭格鋼鐵網(wǎng)調(diào)研數(shù)據(jù)顯示,4月前四周全國百家中小鋼企高爐開工率均值為81.3%,較3月份上升3.3個百分點,其中有89座高爐檢修,復(fù)產(chǎn)7座,新增檢修2座。同時,電弧爐鋼鐵企業(yè)的產(chǎn)能利用率也恢復(fù)到了60%以上,較2、3月份有了明顯的提升。據(jù)蘭格鋼鐵研究中心估算,4月份全國粗鋼日產(chǎn)將進一步回升到270萬噸以上的水平。

需求端:在疫情影響下,一季度我國經(jīng)濟社會大局保持穩(wěn)定,特別是3月主要經(jīng)濟指標呈現(xiàn)回升勢頭,降幅明顯收窄,經(jīng)濟暖意初現(xiàn)。中央不斷加大宏觀政策調(diào)節(jié)和實施力度,增加地方政府專項債規(guī)模,金融和財政政策也全面支持,全力以赴推進重大項目建設(shè)和穩(wěn)投資工作,同時各部委不斷發(fā)布政策促進消費市場的恢復(fù)。隨著支持政策不斷出臺,以及擴內(nèi)需等措施加快落地,下階段經(jīng)濟將延續(xù)改善趨勢,二季度各地高效落地重大項目節(jié)奏將會繼續(xù)加快,其中,基礎(chǔ)設(shè)施建設(shè)提速將是重中之重,包括傳統(tǒng)基建和“新基建”都將成為未來投資的主戰(zhàn)場之一。另外,重大產(chǎn)業(yè)項目也將在提速之列,如高端裝備、人工智能、新材料等戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域,對于后續(xù)鋼鐵需求釋放將起到支撐作用。

2020年5月份鋼鐵行業(yè)景氣度將在擴張區(qū)間內(nèi)再度下滑,主要是目前疫情仍處于全球大流行階段,國內(nèi)外經(jīng)濟形勢異常復(fù)雜嚴峻,在疫情防控常態(tài)化前提下,通過加大宏觀政策調(diào)節(jié)力度,切實做到“六保”,努力實現(xiàn)“六穩(wěn)”,穩(wěn)住經(jīng)濟基本盤,促進經(jīng)濟恢復(fù)增長。目前來看,國內(nèi)經(jīng)濟的積極因素正在逐漸增多,逆周期調(diào)節(jié)的政策效應(yīng)在累積顯現(xiàn)。但下游需求釋放相對不足,廠商降庫意愿較濃,市場信心難以提振,同時,鋼廠的生產(chǎn)積極性正在不斷提高,后期供給壓力將逐步到來,鋼市的隱憂日漸顯現(xiàn),蘭格鋼鐵研究中心預(yù)計5月份鋼材市場將維持底部震蕩的行情。(蘭格鋼鐵研究中心原創(chuàng)稿件,轉(zhuǎn)載請注明出處)