“周二雙焦期貨大幅上漲后,出現一定回落,基本也是符合市場的預期,盤面受消息面以及基本面上漲情緒影響,上午表現出相對較強走勢。但現貨終端鋼材市場表現暫時沒有強力的好轉支持,整體成材的需求預期依然偏弱,導致盤面上漲后再度回調。”一德期貨黑色事業部高級分析師張源說。

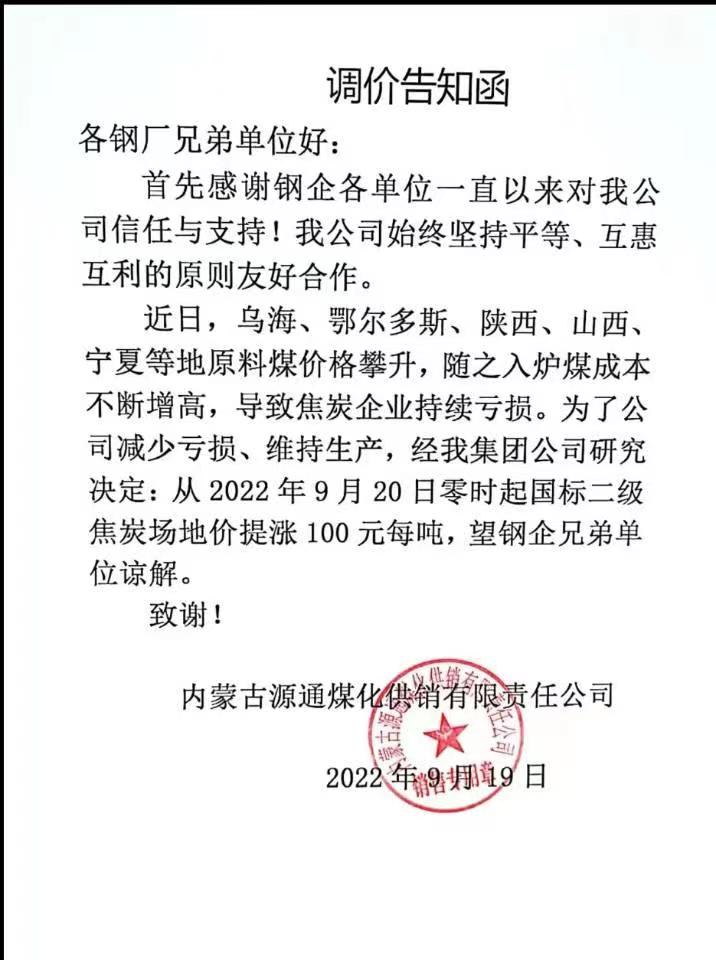

據期貨日報記者了解,焦煤近期表現相對較強,從基本面的角度來看,焦炭現貨價格目前有一定的上漲意愿,市場預計漲價幅度在100元/噸左右,本周內焦企將陸續提出。上漲的動力主要來自于近期焦煤價格的上調。本周焦煤目前的漲幅在50—100元/噸,對焦炭的生產成本形成比較明顯的影響,漲后主產區焦化企業面臨虧損壓力。

“目前鋼廠采購意愿尚可,焦企庫存不高,支撐上漲情緒。不過鋼廠尚未回復,華北地區部分鋼廠認為目前補庫基本進入尾聲,后期采購意愿可能減弱,觀望情緒為主。倉單成本方面,價格上漲前產地焦炭運至港口的倉單大約在3000元/噸附近,港口焦炭價格更低,倉單成本大約在2850元/噸附近。”張源說。

中輝期貨煤焦研究員杜鵬告訴記者,焦炭價格經過長時間的反彈后,市場對當下的供需狀況重新進行評估,部分區域焦企開始嘗試提漲。一方面,高爐日均鐵水產量已經連續多日走高,并有繼續走高的可能性,需求端為焦炭的漲價提供了支撐。另一方面,鋼廠焦炭庫存絕對值處于歷史低位,疊加高爐開工升高,焦炭日耗增加,鋼廠焦炭的相對庫存也到達歷史低位,低庫存鋼廠補庫意愿增強,都在一定程度推動焦價上行。不過,在高需求被證偽后,建材價格一路下行,基本重回啟漲位置,據數據顯示,河北地區螺紋噸鋼毛利潤僅79元/噸,同時,全國焦企噸焦平均盈利19元/噸,上下游均有小幅盈利,達到了微弱的平衡。因此,在部分焦企提出漲價后,并沒有大范圍的焦企進行附和,更多是保持了沉默。在目前的局面下,焦價將繼續維持穩定。

河北地區某焦炭貿易商介紹,近期焦炭現貨價格整體波動并不大,9月初焦炭市場出現一輪下跌,幅度在100元/噸左右,盡管鋼廠方面到上周為止仍有提降意愿,但鋼廠復產整體速度較快,鐵水供應量已經超過238萬噸/日,疊加鋼廠相對偏低的原料庫存水平,煤焦整體需求出現好轉,價格下跌難度有所增加。

對此,杜鵬也認為,在宏觀需求轉弱之后,焦價的波動已沒有之前那么大,價格不僅在整體的波動幅度上有所減少,同時單次的調價幅度也相應降低。南方雨季過去之后,疊加宏觀上相應的政策刺激,強預期再次主導市場,焦價連續上漲兩輪,累計上漲400元/噸。之后,市場需求并沒有如期而至,焦價被動跟跌,不過僅有一次,幅度也僅有100元/噸。

當前雙焦的供需情況如何?市場的主要矛盾是什么?

張源認為,從供需平衡的角度來看,焦煤及焦炭目前供需情況較前期略有好轉。焦炭統計庫存已連續幾周累庫,但幅度有所縮小,而焦煤自8月中旬以來保持持續去庫態勢。焦煤價格上漲的原因還是由于供應缺口繼續擴大的預期導致的。當前鋼廠鐵水日均產量在238萬噸以上,而從統計數據看,鋼廠正在復產過程中。本周或國慶節前鋼廠鐵水日均產量有望突破240萬噸。從平衡表的角度看,焦煤供應量能夠滿足230萬噸左右的鐵水需求。8月中旬以來焦煤就已經出現了相對緊平衡的狀態,這一點也在庫存中得以體現。目前來看,蒙煤中的焦煤進口量反而有所減少,未來一段時間,無論是國內的焦煤還是進口焦煤,供應均將出現一定程度的下滑,這引發了市場對焦煤供應缺口擴大的預期。

實際上,目前,在焦企微弱的利潤下,只能夠用規模擴張利潤,獨立焦企的產能利用率較之前有很大提升。焦企的焦炭庫存也有一定積累,銷售壓力在逐步增加。同時,焦企也在持續補充焦煤庫存。

“微弱的平衡是當下黑色系市場的主要特點。如果需求強勁復蘇,煤焦行情將逐步走高;如果需求仍沒有起色,成材價格進一步走低,鋼廠利潤惡化,鋼廠開工降低,原料消耗下降,鋼廠壓價原料,煤焦價格將會走低。因此,在疫情零星發生和穩經濟的背景下,當下的供需局面大概率會延續。”杜鵬說。

對于后市,張源認為,在鐵水產量沒有明顯回落的背景下,焦煤及焦炭仍是黑色產業鏈中相對偏強的品種。當前焦煤有供應減量預期,焦企在成本壓力下,繼續增產難度也隨之加大,煤焦整體支撐相對較強。中期來看,供應方面的變化空間不大,后期的矛盾核心再次轉移至鋼廠高爐鐵水供應上。市場預計國慶節前鐵水供應超過240萬噸/日的可能性依然較高。另外,需要關注鋼廠盈利情況,若產量提升過程中出現持續虧損導致鋼廠減產,那么原料端也有負反饋出現的可能。