周五的時候,我們剛剛感覺鐵礦石漲得有點非基本面了,這也許和市場上的貿易商和礦山是對立面,但是我們在日評看待市場行業轉換的情況下,堅持的多是從基本面出發。我們也不會在鐵礦石基本面有區間反彈的時候故意不說。

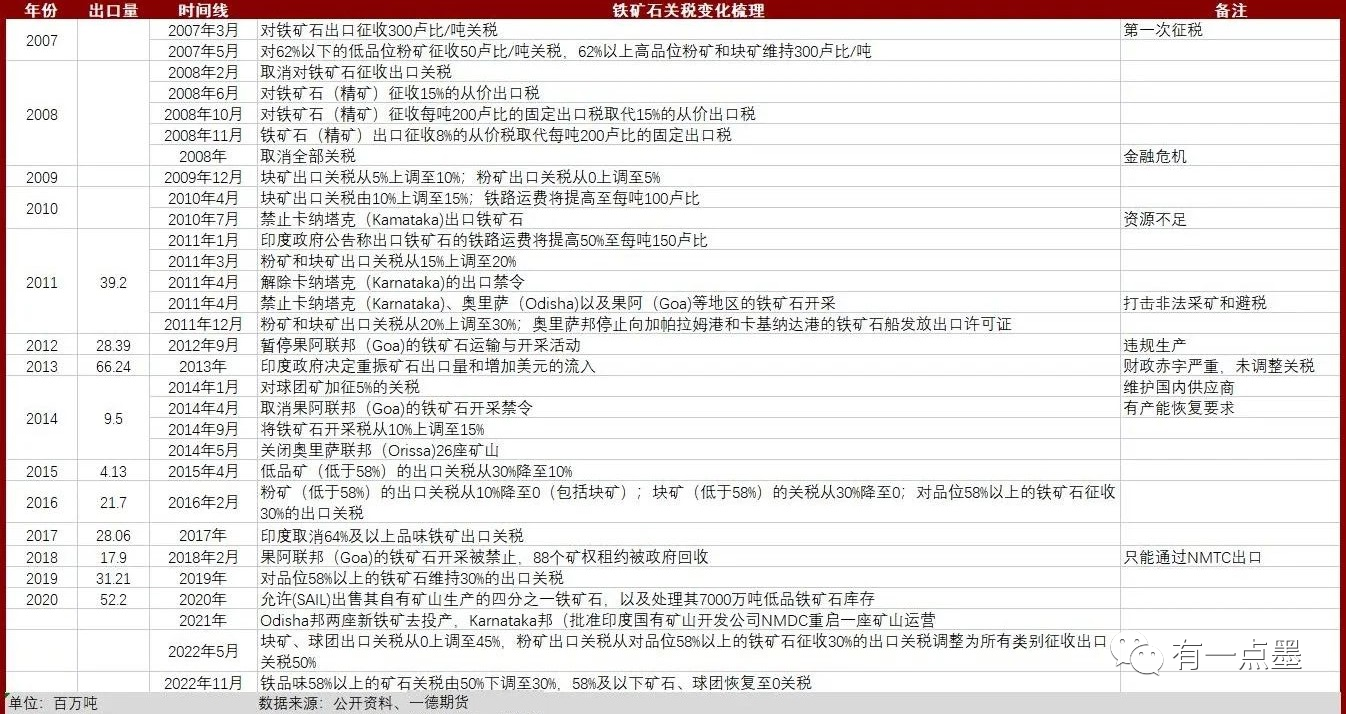

回歸正題。印度時間周五,三哥政府突然宣布取消了5月份對鐵礦石相關產品課征的高關稅,理由是“通貨膨脹率已經從峰值大幅下降”。整個市場開始內卷起來,各種解讀印度鐵礦石的歷史數據。

我們從當下的市場情況來大致分析下就有一個明確的方向:

其一,價格。鋼廠當前利潤稍有改善、中品鐵礦石庫存偏高,中、低品礦價差走擴,低品礦價格缺乏支撐。目前,以PB粉和超特粉為代表,中低品價差擴張至近120元。印度粗粉再放開,只能對超特粉等低品礦帶來更大的沖擊。料中低品礦價格將進一步走弱。

其二,供給。印度礦近年來供給不太穩定。前有他們完成2030年粗鋼達到3億噸的雄心壯志,后有他們內部全國鐵礦礦權到期進行重新拍賣,這些政策性的因素在一定程度上已經影響了印度鐵礦石的供給穩定性。

其三,利潤。近期鐵礦石的價格中樞:美元在95美金(干噸)附近、港口現貨在750元(濕噸)附近。這個價格中樞仍為印度鐵礦創造了一定的利潤空間。眾所周知,印度超低的人工成本,造就了其鐵礦石開采成本極低,幾乎可以傲視重非主流群雄,獨占第一梯隊。因此,取消出口關稅,將立刻就會刺激印礦出口,因為還是很有利潤可圖。

但即使這兩天立刻簽了印度鐵礦石的采購合同,第一批印礦到中國也要到12月中下旬,加上防疫等泊,大概率得到元旦左右能提貨。因此,印礦在一兩個月內的發運量還是無法有太大的增加。

綜上,三哥來助攻在這一兩個月內只是鐵礦石增量的預期,實質的影響會發生在后面。

近期還有其他的擾動因素,包括美聯儲加息的預期轉變,包括放松防疫政策帶來對前景不明朗的自我預期等等。