逢春節假期市場活躍度降低,TOP100房企銷售額繼續下降

據中指研究院數據顯示,2023年1月,TOP100房企銷售總額為4223.3億元,同比下降31.7%,較去年同期降幅擴大8.6個百分點。其中,TOP100房企單月銷售額環比下降51.6%。TOP100房企權益銷售額為3025.4億元,權益銷售面積為1997.5萬平方米,同比分別下降35.2%和40.5%。

中指研究院企業研究總監劉水分析認為,1月逢春節假期,并且市場活躍度有所下滑,這些因素影響,導致房企銷售數據表現出繼續探底的跡象。

(圖源:中指研究院,央廣網發)

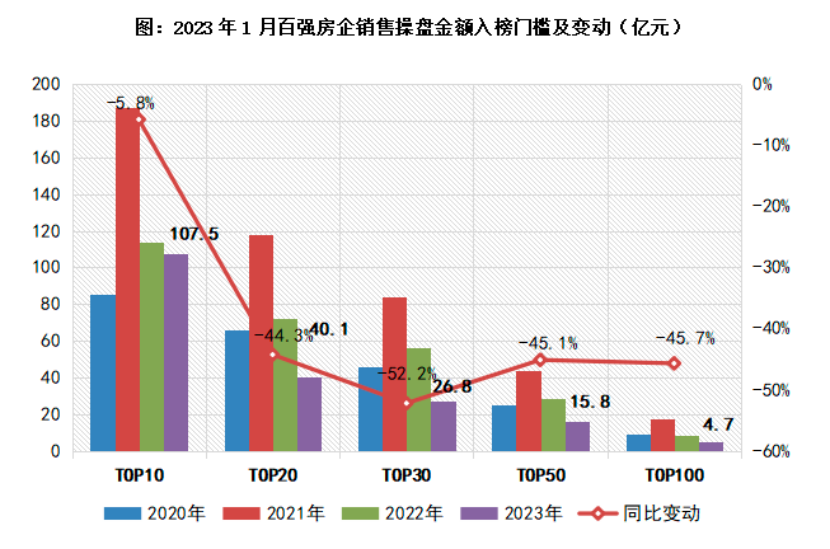

同時,克而瑞報告顯示,2023年1月,百強房企各梯隊銷售門檻較去年同期均有不同程度降低。其中,TOP10房企銷售操盤金額門檻同比降低5.8%至107.5億元。TOP30和TOP50房企的銷售操盤金額門檻分別為26.8億元和15.8億元,同比降幅較高,降幅高達52.2%和45.1%。TOP100房企的銷售操盤金額門檻也降低45.7%至4.7億元。目前的行業形勢下,央國企及部分優質民企發展韌性較強、中小房企競爭力不足,2023年房企格局將繼續分化。

(圖源:克而瑞研究中心,央廣網發)

此外,不同陣營企業數量均有變化。具體來看,百億以上陣營13家,較去年同期減少2家,銷售額均值160.8億元。第二陣營(50-100億)企業9家,較去年同期減少13家,銷售額均值64.9億元。第三陣營(30-50億)企業14家,較去年同期減少6家,銷售額均值37.2億元。第四陣營(30億以下)企業為64家,較去年同期增加21家,銷售額均值16.1億元。前列各陣營房企數量明顯減少。

多家房企發布年度業績預告,金融支持政策方向更加明晰

房企銷售額持續下降,這也使得多家房企在2022年年度業績預告中表現遜色,“凈利潤虧損”成為關鍵詞。據中指研究院統計數據,截至1月31日,A股房企有55家發布預告,34家虧損,房企盈利承壓,虧損額度較去年擴大。

其中,藍光發展預虧數額較大,全年預計虧損219.37億元;榮盛發展也預虧190億元至250億元,而其2020年和2021年同期,分別盈利75億元和虧損49.55億元。除了藍光發展和榮盛發展,預虧金額達到50億以上的地產商還有陽光城、泛海控股、世茂股份等。

克而瑞在報告中也指出,目前短期內,企業運營改善的核心還是在于銷售端。一方面,受制于市場整體需求和購買力不足、表現依舊疲軟,只有耐心等待預期修復、需求端改善,市場筑底回升、銷售回款得到保障,才能讓企業真正走出困境。另一方面,出險房企仍應以保交付為主要目標,其他規模房企也需保證貨量供應,積極營銷、促進銷售去化及現金回籠。同時,在行業調整期下,企業也更應該回歸產品,加強產品力打造、持續關注產品升級迭代,在日趨加劇的行業競爭中強化發展優勢。

劉水則表示,經過較長時間的調整,2023年或將是房地產重啟的一年。去年11月以來,房地產供需兩端政策支持力度不斷加大,今年1月,全國住房和城鄉建設工作會議為今年房地產政策定調,“增信心、防風險、促轉型”成為工作重點。

與此同時,金融支持房地產的四大政策方向也更加明晰,即需求端差別化信貸支持、完善保交樓政策工具、改善優質房企資產負債表、完善住房租賃金融支持政策。1月初,央行、銀保監會建立首套住房貸款利率政策動態調整機制,根據監測,目前已有鄭州、天津、福州、沈陽等二線城市落實,將首套房貸利率下限降至4%以下,韶關、江門等地階段性取消利率下限。

短期來看,劉水分析認為,供需兩端政策有望持續發力,特別是核心一二線城市,需求端政策或進一步加強,修復市場信心,帶動處于觀望狀態的購房者入市。一二線城市住房需求較為旺盛,在政策助力下市場有望率先迎來復蘇,樓市“小陽春”或將在少數城市出現,但對于大部分城市來說,經濟環境、房價預期仍有待修復,市場企穩或需要更長時間。