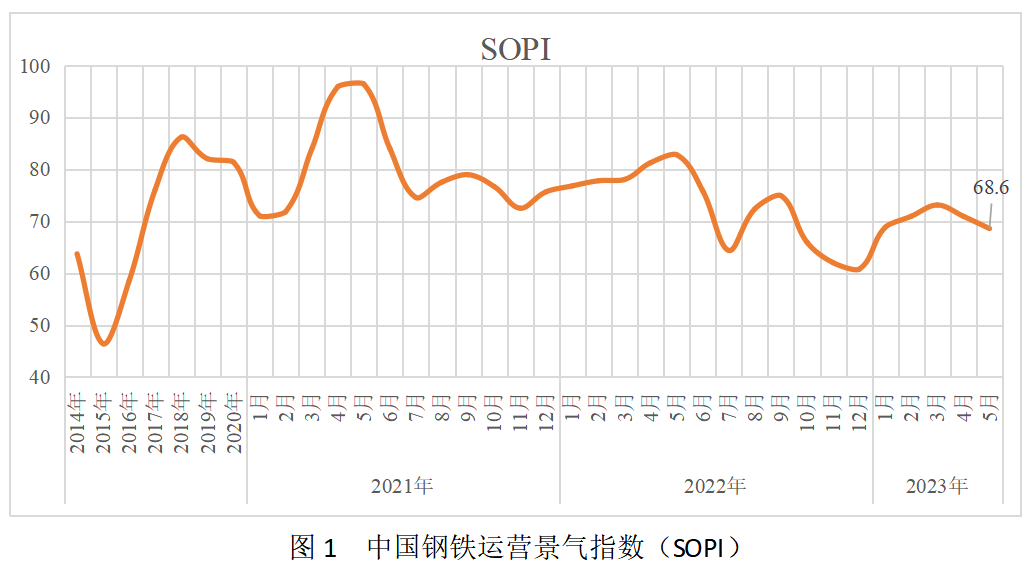

5月份,中國鋼鐵運營景氣指數(SOPI)為68.6點,環比下降2.3個點,處于一般區間,評級:B+。SOPI連續兩個月環比下降,并突破下預警區,顯示鋼鐵總體運營情況偏弱。6月第1周,鋼價繼前期波動下行后出現小幅反彈,但高溫多雨季節即將來臨,鋼材市場需求偏弱格局難有明顯改善,供應仍處高位,鋼鐵運營不宜樂觀,預計6月份SOPI景氣度仍處于一般B+評級。

5月份,下游市場需求表現低于預期,鋼材及原燃料價格普遍下降,市場運行弱勢,單位資源邊際貢獻(1)繼續下降,行業盈利能力減弱。具體分析如下:

供需方面。需求端,國家統計局數據顯示,5月份中國制造業采購經理指數(PMI)48.8%,低于臨界點,其中生產指數為49.6%,連續3個月運行在擴張區間后落至榮枯線以下。建筑業商務活動指數為58.2%,環比下降5.7%。其中,建筑業新訂單指數為49.5%,環比下降4.0%。制造業及建筑等主要用鋼行業未見改善,市場延續環比回落態勢,旺季需求釋放不及預期。供應端,據中鋼協統計數據估算,5月份全國粗鋼日均產量為287.15萬噸,環比下降2.1%。全月產量呈現下降態勢但仍處于高位,供需矛盾在短時間內難以緩解。

價格及效益方面。5月份鋼材價格持續下降,雖然原燃料價格也同步下跌,但經測算,單位資源邊際貢獻(1)環比下降5.3%,降幅有所收窄。據中鋼協統計數據,八大品種鋼材均價持續回落,5月份環比下降6.24%;進口鐵礦石現貨價格環比下降9.59%,焦炭現貨價格環比下降12.97%;廢鋼價格環比下降8.00%。期貨方面,成品及原料期貨月平均價格繼續大幅走低。其中,螺紋鋼期貨價格環比下降7.13%,熱卷期貨價格環比下降7.04%,線材期貨價格環比下降8.35%,焦炭期貨價格環比下降11.9%,鐵礦石期貨價格環比下降7.62%。

6月份,高溫多雨季節即將來臨,下游用鋼需求難有改善,供應端仍維持較高水平,短期內供需矛盾難以根本性扭轉。宏觀層面,國家統計局稱,工業企業效益延續恢復態勢,但需求不足制約明顯,強調下階段要著力恢復和擴大需求,將會帶動用鋼需求。綜合考慮當前市場供需矛盾及利好政策落地仍需時間,預計6月份SOPI景氣度仍將處于一般B+評級。