擊這里給我發(fā)消息")

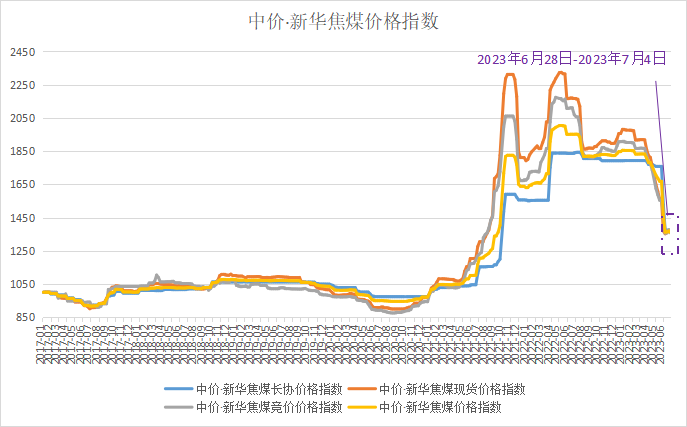

具體來(lái)看,綜合指數(shù)報(bào)1357點(diǎn),較上期下跌13點(diǎn),跌幅0.95%;長(zhǎng)協(xié)指數(shù)報(bào)1356點(diǎn),較上期下跌18點(diǎn),跌幅1.31%;現(xiàn)貨指數(shù)報(bào)1367點(diǎn),較上期下跌6點(diǎn),跌幅0.44%;競(jìng)價(jià)指數(shù)報(bào)1369點(diǎn),較上期下跌6點(diǎn),跌幅0.44%。

資料來(lái)源:新華指數(shù)

下游鋼材價(jià)格震蕩運(yùn)行

供給端本期鋼企提產(chǎn)信心依舊不足,鋼材產(chǎn)量增幅較小。需求端本期主要品種消費(fèi)量均有不同程度下滑。從基本面來(lái)看,淡季需求疲弱格局尚未扭轉(zhuǎn),鋼市供需壓力有所加大,但考慮到多數(shù)鋼廠處于微利狀態(tài),鋼價(jià)成本支撐顯現(xiàn)。總體來(lái)看,市場(chǎng)仍在弱現(xiàn)實(shí)與強(qiáng)預(yù)期之間繼續(xù)博弈,鋼價(jià)處于區(qū)間震蕩運(yùn)行,漲跌空間有限。

中游焦炭?jī)r(jià)格震蕩運(yùn)行

受環(huán)保及安全檢查趨嚴(yán)影響,本期焦企開工率下降,焦炭供應(yīng)收緊。需求端當(dāng)前鋼鐵產(chǎn)量維持高位,鋼企對(duì)焦炭采購(gòu)有所增加。本期焦炭焦化廠庫(kù)存上行,港口與鋼廠庫(kù)存下行。當(dāng)前焦炭呈現(xiàn)供需緊平衡的格局,焦企出貨順暢,產(chǎn)業(yè)鏈庫(kù)存有序轉(zhuǎn)移,本期焦炭?jī)r(jià)格首輪提漲未能落地,預(yù)計(jì)短期將呈現(xiàn)震蕩偏強(qiáng)的局面。

上游焦煤價(jià)格小幅下跌

供給端山西地區(qū)前期停產(chǎn)煤礦陸續(xù)復(fù)產(chǎn),產(chǎn)地焦煤供應(yīng)較為平穩(wěn)。需求端當(dāng)前焦鋼企業(yè)對(duì)焦煤按需補(bǔ)庫(kù)為主,需求變動(dòng)不大。隨著本期焦炭提漲僵持,焦煤市場(chǎng)觀望情緒再起,焦煤競(jìng)拍成交走弱,同時(shí)近日部分國(guó)有大礦焦煤長(zhǎng)協(xié)價(jià)格下調(diào)亦對(duì)焦煤市場(chǎng)信心產(chǎn)生沖擊。考慮到鋼材需求逐步進(jìn)入淡季,且粗鋼壓產(chǎn)政策預(yù)期尚存,因此預(yù)計(jì)焦煤中期過(guò)剩壓力仍將持續(xù)。

“中價(jià)·新華焦煤價(jià)格指數(shù)”每周發(fā)布,指數(shù)由國(guó)家發(fā)展改革委價(jià)格監(jiān)測(cè)中心與中國(guó)經(jīng)濟(jì)信息社聯(lián)合推出,新華指數(shù)工業(yè)原材料市場(chǎng)研究中心負(fù)責(zé)運(yùn)營(yíng),指數(shù)分析旨在深入解讀煤焦鋼產(chǎn)業(yè)鏈變化,并對(duì)焦煤價(jià)格及未來(lái)交易的發(fā)展趨勢(shì)做出有效的預(yù)判和分析。本文不構(gòu)成任何投資建議。