與多年來的慘淡業績不同,鋼鐵行業基本面正在悄然改變。根據12家鋼鐵上市公司披露的2014年上半年業績預告,其中8家業績預增,尤其是河北鋼鐵上半年凈利同比增幅高達3倍,為當之無愧的“預增王”。

這是偶然現象,還是長期趨勢?根據我們的研究,在鋼鐵股業績扭轉背后,是鋼鐵企業與鐵礦石、焦煤焦炭等上游原燃料供應商多年博弈之后,買方和賣方市場地位的轉變,尤其是與鐵礦石供應商之間。

由于過去十年來鐵礦石被國際礦業巨頭壟斷,鐵礦石價格十幾年來“易漲難跌”,鋼鐵企業的利潤,絕大部分都被上游和下游吞噬。但是今年上半年,作為鋼鐵行業最大的成本元素,鐵礦石、焦炭價格跌幅分別高達23.15%、25.83%,而同期鋼材價格綜合指數累計下滑12.5%,不同步的跌幅成就了鋼鐵企業的利潤。

中鋼協最新數據顯示,2014年上半年鋼鐵行業盈利水平有明顯提升,國內重點大中型鋼企銷售收入同比增長1.12%至18130.54億元,實現利潤同比增長133.46%至74.8億元,銷售利潤率為0.41%,同比提高0.23個百分點。

值得注意的是,7月以來,鋼材指數開始反彈,8月11日為3190元/噸,較6月末的年內最低價反彈1.3%。而二季度以來鐵礦指數基本維持不變,焦炭指數仍繼續下行,進一步增厚行業利潤空間。

【鐵礦石供需逆轉】

鐵礦石價格素來“易漲難跌”,分析師表示,礦價急劇下跌并超鋼價跌幅的情況實屬罕見,2008年6月初至8月底、2012年8月至9月曾短暫出現類似現象,但維持時間均較短。

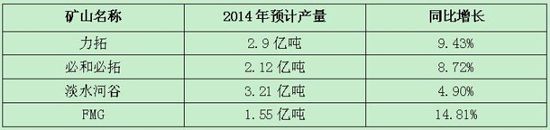

但這次的形勢或許要打破這一規律。伴隨資金涌入、鐵礦石產能急劇攀升,2014年上半年,鐵礦石價格出現較大跌幅,觸及90美元/噸以下低位,但其“破百”的趨勢并未改變礦業巨頭的增產計劃。2014年巴西淡水河谷的產量增速約為5%、力拓、必和必拓的產量增速均在10%左右、FMG產量增速接近15%,為國際鐵礦石供給端帶來新的產量增長。

國際鐵礦石巨頭2014年擴產計劃

因國外鋼廠的需求相對穩定,鐵礦石增產的大部分將銷往中國,但中國緩慢增長的進口量不足以消化急劇擴張的產能。中國海關總署7月11日發布的統計數據顯示,2014年上半年中國累計進口鐵礦石4.6億噸,相當于全年進口9.2億噸的水平,同比2013年實際進口量增長12.6%。而中鋼協預計2014年中國粗鋼產量同比僅增長3%至8.03億噸。

由于國際礦業巨頭不斷擴張產能,鐵礦石供需逆轉的形勢愈演愈烈,供給壓力逐漸明顯,而下游需求增速有限,這將使礦價短期內繼續承壓,延續自二季度以來的疲弱走勢仍將延續,這對未來鋼鐵行業盈利改善將形成有力支撐。

【焦炭價格創7年新低,下半年弱勢難改】

受累于鋼鐵行業的不景氣,焦炭需求近年來一路下滑,價格持續走低。2014年焦炭價格呈單邊下跌走勢,從1200元/噸降至860元/噸,累計跌幅達28.3%,創2007年2月以來新低。

盡管價格持續下行,但焦炭產能增長卻并未止步,2010年以來產能擴張逐漸加速,焦炭行業也處于產能過剩的困境。為此,工信部多次要求淘汰焦炭行業過剩產能,2014年首批淘汰落后和過剩產能名單共涉及焦炭企業44家,共1473萬噸產能。

而在需求端,鋼廠和焦化廠普遍面臨資金緊張的問題,對原料采購意愿不強,庫存低位運行狀態仍將持續。從目前情況來看,焦炭弱勢的基本面難以有效改善,焦炭價格仍將受鋼鐵市場壓制。

焦炭價格在短期內仍難上漲,將繼續支撐鋼鐵行業盈利提升。

【“金九銀十”可期,終端需求有望回升】

在各種政策和市場的刺激下,鋼材下游需求端也正在逐漸改善。

中國陸續出臺鐵路投資、棚戶區改造及重大水利項目等“微刺激”政策,以經濟增長目標,下半年制造業投資狀況有望改善。同時,中國大力提倡節能減排,并出臺多項政策鼓勵發展新能源汽車,預計下半年汽車產銷量將保持穩定增長。

此外,盡管短期內房地產投資難有顯著改善,但房屋新開工和銷售面積仍將保持低速增長。

鋼市旺季“金九銀十”到來之際,終端需求有望顯著回升,促使鋼價觸底反彈。且隨著下半年定向刺激政策逐一落實,有望帶動鋼價及行業階段性反彈,進而改善行業盈利情況。

因此,綜合下半年礦價及鋼價走勢來看,鋼鐵行業盈利改善的局面在短期內將得以延續。但由于鋼價中長期受制于產能嚴重過剩,鋼企主營業務可能繼續虧損,盈利空間仍面臨被壓縮的威脅。

【潛力股挖掘】

在鋼鐵行業形勢悄然變化中,潛藏著一些潛力股,主要集中在軍工鋼、能源鋼管和板材領域。

1、軍工鋼

投資邏輯:國家安全備受重視,軍工鋼處于景氣上行周期,高溫合金鋼因在軍工產業鏈上的重要地位尤其引人注目。

個股機會:鋼研高納,國內高溫合金領域龍頭企業;撫順特鋼,中國“特殊鋼搖籃”,高溫合金鋼市場占有率約40%;中原特鋼,中國兵器裝備集團控股,國內大型鍛件裝備龍頭企業。

2、能源鋼管

投資邏輯:能源升級已成未來長期趨勢,中石化新粵浙線、西氣東輸三線、中亞D線等數個油氣輸送管重大項目年內有望開工;2014年核電重啟,沿海核電建設將進一步提速。

個股機會:玉龍股份,國內油氣輸送管龍頭企業;金洲管道,中石油、中石化、中海油管道產品的重要供應商;久立特材,國內大口徑LNG輸氣管唯一生產商,核電站蒸發器核電管制造商。

3、板材領域

投資邏輯:鋼鐵行業在2009年的4萬億刺激下大量擴張盈利能力更優的線材產能,而板材產能由于政策原因無大幅增量,板材在經過近五年的消化后迎來景氣周期。

個股機會:寶鋼股份,國內板材龍頭企業,其調價政策具風向標作用;首鋼股份,以板材生產為主,其冷軋薄板營收占比逾90%;本鋼板材,二線鋼鐵龍頭,2013年鋼板營收占比近90%。

12家上市鋼企業2014年上半年業績預告