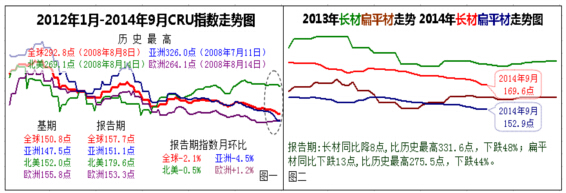

9月份的全球鋼市在亞洲,主要是中國大陸鋼價深度下跌的拖累下,繼續呈現東弱西強的格局。月末,157.7點的CRU總指數月環比下跌2.0%(跌幅擴大)。其中:亞洲指數151.1點,月環比下跌4.5%(跌幅擴大);歐洲指數153.3點,月環比上漲1.2%(漲幅擴大);北美指數179.6%,月環比下跌0.5%(由平轉跌);扁平材指數152.9點,月環比下跌1.7%(跌幅擴大);長材指數169.6點,月環比下跌2.4%(跌幅擴大)。CRU運行態勢顯示:全球鋼市中,美洲鋼市走勢最強,指數遠高于其它市場;歐洲鋼市次之,三季度以來走強跡象明顯;亞洲鋼市受權重最大的中國大陸市場拖累,大幅下拉了CRU總指數的下滑。為此,結合基本面情況預測,近期全球鋼市將繼續東弱西強的分化走勢,直至中國大陸市場出現觸底反彈為止。(見下圖一、圖二)

8月份全球粗鋼日產疊創今年新低。國際鋼鐵協會的數據顯示:2014年8月份全球65個主要產鋼國和地區粗鋼產量為1.35億噸,同比增長1.4%;1-8月累計,全球粗鋼總產量為10.96億噸,同比增長2.4%;8月份全球鋼廠的產能利用率為74.2%,較去年同期下降1.4個百分點。8月份粗鋼日均產量為435.3萬噸,月環比下降1.6%,再創今年最低水平。

穆迪將歐洲2015年鋼鐵業展望調為穩定。國際評級機構穆迪日前稱,預計2015年歐洲鋼鐵業產能利用率在75-80%之間,處在穩定的區間。但由于產能過剩情況仍十分嚴重,亞洲和獨聯體進口低價資源增加,鐵礦石價格仍處在低位,歐洲鋼材價格勢必承壓,因此將歐洲2015鋼鐵業展望調為穩定。

亞洲鋼材市場:漲跌互現。該地區151.1點的CRU指數,月環比下跌4.5(跌幅擴大),年同比下跌11.6%(跌幅擴大)。(見下圖三)

長材方面:市場價格漲跌不一。在日本,新日鐵住金公司決定維持9月H型鋼合約價不變,這是住金連續8個月保持H型鋼價格穩定。新日鐵預計,受大型建筑項目工期延后的影響,10月H型鋼需求量將同比降3.5%,但由于政府已公布下一財年的新增建筑項目,因此公司預計未來H型鋼依舊需求堅挺,加之目前市場庫存下降,所以決定維持9月合約價穩定。目前,SS400大尺寸H型鋼東京市場價格81,000-82,000日元/噸($759-769/噸),與上月持平。也由于臨近建筑旺季,共英制鋼日前宣布上調10月螺紋鋼合約價,漲幅為3000日元/噸(28美元/噸),其它鋼廠也跟隨共英制鋼提價。目前東京市場上,基本尺寸(16-25mm)螺紋鋼報價為6.5-6.6萬日元/噸,大阪市場上基本尺寸螺紋鋼報價為6.2-6.3萬日元/噸。不過,東京制鋼9月22日發布2014年10月份鋼材出廠價格表,卻將所有鋼材品種價格均維持在9月份水平,連續8個月保持穩定。在韓國,現代鋼鐵宣布將上調10月份型材價格,漲幅為2萬韓元/噸(19美元/噸)。提價后,大中型H型鋼報價為81萬韓元/噸(778美元/噸),角鋼和槽鋼報價為79萬韓元/噸。在臺灣,大型長材生產企業豐興鋼鐵宣布維持本周螺紋鋼和型材基價平盤,但廢鋼采購價下調200新臺幣/噸。9月份,中國長材出口報價繼續走弱。螺紋鋼及網用線材報價均下滑5-15美元/噸,目前16-32mm含硼螺紋鋼報價為415-430美元/噸(FOB,理重),網用線材出口報價為420-445美元/噸(FOB,理重)。有分析人士表示,市場情緒依舊低迷,出口報價可能會進一步下探。

扁平材方面:市場價格走勢趨弱。在印度,板材市場依舊疲軟。目前3mm以上商品熱卷出廠價為3.45-3.55萬盧比/噸(565-597美元/噸),相當于進口報價為526-555美元/噸(CFR,孟買)。而中國3mm以上SS400熱卷進口報價僅為515-520美元/噸(CFR,孟買),由此買家大都觀望,市場成交也較清淡。對于后市,有鋼貿商表示,近期多數買主已經補貨完畢,預計未來幾周國內需求將小幅下滑,同時中國資源報價也會繼續下跌。熱鍍鋅板出口方面,9、10月報價基本穩定。目前,出口美國東海岸的0.3mm熱鍍鋅板成交均價為855-865美元/噸(CFR)。部分貿易商認為,近期美國應該不會對印度熱鍍鋅板發起貿易調查,因此已逐漸恢復對美國市場的報價。在中華臺灣,最大的碳鋼生產企業中鋼集團宣布維持10月份AP板價格不變。同時,臺灣中鋼會維持10月份AP板供給,4季度供貨量保持3季度水平。在日本,由于中厚板市場受到進口資源激增的壓力,鋼廠未能實現提價。目前,東京市場上19mm(1524x3480mm)以上的SS級中厚板報價仍為8.4-8.6萬日元/噸(785-803美元/噸),非SS級中厚板報價為8.1-8.3萬日元/噸,也大體穩定。另外,9月份中國板卷出口市場繼續走弱。目前,中國3mm含硼商品卷出口報價為490-495美元/噸(FOB),但買主詢盤價更低,僅為480-490美元/噸(FOB)。1.0mmSPCC冷卷出口報價為561.5美元/噸(FOB),月環比下跌10美元/噸左右。含硼中厚板出口報價為485-490美元/噸(FOB),較之前下滑5美元/噸。

貿易關系方面:(1)印度鋼鐵生產廠家要求政府提高某些鋼材的進口關稅,即從目前的7.5%提至15%:(2)9月24日,澳大利亞對原產于中國、韓國和中國臺灣的鍍鋅板作出反傾銷和反補貼免稅調查終裁,決定免除自中國、韓國、中國臺灣進口的在關稅減讓單中TC1342242和TC1342243的產品的反傾銷稅。

簡評:根據運行態勢結合基本面情況預計,近期亞洲鋼市將繼續漲跌互現走勢。

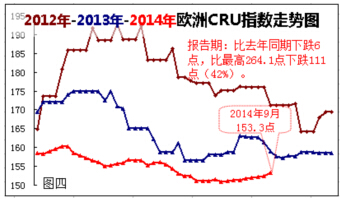

歐洲鋼材市場:漲跌互現。該地區153.3點的CRU指數,月環比上漲1.2%(漲幅擴大)年同比下跌5.9%(跌幅擴大)。(見下圖四)

長材方面:市場價格走勢趨軟。目前,南歐和中歐成交均價為430歐元/噸左右(FOB,南歐),西北歐成交均價為425歐元/噸左右(FOB),均較之前下滑5-10美元/噸。但阿爾及利亞當地市場成交價仍為545-555歐元/噸,為歐洲最高。對于后市,多數分析師預計,10月歐洲螺紋鋼價格將繼續保持穩定,除非廢鋼價格出現變動。在位于中東的土耳其,受廢鋼價格下滑影響,9月份螺紋鋼價格現下行趨勢,市場交易也比較冷清。眼下,螺紋鋼出廠基價為563美元/噸(FOB,實重),較之前下滑10-15美元/噸。在型材方面,9月份歐洲型材市場基本保持平穩。目前,1類型材交付價仍為520歐元/噸。有市場分析人士表示,盡管暑期后鋼廠獲得了10-20歐元/噸的提價,但市場價格依然承壓。由于總體的市場需求疲軟,無法支撐鋼廠繼續提價,因此多數買主持觀望態度,只購買急需資源。月末,歐洲中型材的完稅交貨價勉強穩定在520歐元/噸。

扁平材方面:市場價格繼續上漲。在北歐,扁平材鋼廠的板卷出廠基價上漲5-10歐元/噸(10月發貨),據悉其他鋼廠也計劃跟進提價。目前,北歐熱卷和冷卷的出廠基價分別為420-430歐元/噸和510-520歐元/噸。熱鍍鋅板出廠基價上漲5歐元/噸,為510-525歐元/噸。在南歐,受烏克蘭板坯資源短缺及意大利里瓦鋼鐵集團收購案影響,西班牙、葡萄牙和意大利等南歐地區的熱卷和冷卷出廠基價保持穩定,分別為410-430歐元/噸和480-500歐元/噸。南歐熱鍍鋅板出廠基價為455-505歐元/噸,但由于各地區尺寸和涂鍍附加費不同,約有15-25歐元/噸的價差。在厚板方面,市場部分實現了鋼廠的提價。目前,北歐商品厚板(8-40mm)出廠基價小幅上漲10歐元/噸(13美元/噸),為510-530歐元/噸(660-686美元/噸),南歐厚板出廠基價保持穩定,仍為490-500歐元/噸(634-647美元/噸)。而由于最近歐元走弱,歐洲厚板進口報價小幅上漲。基本為,北歐厚板進口報價435-445歐元.噸(CFR,北歐主要港口),南歐厚板進口報價425-440歐元.噸(CFR,南歐主要港口)。有分析人士指出,目前市場交易清淡,預計鋼廠提價難以持續。

簡評:根據運行態勢結合基本面情況預計,近期歐洲鋼市將繼續漲跌互現走勢。

美洲鋼材市場:基本平穩。該地區179.6點的CRU指數,月環比下跌0.5%(由平轉跌),年同比上漲5.3%(漲幅擴大)。(見下圖五)

長材方面:市場價格大體平穩。在美國,由于需求增加,美國東北部和中西部螺紋鋼市場供不應求,而且價格有上行趨勢。目前,中西部鋼廠的螺紋鋼出廠價為660-670美元/短噸,比之前略漲5美元/短噸。另外,受近期貿易案裁決結果影響,螺紋鋼進口報價基本平穩,為595-606美元/短噸(CIF,休斯頓)。但有市場人士預計,隨著土耳其資源的回歸,美國螺紋鋼價格將略有回落。在H型鋼方面,主流尺寸H型鋼的出廠價基本穩定在820美元/短噸。對于后市,市場人士普遍認為,鋼廠庫存的上升,且建筑業的需求無法繼續支撐型材的高價,因此未來價格可能走弱。

扁平材方面:市場價格小幅波動。在美國,受加拉廷鋼公司收購案的影響,美國薄板價格止跌企穩,市場情緒也趨樂觀。目前,美國中西部鋼廠的熱卷和冷卷出廠基價基本穩定在660-670美元/短噸和780-790美元/短噸。有市場人士稱,此次收購案將是今年美國市場最后一次大整合,未來鋼廠可能更多的對進口資源發起貿易調查。在中厚板方面,進入9月份以來,美國主流市場的中厚板價格有所回落,A36商品中厚板出廠價在850美元/短噸,進口報價為740-760美元/短噸(CIF,休斯頓),均較之前下滑5-10美元/短噸。有鋼貿商表示,后期由于市場需求疲軟及進口資源競爭激烈,4季度美國中厚板市場或將平穩偏弱。

貿易關系方面:(1)哥倫比亞貿工部近日通知中國駐哥使館經商處,通報了對原產于中國的鋼絞股繩等產品反傾銷調查的初審結果,初步認定在中國產鋼絞股繩等產品對哥出口中存在傾銷行為且對哥國內產業造成了損害,決定繼續調查,并自該決議發布日起對中國產鋼絞股繩等產品征收為期4個月的臨時反傾銷稅,稅率為進口商申報的FOB價的20%,并在目前對相關產品所征關稅的基礎上累加征收;(2)美國商務部25日宣布終裁結果,認定從中國進口的取向電工鋼存在傾銷和補貼行為。根據發表的終裁,中國廠商的傾銷幅度為159.21%,反補貼率為127.69%。

簡評:根據運行態勢結合基本面情況預計,近期美洲鋼市將現小幅波動走勢。