組合拳持續發力,需求向好預期增強

2023年宏觀政策重心轉向擴內需、穩增長,鋼材消費邊際上將有所改善。具體到行業的話,地產仍處調整階段,但前端的銷售和后端的竣工情況可能有所好轉;基建投資作為穩增長的主要抓手,將繼續維持中高速增長趨勢;制造業將呈現內升外降格局,預計總體會維持相對平穩的態勢。

2022年11月下旬,央行、銀保監會發布了《關于做好當前金融支持房地產市場平穩健康發展的通知》,內容包括6大部分、16條,重點解決地產企業的融資問題,這標志著地產政策調整的重心開始從需求端轉向供應端。2022年12月月中閉幕的中央經濟工作會議將住房改善排在支持的三大消費領域第一位,并強調了保交樓、保民生、保穩定以及有效防范化解頭部房企風險等。隨后,中央財辦在接受新華社采訪的時候提到,要充分認識地產行業的重要性,消費潛力要予以充分釋放。可以預見的是,2023年地產行業政策從供需兩端進一步放松應該是可以期待的,二季度后半期或者下半年,應該可以看到地產行業的修復性反彈。因此,預計2023年地產用鋼需求降幅可能收窄至4%—5%。

2022年,基建投資成為穩增長的重要抓手,在專項債發行前置以及其他政策工具的支持下,6月份之后基建投資的月均增速在13.65%。2023年基建投資我們認為可能繼續維持中高速增長,但相比2022年增速可能有所放緩。一方面,在經濟承壓的背景下,穩增長訴求依然較強。中央經濟工作會議明確提出,積極的財政政策要加力提效,保持必要的財政支出強度,所以預計2023年財政赤字率會小幅提升,專項債可能保持一定規模。另一方面,2022年的存量項目會在2023年上半年繼續形成實物工作量。根據統計,全國5大建筑企業新簽訂單同比增速在2022年前三季度基本都維持在20%。不過,需要注意的是,目前地產行業持續低迷,這會導致2023年的土地出讓收入繼續延續下行趨勢,進而壓制基建投資的增長空間。綜合兩方面因素考慮,2023年基建投資增幅在7%—8%之間,帶動鋼材需求約5%的增長。

2022年國內制造業投資雖然緩慢下行,但還是維持了一定的韌性,這主要得益于2021年以來工業企業利潤的高速增長以及出口韌性的支撐。但進入2023年之后,以上支撐制造業投資的兩大因素在逐漸弱化,一方面,工業企業利潤增速自3月以來開始放緩,7月之后轉入負增長。另一方面,在海外經濟衰退背景下,國內出口大概率下行,2022年10—11月國內出口已經連續兩個月負增長。不過,2023年制造業還是存在一些利多因素的,其中最主要的是政策層面的支撐,這一點通過企業中長期貸款增速的回升以及央行設備改造專項貸款的設立可以得到驗證。另外,根據歷史上幾輪庫存周期推算,2023年國內制造業可能開啟新一輪庫存周期。因此,預計2023年制造業投資增速可能在4%—5%之間,帶動鋼材需求增長2%—3%。

根據上述綜合分析和測算,預計2023年整體鋼材消費相比2022年略有增長,增幅在0.15%左右。

總量控制原則延續,供應或繼續收縮

對于2023年的鋼材供應,我們從資本開支、政策以及產能結構等幾個角度進行分析,在低利潤、低需求的影響下,鋼鐵行業資本投入開始放緩,從而改變了疫情之后鋼鐵行業固定資產投資增速一直高于制造業投資增速的格局。2022年1—11月鋼鐵行業固定資產投資同比下降了1.6%,而同期制造業投資同比增長了9.3%。鋼鐵行業的產能投放周期一般在2年左右,2018年到2020年鋼鐵行業固定資產投資的高速增長,剛好對應2020年至2022年國內粗鋼產能和產量的高位。從這一點來看,2023年鋼材供給的增長空間是有限的。

政策方面,黨的二十大報告明確提出積極穩妥推進碳達峰碳中和。中鋼協表示,產能治理、兼并重組是下一步行業穩定局面、跨越周期的兩大關鍵舉措。實際上,自2021年公布新的《鋼鐵行業產能置換實施辦法》之后,鋼鐵產能的減量置換一直在穩步推進。根據不完全統計,2022年前10個月發布的產能置換方案中,涉及新建煉鐵產能5041.92萬噸,煉鋼產能3584.16萬噸;涉及淘汰煉鐵產能5059.94萬噸,煉鋼產能5113.86萬噸。其中2023年投產的煉鐵產能960.6萬噸,煉鋼產能1096.83萬噸;淘汰的煉鐵產能1407.8萬噸,煉鋼產能1447.9萬噸。兼并重組方面,根據統計,2022年共有9家鋼鐵企業公布了兼并重組計劃,其中大部分集中于下半年。至于產量的壓減,2022年主要是依靠鋼廠虧損幅度擴大之后的自發減產,政策性限產力度相比2021有所減弱。鑒于2022年粗鋼產量基數較低,且在穩增長政策的作用下,2023年鋼材需求邊際上會有所好轉,而鋼材供應的彈性是明顯大于需求的,所以2023年政策對于產能、產量的調節,包括兼并重組的力度相比2022年均會有所加大。

產能結構方面,近兩年電爐鋼的發展是面臨一些制約因素的。一方面,近兩年因為疫情因素,廢鋼的生產、運輸受到一定影響,供應整體呈現偏緊格局。另一方面,廢鋼供應偏緊的格局,加上2021年以來能源以及電價的高企,導致電爐鋼的成本持續高于高爐,那么一旦需求收縮,電爐鋼企業一般會率先陷入虧損。這也導致了電爐鋼的開工率難以出現大幅提升。2022年11月開始,疫情防控措施逐步優化,物流運輸的緩解和廢鋼生產也在逐步恢復,故預計2023年電爐鋼的占比有望回升至2018年至2021年的平均水平,在9%—10%,相比2022年提升1—1.5個百分點。

綜合本部分分析,通過固定資產投資法自上而下預測和枚舉法自下而上預測的結果顯示,2023年粗鋼產量可能在10.13億噸左右,相比2022年下降1000萬噸或0.96%。結構上,2023年粗鋼產量的下降將主要由高爐端貢獻。

短期關注補庫驅動,成本支撐仍堅實

2022年7月份之后,鋼材需求持續走弱,鋼廠對原料采取了主動去庫策略,鋼廠原料庫存都處在歷史低位水平。隨著11月之后鋼材需求預期好轉,疊加補庫預期,原料價格漲幅明顯偏大。

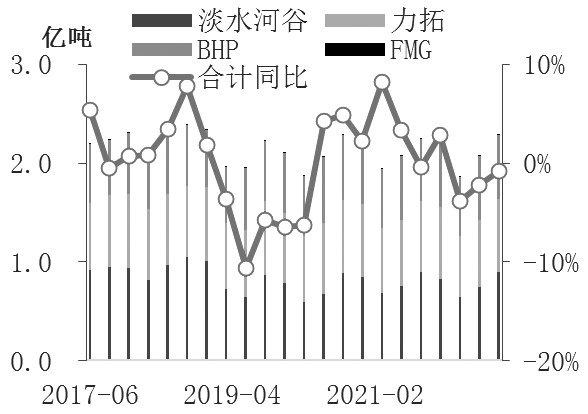

圖為四大礦山產量走勢變化

鋼廠的這種復產和補庫預期,我們認為可能持續至二季度。一方面,目前盡管鋼廠利潤處于低位,但高爐日均鐵水產量一直在220萬噸附近徘徊,并未出現明顯下降,且每年一季度鋼材供應量相比前一年四季度都會出現不同程度回升。另一方面,鋼廠仍在補庫之中,全國247家鋼廠鐵礦石庫存自2022年11月中旬開始連續6周回升,累計回升幅度437.15萬噸,鋼廠焦炭庫存也連續4周回升,累計回升25.84萬噸。

中期來看,2023年國內外鋼材供給都會有所回落,相應地,爐料需求下降的趨勢還會延續。國內方面,若我們按照前文鋼材供應部分預測的粗鋼產量下降1000萬噸,整體廢鋼應用比例相比2022年再提高1個百分點,則2023年生鐵產量將達到8.42億噸,同比下降2.5%或2148萬噸。海外方面,目前制約鐵水產量釋放的因素依然存在,2022年9月開始,安賽樂米塔爾歐洲地區的鋼廠陸續有關停、檢修消息報出,預計2023年除中國之外的其他地區鐵水產量可能還要下降5%左右,至3.96億噸。

供應端,力拓、BHP、FMG、淡水河谷、英美資源等海外礦山相繼公布了2023年鐵礦石產量目標,基本沒有增量。盡管我們按照主流礦山項目投產進程推算,2023年還有大概2000萬噸左右的增量,但基本集中于下半年投產。

長期來看,非主流礦供應和普氏指數走勢有非常好的正相關性,但近兩年出現一些背離的情況。2023年,除了印度出口關稅已經下調之外,其他導致非主流礦供應減量的因素依然存在,預計2023年我國印度礦進口量可能逐步回升到200萬噸/月的水平,全年預計相比2022年回升800萬—1000萬噸,非主流礦整體進口量仍將減少1300萬—1500萬噸。國產礦方面,考慮到2022年有大量項目獲批以及疫情和礦山事故影響的消退,預計2023年國內鐵精粉會有600萬—700萬噸的增量。

綜合以上分析,考慮到宏觀政策重心轉向穩增長,2023年鋼材消費相比2022年略有增長,預計增幅在0.15%左右;供應方面,2023年國內鋼鐵行業產能、產量調節以及兼并重組的政策力度相比2022年均會有所加大,粗鋼產量全年預計為10.13億噸,相比2022年下降0.96%。從結構上看,電爐鋼占比會有所提升。因此,2023年鋼材價格下破前低的可能性不大,而上方空間取決于穩增長背景下鋼材需求恢復程度。

從節奏上看,一季度市場焦點更多偏向需求的強預期,二季度存在需求不及預期風險,價格有深度回調可能,三季度之后隨著穩增長政策逐步落地,聯儲政策也存在轉向可能,鋼材價格有望重新走強,全年看鋼材價格走勢可能呈N型。同時,鑒于鋼材需求的邊際好轉,而鐵礦石供應的增量主要在下半年釋放,成本支撐的問題可能一直存在,預計2023年鋼廠利潤會繼續在中低位運行,運行區間在-100—400元/噸之間。